La contabilidad empresarial puede parecer un desafío lleno de detalles y variables. Para gestionar adecuadamente la contabilidad de pequeñas y medianas empresas (PYMES), el Plan General Contable (PGC) es esencial, ya que es el marco legal que encuadra todas las operaciones financieras ordenadamente.

La presente publicación de Casos prácticos del nuevo Plan General de Contabilidad para PYMES se desarrolla en 12 capítulos con una misma estructura: breve exposición teórica, cuadro resumen esclarecedor de los conceptos y numerosos ejemplos prácticos que ayudarán al lector a aplicar la teoría en cada caso concreto.

Este libro se ha concebido como complementario y diferente del libro Casos prácticos del nuevo Plan General de Contabilidad. Se han desarrollado de forma más extensa aquellas operaciones que las PYMES realizan con regularidad, se ha incidido en aquellos temas que difieren en su registro y contabilización en ambos Planes, se han incorporado anexos que contemplan los criterios específicos aplicables por las microempresas en relación con las operaciones de arrendamiento financiero y otros de naturaleza similar, así como el Impuesto sobre Sociedades, todo ello acompañado de numerosos ejercicios prácticos que facilitan su compresión.

Igualmente se incorpora un ejercicio de adaptación del PGC del 90 al PGC PYMES que esperamos sea de gran utilidad para los lectores.

El Plan General Contable (PGC) es un conjunto de normas y criterios que regulan la contabilidad empresarial en España. El objetivo del plan es garantizar claridad, transparencia y homogeneidad en la información financiera.

El Plan General de Contabilidad para PYMES no es simplemente una versión reducida del PGC ordinario, sino una adaptación pensada para las necesidades específicas de las pequeñas y medianas empresas.

Para las pymes existe una adaptación del Plan General Contable más sencillo de aplicar. Este plan concreto es el PGC de pequeñas y medianas empresas y está diseñado según las necesidades contables de microempresas y pequeños negocios. Con él reducen su carga administrativa sin perder precisión y rigor contable.

El PGC para pymes sufrió la adaptación a las normas internacionales, lo que supuso una profunda reforma de su estructura y, en concreto, una reestructuración del plan de cuentas.

Es importante destacar que cualquier empresa que cumpla estas condiciones, ya sea una persona física o jurídica, se considera una Pyme.

En la presente guía práctica se elabora un compendio de casos prácticos que recogen la problemática contable habitual de las empresas, con sus operaciones financieras, de inversión, con sus activos y pasivos, e impuesto de sociedades: problemática de diferencias temporarias deducibles e imponibles.

Los casos prácticos que aquí se presentan no tienen más pretensión que facilitar la labor de gestión y contabilización en las empresas que trabajen con el plan general contable normal y el abreviado, ya que en ellos se recogen operaciones y cálculos con instrumentos de Patrimonio Neto.

La terminología que se utiliza es estrictamente contable y financiera, por ello el bagaje económico-financiero previo del lector ayuda a su comprensión y a su mejor utilidad dentro de la empresa.

Organizado por materias, este libro contiene referencias exhaustivas de las normas y sus desarrollos y pretende ilustrar, mediante un amplio número de ejemplos y casos prácticos, la aplicación de las normas contables incluyendo los puntos de vista de KPMG sobre temas que pueden actualmente estar sujetos a interpretación.

¿Qué es el Plan General de Contabilidad para PYMES?

El cuadro de cuentas forma parte del Plan General de Contabilidad para PYMES, aprobado mediante el Real Decreto 1515/2007 y posteriormente modificado por el Real Decreto 602/2016. Este plan representa una adaptación simplificada del Plan General Contable ordinario, diseñada específicamente para aligerar la carga administrativa de las pequeñas y medianas empresas sin comprometer la calidad de su información financiera.

La Ley 16/2007, de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable, en su disposición final primera, establece que el Gobierno aprobará de forma simultánea al PGC, y como norma complementaria de este, el PGC PYMES, que recogerá los contenidos del mismo relacionados con las operaciones realizadas con carácter general por las pequeñas y medianas empresas.

La aprobación de este Plan en un real decreto diferenciado del que aprueba el PGC se justifica por razones de sistemática operativa, con el fin de que las PYMES cuenten con un plan contable completo y específico que presente la misma estructura que el PGC.

✅ ¿Qué es el PLAN GENERAL CONTABLE o de CONTABILIDAD? | Economía de la Empresa 113#

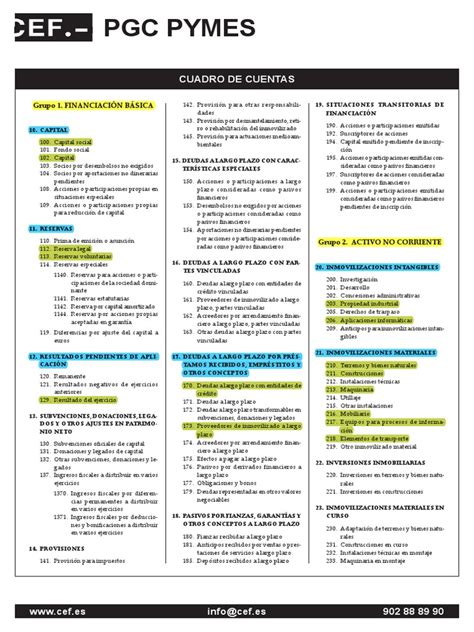

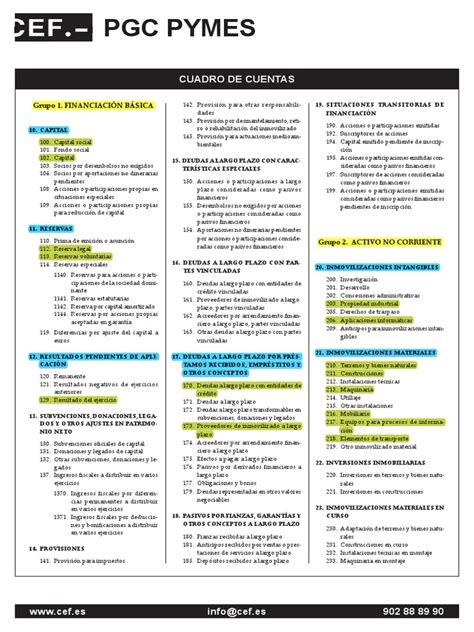

Estructura y Organización del Cuadro de Cuentas

Dentro del Cuadro de cuentas, la clasificación de los grupos consta de 7 apartados. Las cuentas, por lo tanto, están ordenadas por grupos, siguiendo una codificación que consiste en asignar números con dígitos que van aumentando.

En este esquema, los distintos elementos están clasificados por códigos numéricos para que puedan ser interpretados por distintos usuarios. Esta organización decimal permite identificar rápidamente la naturaleza y función de cada cuenta, agilizando enormemente el proceso contable.

El primer dígito de cada cuenta contable es el del grupo al que pertenece, por ejemplo, en todas las cuentas del grupo 5 el primero de sus 3 dígitos es el número 5. Esto facilita mucho tanto su localización como el saber, aunque sea a grandes rasgos, su funcionamiento.

Con esta estructura se organiza y ordena toda la contabilidad de las PYMES. El primer número de cada cuenta corresponde al dígito del grupo. Por ejemplo, la cuenta 175 Efectos a pagar a largo plazo comienza con el número 1 para identificar que pertenece al Grupo 1 Financiación básica.

Para llevar a cabo la contabilidad se han de tener siempre a mano las distintas cuentas, ya sea en la pantalla o impreso.

Ventajas de Utilizar el Cuadro de Cuentas del PGC para PYMES

La disponibilidad de información financiera precisa y organizada es esencial para la toma de decisiones empresariales.

Al seguir el Cuadro de Cuentas del PGC adaptado para PYMES, las empresas aseguran el cumplimiento de las normativas contables y financieras establecidas por las autoridades competentes. Además, facilita el análisis financiero al proporcionar una estructura coherente para organizar los datos.

A partir de él, se pueden preparar fácilmente los estados financieros, como el balance, la cuenta de resultados y el estado de flujos de efectivo.

El Cuadro de Cuentas permite realizar análisis detallados. En caso de auditoría, proporciona una base sólida para revisar la integridad de los registros contables.

Flexibilidad y Adaptación del Cuadro de Cuentas

Una de las grandes ventajas del cuadro de cuentas del PGC-PYMES es su carácter orientativo y no obligatorio.

Muchas PYMES aprovechan esta flexibilidad para crear subcuentas muy específicas, adaptando el cuadro a las particularidades de su negocio.

La flexibilidad del PGC atribuye un carácter optativo al Cuadro de Cuentas. Por lo tanto, su numeración y denominación no son obligatorias, si bien tienen una gran utilidad organizativa y, de hecho, sin ir más lejos resultan útiles a la hora de elaborar las cuentas anuales.

Limitaciones y Transición al PGC Ordinario

No todas las empresas pueden acogerse al PGC para PYMES. Algunas empresas en crecimiento han tenido que hacer la transición del PGC-PYMES al PGC ordinario al superar estos umbrales. Esta transición suele generar cierta inquietud, pero con una planificación adecuada, puede realizarse sin grandes sobresaltos.

PGC vs PGC para PYMES

El Plan General de Contabilidad es la norma principal en lo relativo contabilidad en España y sin él no se entiende qué es la contabilidad. Su aplicación es voluntaria por parte de las empresas que cumplan los requisitos que veremos a continuación, pero la realidad es que la gran mayoría de entidades que pueden hacerlo es el que utilizan a la hora de llevar su contabilidad.

El PGC es una norma de uso general, más extenso y tedioso de cumplimentar, pero aquellas empresas que cumplan ciertos requisitos pueden optar por el Plan General de Contabilidad para PYMES. Es una versión simplificada del PGC general adaptada para negocios de menor tamaño.

Llevar la contabilidad de tu empresa con el plan contable de PYMES es totalmente voluntario. Puedes elegir la normativa general si así lo prefieres.

Es importante distinguir entre aplicar el PGC-PYMES completo o solo los criterios específicos para microempresas, que suponen una simplificación aún mayor.

Errores Comunes y Consejos Prácticos

Trasladar el cuadro de cuentas teórico a la práctica diaria de una PYME requiere un enfoque sistemático.

Llevar la contabilidad de empresas al día es una tarea un poco tediosa, pero también es una de las más importantes. Una gestión contable adecuada es clave para asegurar la estabilidad de tu negocio. Si eres una pequeña o mediana empresa, tendrás que seguir el cuadro de cuentas del Plan General Contable para PYMES.

Si hacer números no te va mucho el Pack Empresas es tu solución.

Tabla Resumen de Grupos Contables

A continuación, se presenta una tabla resumen de los grupos contables más importantes:

| Grupo | Título | Contenido | Ejemplos de cuentas |

|---|---|---|---|

| Grupo 1 | Financiación básica | Fondos de la empresa y financiación externa a largo plazo. | (100) Capital social (101) Fondo social |

| Grupo 2 | Activo no corriente | Activos destinados a servir de forma duradera en las actividades de la empresa. | (205) Derechos de traspaso (213) Maquinaria |

| Grupo 3 | Existencias | Bienes que la empresa tiene para vender o en proceso de fabricación. Esto incluye los materiales utilizados en el proceso de producción. | (326) Embalajes (328) Material de oficina |

| Grupo 4 | Acreedores y deudores por operaciones comerciales | Elementos financieros y cuentas por cobrar y pagar que provienen de la actividad normal de la empresa. También se recogen las cuentas con las Administraciones Públicas. | (400) Proveedores (431) Clientes, efectos comerciales a cobrar |

| Grupo 5 | Cuentas financieras | Elementos financieros que provienen de actividades no comerciales, es decir, no están directamente relacionadas con la actividad normal de la empresa. |

Contenido Específico de Algunos Capítulos

- CAPÍTULO 1. EL MARCO CONCEPTUAL EN EL PLAN GENERAL DE CONTABILIDAD. ESPECIAL REFERENCIA AL ANÁLISIS DE LOS CRITERIOS DE VALORACIÓN.

- CAPÍTULO 2. EL INMOVILIZADO MATERIAL: FORMAS DE ADQUISICIÓN DEL MISMO. ADQUISICIÓN MEDIANTE PERMUTA. APORTACIONES NO DINERARIAS AL CAPITAL DE SOCIEDADES. REPARACIÓN, CONSERVACIÓN Y RENOVACIONES.

- CAPÍTULO 3. EL INMOVILIZADO MATERIAL: AMORTIZACIONES Y PÉRDIDAS POR DETERIORO DE VALOR. LAS INVERSIONES INMOBILIARIAS. EL DETERIORO DE VALOR EN LAS UNIDADES GENERADORAS DE EFECTIVO (UGE).

- CAPÍTULO 5. ANÁLISIS DE LOS ARRENDAMIENTOS: CASOS PRÁCTICOS PARA EL REGISTRO Y VALORACIÓN CONTABLE DE CONTRATOS DE ARRENDAMIENTO FINANCIERO. ARRENDAMIENTOS OPERATIVOS Y CONTRATOS DE LEASE-BACK. OPERACIONES DE VENTA CON ARRENDAMIENTO FINANCIERO POSTERIOR.

- CAPÍTULO 9. CASOS PRÁCTICOS PARA EL RECONOCIMIENTO DE INGRESOS POR VENTAS Y PRESTACIONES DE SERVICIOS.

- CAPÍTULO 10. SUBVENCIONES, PROVISIONES Y CONTINGENCIAS. CAMBIOS EN ESTIMACIONES, CRITERIOS CONTABLES Y ERRORES. ANÁLISIS DE LOS CAMBIOS DE CRITERIO CONTABLE, DE LOS CAMBIOS EN LAS ESTIMACIONES CONTABLES Y DE LOS ERRORES DESCUBIERTOS PROCEDENTES DE EJERCICIOS ANTERIORES.

- CAPÍTULO 11. LAS OPERACIONES ENTRE EMPRESAS DEL GRUPO. LOS NEGOCIOS CONJUNTOS.

- CAPÍTULO 12. LAS CUENTAS ANUALES: NORMAS PARA LA ELABORACIÓN DE LAS MISMAS Y MODELOS.

- CAPÍTULO 13. COMBINACIONES DE NEGOCIOS: OPERACIONES DE FUSIÓN.

- CAPÍTULO 14. RÉGIMEN FISCAL Y REGISTRO CONTABLE DE LAS OPERACIONES VINCULADAS REGULADAS EN EL ARTÍCULO 18 DE LA LEY 27/2014 DEL IMPUESTO SOBRE SOCIEDADES (LIS): AJUSTES A REALIZAR. INTRODUCCIÓN. LAS OPERACIONES VINCULADAS EN EL IVA (ART.

- CAPÍTULO 15. CASOS PRÁCTICOS SOBRE OPERACIONES SOCIETARIAS. INTRODUCCIÓN. APORTACIONES SOCIALES A LA CONSTITUCIÓN DE SOCIEDADES Y AMPLIACIONES DE CAPITAL. LOS RETORNOS DEL SOCIO. LA REFORMULACIÓN DE LAS CUENTAS ANUALES Y LA SUBSANACIÓN DE ERRORES.

- CAPÍTULO 16. FUNDAMENTOS Y MÉTODOS ACTUALES DE VALORACIÓN DE EMPRESAS.