La Ley 28/2022, de 21 de diciembre, conocida como la "Ley de Startups", ha sido aprobada con el objetivo de regular las características específicas del ecosistema de las empresas emergentes. Esta ley busca impulsar la transformación digital y fomentar un modelo productivo basado en la investigación, el desarrollo y la innovación. Para ello, promueve la creación y relocalización de startups, atrae talento y capital internacional, y estimula la inversión pública y privada.

¿Qué se Considera una Startup Según la Ley?

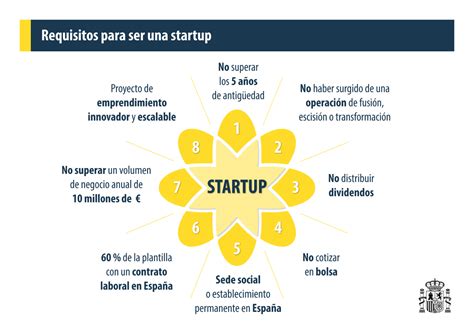

La nueva norma define el concepto de "Startup" a través del concepto de empresa emergente. Para ser considerada como tal, una empresa española debe cumplir los siguientes requisitos:

- Ser de nueva creación, con no más de 5 años desde su inscripción en el Registro Mercantil (o 7 años para biotecnología, energía, industrias, sectores estratégicos o empresas con tecnología propia desarrollada en España).

- No surgir de una operación de fusión, escisión, segregación o transformación de empresas no emergentes.

- Tener la sede social, domicilio social o establecimiento permanente en España.

- Que el 60 % de la plantilla tenga contrato laboral en España.

- Tener como objeto el desarrollo de un proyecto innovador y un modelo de negocio escalable.

- No distribuir ni haber distribuido dividendos.

- No cotizar en un mercado regulado.

- En caso de pertenecer a un grupo de empresas, el grupo y cada empresa deben cumplir los requisitos anteriores.

Es importante destacar que ENISA validará previamente el cumplimiento de estos requisitos.

Ventajas y Beneficios de la Ley de Startups

La Ley de Startups establece ventajas y beneficios tanto a nivel mercantil/administrativo como fiscal para las empresas que cumplen con la condición de Startup. A continuación, se detallan las principales novedades:

Beneficios a Nivel Administrativo y Mercantil

En primer lugar, se agilizan los procesos de inscripción en el Registro Mercantil. El plazo de inscripción de las startups y sus actos societarios será de cinco (5) días hábiles. Actualmente, el plazo es de quince (15) días hábiles.

Además, las startups que se constituyan utilizando los estatutos sociales "tipo" tendrán un plazo de calificación e inscripción de seis (6) horas hábiles desde la recepción del documento.

Igualmente, los emprendedores que se acojan a los estatutos "tipo" y utilicen el sistema de tramitación telemático del Centro de Información y Red de Creación de Empresa (CIRCE) estarán exentos del pago de aranceles notariales y registrales.

Los inversores extranjeros no residentes solo necesitarán el número de identificación fiscal (NIF), sin necesidad de obtener un NIE.

También se contempla la posibilidad de inscribir los pactos de socios en el Registro Mercantil, que gozarán de publicidad registral si no contienen cláusulas contrarias a la ley.

Se habilita la adquisición de autocartera en las empresas emergentes (solo para sociedades limitadas), con un límite del 20%, para destinarla a planes de incentivos para trabajadores clave.

Las startups que operen en sectores regulados podrán solicitar una licencia de prueba temporal a la autoridad administrativa reguladora, promoviendo la creación de entornos controlados de pruebas (sandbox).

Se establece un plazo adicional de tres años desde la constitución en el que no se considerará que incurre en causa de disolución una empresa emergente cuando el patrimonio neto se reduzca a una cantidad inferior a la mitad del capital social, salvo en casos de concurso de acreedores.

Ventajas a Nivel Fiscal

Se propone una reducción de hasta el 15% del Impuesto de Sociedades (IS) durante el primer período impositivo con base imponible positiva y los tres siguientes.

La base máxima de deducción por inversión en startups será de 100.000 euros anuales, y el tipo de deducción será del 50%.

La Ley de Startups aplica una exención fiscal sobre las "stock options" por importe de 50.000 euros anuales y permite retrasar la tributación hasta el momento en el que se hagan líquidas.

Se permitirá aplazar la deuda tributaria del IS o del impuesto sobre la renta de personas físicas no residentes (IRPF no residentes) en los dos primeros ejercicios desde que la base imponible sea positiva, sin intereses de demora y hasta por un año y medio cada uno.

Se incentiva la atracción de talento extranjero, emprendedores, expatriados, teletrabajadores internacionales o nómadas digitales, que podrán acogerse a un régimen tributario especial tributando en el impuesto de la renta de no residentes durante once (11) años.

Empresario Explica Como Funciona el Concurso de Acreedores

El Concurso de Acreedores para Startups

El concurso de acreedores es un procedimiento legal que busca solventar la situación financiera complicada de una empresa. Su objetivo es organizar las finanzas del concursado para solucionar problemas de liquidez y solvencia.

El concurso de acreedores no es el fin del mundo, sino una oportunidad para reestructurar las deudas y volver a empezar con una base más sólida. Existen profesionales especializados que pueden guiar y asesorar en cada paso del camino.

Tipos de Concurso de Acreedores

- Concurso Voluntario: El autónomo decide solicitar el concurso debido a problemas financieros.

- Concurso Necesario: Comienza por orden de un juez a demanda de los acreedores.

- Concurso Consecutivo: Se da tras un concurso de acreedores previo que no solucionó la situación.

- Concurso Express o Abreviado: Diseñado para pequeñas empresas y autónomos con pocos activos y deudas limitadas, agilizando el proceso.

Fases del Concurso de Acreedores

- Fase Común: El juez nombra un administrador concursal para elaborar un informe detallado de activos y pasivos.

- Fase de Convenio: Se busca un acuerdo entre el deudor y los acreedores para evitar la venta de bienes.

- Fase de Liquidación: Se venden los bienes para pagar las deudas según un orden de prioridad establecido por la ley.

- Fase de Calificación: Se determina si el concurso fue fortuito o culpable, evaluando la actuación del administrador.

La duración de un concurso de acreedores varía dependiendo de la complejidad del caso, el tamaño de la empresa y la eficiencia del proceso. El tipo de concurso también influye en su duración.

¿Cuándo Declarar el Concurso de Acreedores?

Lo ideal es declararlo cuando el negocio tiene problemas financieros o se prevé que los tendrá a corto plazo y no podrá hacer frente a los pagos. Hacerlo de manera voluntaria aumenta las probabilidades de hacer frente al pago de las deudas y reactivar el negocio.

Concurso de Acreedores Express para Startups

El concurso de acreedores express puede ser la clave para cerrar un capítulo financiero difícil de manera rápida, económica y legalmente ordenada. Este proceso está regulado por la Ley Concursal (RDL 1/2020) y se utiliza cuando una empresa no tiene bienes suficientes para cubrir sus deudas.

Pasos para el Concurso de Acreedores de una Startup

- Asesórate con un abogado concursal: Un abogado especializado te guiará en todo el proceso, asegurando que cumples con los requisitos de la Ley Concursal.

- Cerrar la startup cuanto antes nos puede suponer limitar las pérdidas.

- El concurso de acreedores es una solución ante la acumulación de deudas por la startup.

Requisitos para el Concurso de Acreedores Express

Para iniciar el concurso de acreedores express, la empresa debe cumplir con los siguientes requisitos:

- Carencia de activos suficientes: La empresa debe demostrar la falta de activos suficientes para satisfacer los créditos contra la masa.

- Ausencia de acciones de reintegración: No deben existir acciones de reintegración a la masa del concurso.

- No calificación como culpable: El concurso no puede ser calificado como culpable.

- Consideraciones sobre trabajadores: Cuando existen relaciones laborales, es obligatorio tramitar el concurso para obtener el Expediente de Regulación de Empleo concursal, garantizando la protección especial de los trabajadores.

Procedimiento del Concurso de Acreedores Express

- Solicitud al Juez para concluir el concurso por insuficiencia de la masa activa, adjuntando la documentación necesaria.

- Demostración de la inexistencia de la masa activa para pagar los créditos contra la masa.

- El Juez puede dictar el auto de apertura y conclusión del concurso si se aprecia la insuficiencia de bienes del deudor.

- Publicación del auto en el Boletín Oficial, iniciándose un plazo de impugnación para los acreedores.

- Sin impugnaciones, el auto será firme, expidiendo el mandamiento al Registro Mercantil para inscribir la finalización del concurso.

- La empresa se declarará extinta y se cancelará en el Registro Mercantil.

Por lo general, este procedimiento tiene una duración máxima de tres meses a partir de la notificación.

Ventajas del Concurso de Acreedores Express

- Conclusión directa del concurso.

- Extinción inmediata de la empresa.

- Paralización de otros procesos.

- Evitación de procesos judiciales innecesarios.

Tabla Comparativa: Ley de Startups vs. Regulación Anterior

| Característica | Regulación Anterior | Ley de Startups |

|---|---|---|

| Capital para constitución S.L | 3000€ | 1€ |

| Tiempo creación empresa | Hasta 15 días | 6h |

| Impuesto de sociedades | 25% 2 años | 15% 4 años |

| Base máx. deducciones por inversión | 60.000€ | 100.000€ |

| Deducción para inversores en “empresas emergentes” | 30% | 50% |

Conclusión

El concurso de acreedores express se presenta como una solución eficaz para empresas insolventes que cumplen con los requisitos establecidos. Su rapidez y eficiencia, junto con las ventajas que ofrece, lo convierten en una opción a considerar en situaciones de crisis financiera. Con la debida documentación y el cumplimiento de los requisitos, las empresas pueden acceder a una vía expedita para resolver su situación de insolvencia.