La consultoría se define como el "servicio prestado por una persona o personas independientes y cualificadas en la identificación e investigación de problemas relacionados con políticas, organización, procedimientos y métodos; recomendación de medidas apropiadas y prestación de asistencia en la aplicación de dichas recomendaciones", según el Institute of Management Consultants del Reino Unido.

Antes de analizar el presente y futuro de la consultoría sanitaria en España, es esencial tener una visión global del negocio de la consultoría en el país y su evolución en los últimos años. La experiencia indica que las tendencias generales en los sectores industriales y de servicios suelen aplicarse al sector sanitario, tanto público como privado.

Profundizar en el ámbito de la consultoría no es tarea fácil, ya que integra un gran número de servicios y actividades diversas. Esta diversidad, combinada con la gran cantidad de empresas que prestan estos servicios, desde unipersonales hasta multinacionales, dificulta ofrecer una visión integral de los "servicios profesionales".

En los últimos años, la Asociación Española de Empresas de Consultoría (AEC) ha realizado un esfuerzo para homologar conceptos y criterios, presentando las principales cifras del sector en sus estudios anuales. La mayoría de los datos que se presentan a continuación provienen de estos estudios.

Según la AEC, los servicios profesionales que pueden agruparse bajo el término "consultoría" integran tres áreas principales de actividad:

- Consultoría: Incluye los servicios clásicos de consultoría, ayudando a las organizaciones a definir estrategias, mejorar la eficacia de sus operaciones y optimizar los recursos, tanto tecnológicos como humanos. Esto abarca la planificación estratégica, las políticas de calidad, el análisis y reingeniería de procesos, la gestión del cambio y la implantación de soluciones. También incluye la consultoría tecnológica, que ayuda a las organizaciones a evaluar sus estrategias de Tecnologías de la Información (TI) para alinear la tecnología con el negocio y sus procesos.

- Desarrollo e Integración de Aplicaciones: Esta línea específica del ámbito de las TIC se divide en tres sublíneas de actividad:

- Creación de nuevas funcionalidades a través de desarrollos a medida o la conversión de aplicaciones para diferentes plataformas.

- Implantación de nuevas aplicaciones o infraestructuras, incluyendo la instalación de hardware, software, su configuración y adaptación.

- Servicios de diseño, implantación y gestión que integran las aplicaciones creadas en cualquier otra aplicación o infraestructura de TI existente.

- Outsourcing: Esta línea tiene una amplia tradición en el mundo empresarial y está ganando importancia en las administraciones públicas, especialmente en el sector sanitario. Bajo este término se engloban dos áreas de actividad:

- Servicios de gestión de TIC, que incluyen la gestión de infraestructuras, aplicaciones y servicios de ayuda.

- Gestión de procesos de negocio (BPO), que implica la externalización de todo un proceso de negocio, diferenciándose de la externalización de servicios concretos no centrales para el negocio sanitario.

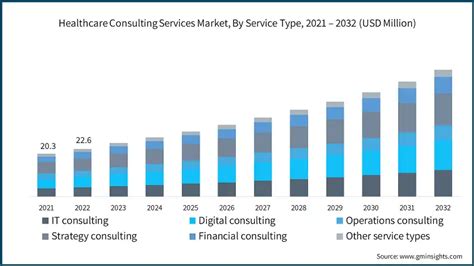

La facturación del sector ha experimentado un crecimiento estable y mantenido en los últimos años, superando el 10%, lo que ha aumentado su peso relativo en la economía española.

Figura 1. Evolución de la facturación en consultoría. Fuente: memorias AEC.

En 2006, la consultoría "clásica" representó solo el 21% del total, mientras que los servicios de desarrollo e integración alcanzaron el 42% y los servicios de outsourcing el 37%.

Figura 2. Distribución de la facturación por servicios. Fuente: memorias AEC.

Los servicios de outsourcing han mostrado el mayor dinamismo, con un crecimiento medio del 20% en los últimos años. Las previsiones indican que esta tendencia continuará, con una tasa de incremento del 21% para el outsourcing, duplicando la tasa media del sector. La consultoría "clásica" parece estar en fase de recuperación, mientras que los servicios de desarrollo e integración tienden a estancarse.

Figura 3. Previsión del crecimiento de subsectores. Fuente: memorias AEC.

Es difícil determinar si este comportamiento general se ha replicado en la sanidad pública debido a la falta de datos específicos del sector. Es posible que la sanidad pública esté más retrasada en el desarrollo e integración de aplicaciones y outsourcing en comparación con otros sectores.

La mayoría de las Comunidades Autónomas (CC.AA.) están inmersas en grandes proyectos de sistemas de información corporativos, lo que implica un consumo significativo de recursos. Sin embargo, es probable que el auge del outsourcing en otros sectores llegue pronto al sector sanitario.

Distribución de los Ingresos por Sectores de Actividad

En 2006, el sector financiero fue el principal demandante de servicios de consultoría en España, representando el 24% de la facturación total. Las administraciones públicas ocuparon el segundo lugar con un 16%, mientras que el sector de la sanidad supuso el 2% de la facturación global.

Figura 4. Distribución de ingresos por sectores. Fuente: memorias AEC.

Entre 2004 y 2006, los cuatro principales sectores crecieron a ritmos superiores al 10%, con las administraciones públicas mostrando un crecimiento medio del 16%. En los últimos años, la demanda de servicios de consultoría por parte de las administraciones públicas ha aumentado, representando un 23% del crecimiento del sector, solo superado por el sector financiero. En 2007, el volumen de negocio estimado entre las empresas de consultoría y las Administraciones Públicas se situó cerca de los 1.500 millones de euros.

Desde el punto de vista de la demanda, las administraciones públicas, y la sanitaria en particular, son uno de los principales sectores consumidores de consultoría en la actualidad, con una tasa de crecimiento interanual superior a la mayoría de otros sectores. A corto plazo, se espera la finalización de proyectos tecnológicos, y a medio plazo, un incremento del outsourcing, siguiendo la trayectoria de otros sectores.

La Consultoría Sanitaria en España

La consultoría de negocio ha estado presente en las organizaciones durante más de 40 años, pero su incorporación al sector sanitario en España ha sido reciente. Las áreas de sanidad en las grandes consultoras multinacionales datan de principios de los años noventa, cuando ex-directivos sanitarios comenzaron a crear pequeñas empresas para prestar servicios profesionales en sus áreas de influencia territorial.

A lo largo de dos décadas, la presencia de consultores en el desarrollo y modernización del sector sanitario en España ha aumentado en gran parte de los eslabones de la cadena de valor de la asistencia sanitaria. La consultoría puede estar presente en todos los elementos de la cadena de valor, desde la simple consulta hasta la delegación de facultades propias de la organización en un tercero.

Sin embargo, la contratación de estos servicios se ha concentrado en dos áreas:

- Los equipos de alta dirección de las organizaciones.

- Los departamentos de informática.

Para contratar consultoría, es necesario que se den tres variables: conocimiento del producto, capacidad de compra y reconocimiento de utilidad. El conocimiento del producto ha sido reciente, relacionado con la incorporación de figuras ajenas al sistema procedentes de otros sectores. La capacidad de compra reside en el gerente y su equipo directivo, y en las direcciones de sistemas gracias a la financiación para el desarrollo de la infraestructura de sistemas de información.

La utilidad de la consultoría se ha fijado en los dos polos señalados: para los equipos directivos, los consultores suplen sus necesidades de tiempo para recoger información, analizarla y proponer recomendaciones; para los departamentos de informática, aportan conocimientos especializados sobre herramientas no existentes en la organización.

El Futuro de la Consultoría Sanitaria en España

Webinar - Tendencias del sector Salud

Es complicado predecir la evolución del sector de la consultoría sanitaria en España debido a la incertidumbre económica. Si la economía general empeora, el sector público se resentirá y los proyectos previstos podrían ralentizarse o desaparecer, impactando en el sector de la consultoría. Sin embargo, si obviamos este factor, es probable que la demanda de consultoría por parte de los servicios sanitarios siga aumentando.

Algunos de los factores que justifican este incremento son:

- Multiplicación de las administraciones sanitarias.

- En pleno proceso de transformación digital, las organizaciones del sector sanitario deben trabajar para unificar sistemas, políticas y procesos fragmentados con el fin de mejorar los resultados de los pacientes, el cumplimiento normativo y la eficiencia general.

- Los servicios de consultoría Healthcare se centran en tres vías distintas para ofrecer una atención integral a los centros sanitarios.

Antares Evidenze Health Consulting lanza a partir de 2026 servicios en Madrid, Barcelona, Lisboa, Milán, Düsseldorf, Luxemburgo, París, Bruselas y Berna.

Los hospitales y centros sanitarios son lugares esenciales en nuestra vida. Es un hecho evidente porque el cuidado de la salud es uno de los pilares de nuestra sociedad.

Si eres fabricante, persona responsable o importador de productos cosméticos lo más seguro es que tengas dudas sobre las obligaciones que tienes que cumplir bajo las normativas vigentes. Recibe asesoramiento para la obtención de la Declaración Responsable.

Te ayudamos en el registro de producto biocida en la autoridad sanitaria de tu país.

Tramitamos la solicitud de registro sanitario si eres fabricante, importador o distribuidor.

Ponemos a tu disposición almacenes adecuados de tus productos de complementos alimenticios.