Tener un negocio no es cosa fácil: implica no solo mantener viva la pasión por el emprendimiento, sino alcanzar resultados tangibles. Uno de los aspectos principales a tener en cuenta en la salud financiera de una empresa es el margen de ganancia por producto o proyecto. En el competitivo mundo empresarial actual, donde la eficiencia y la rentabilidad son elementos decisivos para lograr el éxito, el concepto de «margen de contribución» resulta esencial.

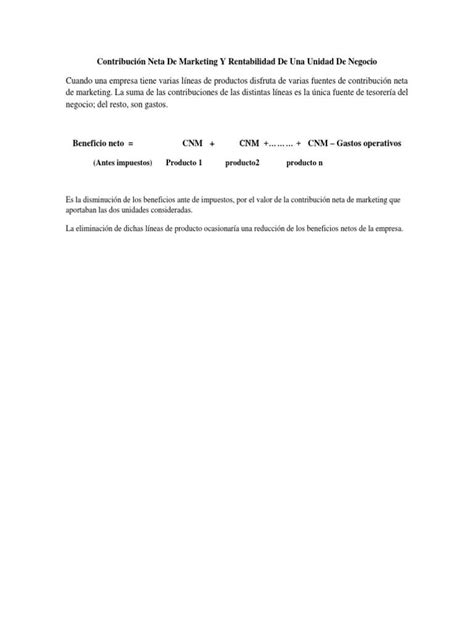

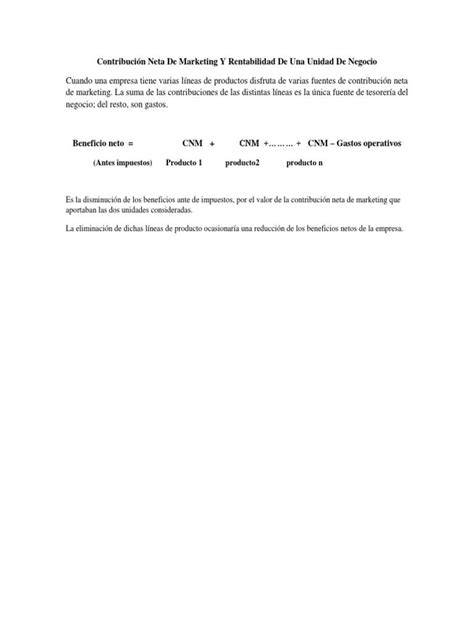

La Contribución Neta de Marketing (CNM) es un concepto fundamental para comprender la rentabilidad de las actividades de marketing. A diferencia del retorno de la inversión (ROI) que se centra en el beneficio total, la CNM se enfoca en el beneficio incremental generado por las acciones de marketing, restando los costos directamente atribuibles a dichas acciones.

Se define como indicador fundamental que puede expresarse en bruto (considerando costes asociados al producto comercializado) o neto (incluyendo otros gastos como rentas, impuestos, nómina). Se utiliza para evaluar rentabilidad específica de productos o servicios, proporcionar vistazo rápido a la relación entre ingresos y costos, y servir como base para análisis robustecido con otras métricas empresariales. Para expresarlo en porcentaje, se divide el resultado entre las ventas totales.

LaContribución Neta de Marketing (CNM) se define como la diferencia entre los ingresos generados por una actividad de marketing y los costos directamente atribuibles a esa actividad. La fórmula básica es:CNM = Ingresos Generados ‒ Costos de MarketingEs crucial definir con precisión qué se considera un "costo de marketing". Solo se incluyen los costos que pueden atribuirse directamente a la campaña o actividad de marketing específica.

En este artículo explicamos todos los detalles de estos términos para que puedas entender cuál es el grado de representatividad de cada uno de ellos. En este artículo conocerás la importancia de calcular el margen de contribución y cómo calcularlo.

¿Qué es el Margen de Contribución?

El margen de contribución es el resultado de restar los costes variables al precio de venta. Otra forma de entender este concepto es como el sobrante de los ingresos en relación a los costes variables. Este excedente debe ser suficiente para cubrir tanto los costes fijos como la ganancia o utilidad esperada.

Es un indicador que mide cuánto contribuye un producto o servicio a los ingresos totales después de cubrir los costos variables. Una vez que se ha calculado el margen de contribución, se puede utilizar para determinar cuánto dinero se destina a cubrir los costos fijos de la empresa y cuánto a generar ganancias.

Un alto margen de contribución indica que un producto o servicio está generando una cantidad significativa de ingresos en relación con sus costos variables y, por lo tanto, puede ser más rentable para la organización. Es importante destacar que el margen de contribución no tiene en cuenta los costos fijos.

Este margen hace referencia a los importes complementarios que deben descontarse del valor total recibido, pero que siempre pueden calcularse directamente. Actualmente, no recomendamos que hagas cálculos manualmente.

El margen de contribución es un indicador financiero que se calcula como la diferencia entre los ingresos obtenidos por las ventas y los costos variables asociados a la producción o prestación de servicios. Los costos variables son aquellos que varían directamente con el nivel de producción o servicio, como las materias primas, el embalaje o los costos directos de mano de obra.

Por lo tanto, el margen de contribución mide la capacidad que tiene cada unidad vendida de contribuir a la cobertura de los costos fijos y a la generación del beneficio neto de la empresa. Nos permite identificar qué productos o servicios aportan más al resultado de la empresa, establecer estrategias de precios, evaluar el impacto de los cambios en los costos y volúmenes de ventas, y tomar decisiones sobre la continuidad de líneas de productos.

Además, ayuda a la planificación y gestión presupuestaria, y puede ser un punto de referencia para la toma de decisiones estratégicas como expansiones o reducciones de negocio.

Elementos del Margen de Contribución

Esta métrica está compuesta por distintas variables. Es importante analizarlas para determinar su cálculo:

- Costos Fijos: Son aquellos costos que permanecen sin variaciones durante un determinado plazo de tiempo, independientemente del volumen de producción de una empresa. Tanto si la compañía lleva a cabo una producción pequeña como masiva, los costos fijos serán siempre iguales. Un ejemplo de este elemento sería el importe del alquiler del local o establecimiento donde se llevará a cabo la actividad de la empresa.

- Costos Variables: Estos sí que varían dependiendo del volumen de producción que se haya dado en un determinado periodo. Si no se produce, no existen costos variables. Sin embargo, cuando la empresa aumenta el volumen de actividad y la producción, también se incrementa el valor de los costos variables. Un buen ejemplo sería el valor de las materias primas que la organización necesita para su actividad.

- Utilidad: Este concepto hace referencia al resultado, en porcentaje, que el producto ha de obtener sobre el costo que se ha invertido.

Para el cálculo de este índice se pueden utilizar dos fórmulas financieras: Margen de utilidad bruta o de contribución para calcular la rentabilidad sobre ventas.

¿Cómo se Calcula el Margen de Contribución?

Si queremos hacer un cálculo del margen de contribución que se deriva de la producción de determinado elemento hay aplicar la siguiente fórmula:

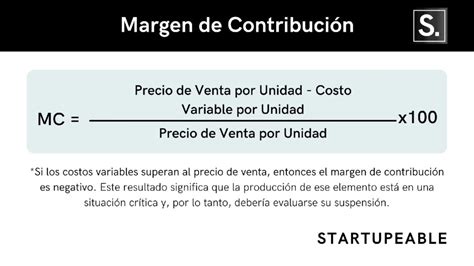

MC = PVU - CVU

- MC. Margen de Contribución

- PVU. Precio de Venta por Unidad

- CVU. Costo Variable por Unidad

Para calcular el margen de contribución, restamos a los ingresos totales el coste de los bienes vendidos o el coste de los servicios prestados, es decir, los costos variables. La fórmula es la siguiente:

Margen de Contribución = Ingresos por Ventas - Costos Variables

También podemos expresar el margen de contribución por unidad, dividiendo el margen de contribución total por el número de unidades vendidas:

Margen de Contribución por Unidad = (Ingresos por Venta de una Unidad - Costo Variable por Unidad)

Supongamos que una empresa de informática fabrica 1.000 ordenadores al mes, cuyo precio es de 500 euros cada uno, el volumen de sus ventas mensuales son 500.000 euros, las materias primas que usar para fabricarlas tienen un coste de 250.000 euros, es decir, 250 por cada ordenador fabricado.

Por tanto, el margen de contribución es igual al precio de venta unitario menos el coste variable unitario, y su resultado se interpreta de la siguiente manera:

- Cuando el resultado es positivo, se absorbe el coste fijo y se genera una margen de mayor beneficio.

- Cuando el resultado es igual al coste fijo, significa que no se gana nada.

- Cuando el resultado es negativo, significa que los beneficios que se están obteniendo no cubren los costes fijos.

Con la fórmula del margen de contribución se determina cuánto está contribuyendo un determinado artículo a una compañía, permitiendo identificar su rentabilidad para seguir o no con su producción.

MC=PVunitario-CVunitario

Supongamos un ejemplo, tenemos un precio de venta de un producto de 5.000 euros, con un costo fijo de 1.500 euros y un costo variable de 2.000 euros, entonces diremos que el margen de contribución es:

MC=5.000-2.000=3.000

Las diferentes situaciones que el margen de contribución nos permite identificar y analizar son:

La Importancia del Margen de Contribución

El objetivo de calcular esta variable, tal y como el propio nombre indica, es conocer cuánto contribuye la producción de un servicio o producto determinado a la estabilidad de una empresa en términos económicos. Gracias a este cálculo se puede saber con precisión hasta qué punto puede ser rentable seguir produciendo ese elemento.

El margen de contribución está estrechamente relacionado con el cálculo del punto de equilibrio, que es cuando los ingresos igualan a los costos totales, dando como resultado un beneficio de cero. Aquí es donde el margen de contribución revela su verdadera importancia, ya que todas las ventas por encima del punto de equilibrio representan la contribución al beneficio neto de la empresa.

Tipos de Margen de Contribución

- Margen de Contribución Negativo: En este caso, los costos variables resultan ser mayores a los costos físicos.

- Margen de Contribución Positivo: En el caso de que los costos variables resulten ser menores a los costos físicos, se considera que el margen es positivo.

- Margen de Contribución Igual al Costo Fijo: Este caso ocurre cuando la producción de cierto elemento no está aportando utilidades o ganancias a la empresa. Se encontraría en un estado de equilibrio en el que ni se gana ni se pierde dinero.

Cuando se obtiene una margen de contribución positivo, significa que absorbemos el costo fijo y se genera un margen sobre ventas. Cuanto mayor sea dicho margen, mayor será la utilidad, ya que, el costo fijo siempre será fijo, aunque varíen los margenes de contribución.

Lo ideal es manejar productos que tengan un alto margen bruto unitario, aunque no es una regla que siempre se puede aplicar, sino que dependerá de cada empresa y cada artículo en particular.

Cuando se obtiene un margen de contribución negativo, quiere decir que no se alcanza para cubrir los costes fijos, por tanto, la empresa, aunque podría seguir operando a corto plazo, sino se toman medidas, la empresa corre el riesgo de quedarse sin capital de trabajo suficiente, puesto que los costos fijos no alcanzan para cubrir el margen de contribución.

Esto quiere decir, que los costes variables son superiores al precio de venta, por tanto, estamos ante una situación crítica, la cual, necesita suspender la producción del artículo en cuestión.

Cuando el margen de contribución es igual al costo fijo, no dejaría un margen sobre ventas, es decir, no genera ni utilidad ni rentabilidad, por lo que la empresa estaría en su punto de equilibrio.

Ventajas y Desventajas del Margen de Contribución

Calcular bien esta métrica es de suma importancia para conocer la rentabilidad de nuestra empresa así como las limitaciones. Es un análisis sencillo y útil. Sin embargo, es importante conocer sus desventajas.

Entre sus beneficios podemos decir que:

- Se puede calcular con facilidad.

- Facilidad de uso

- Análisis con cifras existentes

- Podemos conocer cuántos ingresos hay que generar para hacer frente a los costes

- Importante para determinar qué productos nos están generando pérdidas o ganancias.

En cuanto a sus desventajas:

- Supuestos poco realistas

- Dificultad para clasificar costes fijos y variables

Si el margen de un producto es bajo, indica que su producción no es rentable en las condiciones actuales. El cálculo del margen provee de información esencial para establecer los precios adecuados. Al comprender cuánto margen tienes después de cubrir los costes variables y compensar los fijos, puedes fijar precios que no solo satisfagan estos gastos, sino que también produzcan ganancias.

Esto garantiza que cada venta colabore de manera óptima en la cobertura de gastos y en la creación de ganancias. Otra ventaja clave de este concepto es su capacidad para analizar la rentabilidad de productos o líneas de productos individuales. No todos los productos contribuyen igual a la rentabilidad de la empresa.

Al calcular el margen para cada producto o línea de productos, puedes evaluar su contribución a la rentabilidad general.

En definitiva, el margen de contribución de una empresa vs. de un producto permite analizar la rentabilidad de cada uno. El margen de contribución se revela como una herramienta estratégica que va más allá de los números. Es un aliado para los gerentes y estrategas, ya que proporciona información de enorme relevancia para la toma de decisiones fundamentadas y orientadas al crecimiento.

Al comprender su utilidad en la toma de decisiones, el establecimiento de precios efectivos y el análisis de rentabilidad, puedes emplearlo sabiamente para impulsar la rentabilidad y la eficiencia operativa de tu empresa. En la planificación estratégica, es esencial comprender cómo cada parte del negocio participa del éxito global. Este margen ofrece esta visión de forma más clara y fidedigna.

Una alta eficiencia operativa es clave para el éxito empresarial. El cálculo de este margen fomenta la eficiencia al enfocar la atención en reducir los costes variables y optimizar los procesos. El Margen de Contribución es una herramienta muy valiosa, pero como cualquier herramienta financiera, presenta sus pros y contras.

Si una empresa no solo busca sobrevivir, sino prosperar en el competitivo panorama empresarial, entender, calcular y maximizar su margen de contribución, es una estrategia esencial. El cálculo del margen bruto vs margen de contribución no solo contribuye al balance financiero, también lo hace al éxito sostenible y a un futuro próspero de la empresa.

Cada unidad comercializada no solo se convierte en una transacción, sino en un paso hacia un futuro empresarial exitoso y rentable.

Ejemplo Práctico de Margen de Contribución

Vamos a ilustrar con un ejemplo práctico. Imaginemos una empresa que fabrica zapatos:

- El precio de venta de cada par de zapatos es de 100 euros.

- Los costes variables asociados a la fabricación de cada par son 60 euros (materiales, mano de obra directa, etc.).

Aplicando la fórmula del margen de contribución por unidad, tenemos:

Margen de Contribución por Unidad = 100 euros - 60 euros = 40 euros

Esto significa que por cada par de zapatos vendido, la empresa contribuye con 40 euros a cubrir sus costos fijos y, una vez cubiertos estos, a generar beneficios.

Si la empresa tiene costos fijos mensuales de 10.000 euros, deberá vender al menos 250 pares de zapatos al mes para alcanzar el punto de equilibrio:

Punto de Equilibrio (en unidades) = Costos Fijos / Margen de Contribución por Unidad = 10.000 euros / 40 euros por unidad = 250 unidades

Optimización de la Contribución Neta de Marketing

Maximizar la CNM requiere un enfoque estratégico y analítico. Las siguientes estrategias pueden ayudar a mejorar la eficiencia del marketing:

- Análisis detallado de los datos: Monitorear constantemente el rendimiento de las campañas de marketing, utilizando herramientas de analítica web y otras métricas clave de rendimiento (KPIs).

- Segmentación de la audiencia: Dirigir las campañas de marketing a segmentos específicos de la audiencia para aumentar la efectividad y reducir los costos.

- Prueba A/B: Experimentar con diferentes versiones de las campañas de marketing para identificar qué funciona mejor.

- Automatización del marketing: Automatizar tareas repetitivas para mejorar la eficiencia y reducir los costos.

- Optimización de los canales de marketing: Identificar los canales de marketing más rentables y concentrar los esfuerzos en ellos.

- Gestión eficiente del presupuesto de marketing: Asignar el presupuesto de manera inteligente, priorizando las estrategias más rentables.

- Análisis del ROI y CLV: Relacionar la CNM con el retorno de la inversión (ROI) y el valor de vida del cliente (CLV) para evaluar la sostenibilidad a largo plazo de las estrategias.

Consideraciones Adicionales: La Complejidad de la Medición

Calcular la CNM con precisión puede ser un desafío. En algunos casos, atribuir los ingresos exclusivamente a las actividades de marketing puede ser difícil, especialmente cuando existen otros factores que influyen en las ventas, como la estacionalidad, la competencia o el ciclo de vida del producto. Por lo tanto, es importante utilizar un enfoque holístico, combinando datos cuantitativos y cualitativos para obtener una visión completa del impacto del marketing.

Para superar estas limitaciones, es fundamental emplear métodos de atribución más sofisticados, que consideren la influencia multi-canal y la interacción entre diferentes tácticas de marketing. Herramientas de atribución basadas en modelos estadísticos o algoritmos de machine learning pueden ayudar a obtener una atribución más precisa del impacto de cada actividad de marketing.

En resumen, la Contribución Neta de Marketing es una herramienta esencial para la toma de decisiones en marketing. Su cálculo y optimización requieren un profundo análisis de los datos, una comprensión clara de los costos y una estrategia de marketing bien definida. Al comprender y aplicar estos principios, las empresas pueden mejorar significativamente la rentabilidad de sus inversiones en marketing.