Las cooperativas representan una alternativa sólida a los modelos empresariales tradicionales, basadas en la cooperación y la participación de sus miembros. Una cooperativa opera bajo el principio de la propiedad conjunta y la toma de decisiones democrática. En las cooperativas, la propiedad es colectiva y la toma de decisiones se hace democráticamente. Los beneficios se reparten entre los socios o se reinvierten en la organización.

Vamos a hacer una comparación fácil de entender, con aspectos básicos, para que puedas conocer las ventajas e inconvenientes que tendrían cada una aplicada a tu caso.

¿Qué es una Cooperativa?

Según el DRAE, la cooperativa es la sociedad que “se constituye entre productores, vendedores o consumidores, para la utilidad común de los socios”. Al margen de definiciones, la cooperativa es una de las formas jurídicas que puede interesar a un emprendedor a la hora de poner en marcha una nueva iniciativa empresarial.

En las sociedades cooperativas, a diferencia de otros modelos, los trabajadores son los dueños de la empresa y, por ende, de la sociedad. Por tanto, existirá una motivación mayor ya que todos los trabajadores tienen un mismo objetivo que es el beneficio de la cooperativa. De hecho, los beneficios de la sociedad se repartirán en función del volumen de trabajo de cada uno.

Para constituir una cooperativa, es necesario un grupo de personas con intereses comunes que redacten unos estatutos, definan su estructura y se registren legalmente. El número de socios de una cooperativa varía según la legislación de cada país y el tipo de cooperativa. Algunas pueden funcionar con un mínimo de tres a cinco socios, mientras que otras pueden llegar a tener miles de miembros.

Servicios que Ofrecen las Cooperativas

Estas organizaciones colaborativas pueden ofrecer una amplia variedad de servicios, dependiendo de su naturaleza:

- Proveen asistencia financiera, formación y asesoramiento a sus socios.

- Proveen bienes y servicios a sus socios a precios justos, como supermercados cooperativos.

- Sus miembros son los propios trabajadores y gestionan colectivamente la empresa.

- Facilitan el acceso a viviendas a precios asequibles para sus socios. Un ejemplo es Cooperativa Multiactiva de Vivienda (Colombia), que se dedica a la construcción y adquisición de viviendas para sus asociados, promoviendo la economía solidaria y el desarrollo comunitario.

- Ofrecen servicios financieros a sus socios bajo condiciones favorables. CajaViva CajaRural es un ejemplo claro de cooperativa de ahorro y crédito.

- Ayudan a los productores a comercializar sus productos y acceder a insumos a mejores precios. (Australia), que se dedica a la gestión y comercialización de granos, apoyando a los agricultores en la cadena de suministro y exportación.

Sociedades Cooperativas vs. Emprendedor de Responsabilidad Limitada

Las sociedades cooperativas están formadas por personas que se asocian, en régimen de libre adhesión y baja voluntaria, para la realización de actividades empresariales, encaminadas a satisfacer sus necesidades y aspiraciones económicas y sociales. El emprendedor de responsabilidad limitada se define como aquella persona física que realiza de forma habitual, en nombre propio y por medio de su empresa, una actividad económica o profesional a título lucrativo, con o sin trabajadores por cuenta ajena a su cargo.

Tras leer ambas definiciones podemos sacar la primera diferencia. En Andalucía con la última modificación de la Ley de Sociedades Cooperativas Andaluzas es posible constituir una cooperativa sólo con 2 personas. #AHORASOLO2. Con esta novedad se busca impulsar el emprendimiento responsable y cooperativo. ¡Un impulso para la economía social!

En este apartado encontramos otro punto diferenciador. En ninguna de estas formas jurídicas existe una cantidad fija para establecer el capital social mínimo. En el caso de las sociedades cooperativas el capital mínimo se fija en los estatutos y será el que fijen los socios o socias. El 50% de la cantidad que fijen se desembolsará en el momento de la constitución de la cooperativa.

Pasos para conformar una cooperativa

Aspectos Fiscales

Las sociedades cooperativas tributan por el Impuesto sobre Sociedades, pero se les aplica el régimen especial establecido en la Ley 20/1990 sobre Régimen Fiscal de las Cooperativas. La base Imponible estará compuesta por los resultados cooperativos, que tributan al 20% (25% en las cooperativas de crédito); y los resultados extracooperativos, que tributan al tipo general del 25% (30% en las cooperativas de crédito).

Los emprendedores de responsabilidad limitada tributan a través del Impuesto sobre la Renta de las Personas Físicas. La persona que opte por ser emprendedor de responsabilidad limitada tendrá que darse de alta como autónomo. Sin embargo, en las sociedades cooperativas existen dos opciones, los socios y socias pueden elegir mediante votación entre el Régimen General o el de Autónomos.

Obviamente, el emprendedor de responsabilidad limitada trabaja a cuenta propia, los beneficios que genere con su empresa serán para sí mismo. En las cooperativas de trabajo los beneficios se distribuyen en función del trabajo aportado, no solo se basan en la aportación de capital como pasa en otro tipo de sociedades.

En cambio, una Sociedad Cooperativa tributa por el Impuesto de Sociedades y tiene una situación mucho más favorable para ingresos altos.

Ventajas Fiscales de las Cooperativas

Este tipo de sociedad ofrece una serie de ventajas fiscales reguladas en el artículo 33 de la Ley 20/1990, sobre Régimen Fiscal de las Cooperativas. Te presentamos cuatro:

- Exención en el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados: Es decir, todos los actos relacionados con la constitución, ampliación de capital, fusión, escisión, constitución y cancelación de préstamos y las adquisiciones de bienes y derechos quedan exentos.

- Un tipo de gravamen del 20% en el Impuesto sobre Sociedades: Algunas cooperativas especialmente protegidas pueden llegar a disfrutar de una bonificación del 50 % de la cuota íntegra.

- Libertad de amortización: Las sociedades cooperativas podrán amortizar aquellos elementos adquiridos en el plazo de tres años a partir de la fecha de su inscripción en el Registro de Cooperativas.

- Bonificación del % de la cuota en el Impuesto sobre Actividades Económicas: Lo mismo ocurre con el Impuesto sobre Bienes Inmuebles correspondiente a los bienes de naturaleza rústica de las Cooperativas Agrarias y de Explotación Comunitaria de la Tierra.

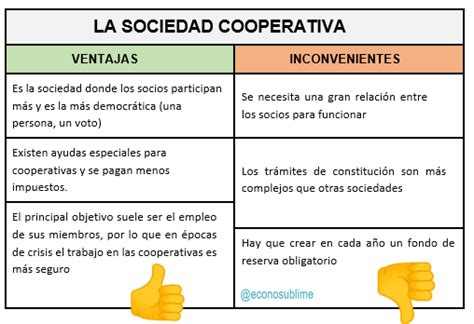

Ventajas y Desventajas de las Cooperativas

Ventajas

- Todos los socios participan en la organización de la sociedad con los mismos derechos.

- Tienen bonificaciones y exenciones de impuestos en I.T.P. y A.J.D., I.A.E.

- En una sociedad Cooperativa hay un escudo protector del patrimonio personal. La responsabilidad de cada una de las personas socias es limitada al capital aportado.

- Las cooperativas por el hecho de serlo tienen ayudas anuales específicas tanto para la incorporación de nuevos socios (hasta 12.000 €), como para la realización de inversiones o para asistencias técnicas.

- La cooperativa de trabajo goza de una gran flexibilidad tanto en su forma de organizarse como en la prestación del trabajo.

- Las cooperativas buscan el beneficio colectivo. Es decir, que todos sus integrantes se beneficien de forma equitativa. El excedente disponible es repartido entre los socios en proporción a sus servicios o actividades.

- En las cooperativas, el objetivo es satisfacer las necesidades económicas o materiales de los socios a través de actividades en común y servicios que presta la cooperativa. Es decir, la cooperativa trabaja para cumplir los objetivos de sus socios.

- En las cooperativas, son los socios los que, por medio de votaciones, deciden respecto al las cuestiones relevantes que afectan a la organización.

- En las cooperativas, todos los socios tienen voz y voto.

- En las cooperativas, el número de socios es ilimitado. Pueden ser asociados todas las personas que lo deseen, siempre que se ajusten a lo que establezcan los estatutos.

- Es una entidad democrática, ya que todos los socios tienen voz y voto en la gestión.

- Proporcionan una mayor estabilidad laboral porque son propietarios y trabajadores al mismo tiempo y han sido creadas para este fin.

- Tienen una distribución equitativa de beneficios. Además de reinvertir una parte de sus beneficios en la propia cooperativa, también suelen invertir otra parte en la comunidad local o un bien social.

- Cuentan con un mayor compromiso de los trabajadores porque trabajan para sí mismos, en el negocio que tienen en común.

- Suelen adoptar prácticas sostenibles y responsables, tanto en términos económicos como medioambientales.

Desventajas

- Mayor complejidad: las sociedades cooperativas son más complejas que otras formas de empresa, lo que requiere un mayor conocimiento jurídico y fiscal para su creación y gestión.

- Mayor costo: las sociedades cooperativas requieren un mayor costo en términos de registro, cumplimiento de obligaciones y fiscalidad.

- Mayor burocracia: las sociedades cooperativas requieren una mayor burocracia en su gestión, lo que puede ser un obstáculo para la toma de decisiones rápidas y eficientes.

- Mayor dependencia de los socios: las sociedades cooperativas están más dependientes de los socios, lo que puede ser un obstáculo para la gestión de la empresa en caso de ausencias o conflictos entre los socios.

- Dificultades para atraer a nuevos socios: las sociedades cooperativas pueden tener dificultades para atraer a nuevos socios, ya que requieren una mayor participación y compromiso de los mismos.

- Dificultades para expandir la actividad: las sociedades cooperativas pueden tener dificultades para expandir su actividad, ya que requieren una mayor participación y compromiso de los socios.

- Mayor presión de los socios: las sociedades cooperativas están sujetas a una mayor presión de los socios, lo que puede ser un obstáculo para la toma de decisiones a largo plazo.

- La cooperativa no es viable para emprendedores en solitario. Se requiere un mínimo de dos socios trabajadores (en algunas comunidades incluso tres).

- En estructuras horizontales, la ausencia de una figura directiva clara puede generar conflictos o indecisiones si no se establecen responsabilidades bien definidas.

- Las cooperativas no están orientadas a captar inversión de capital como las sociedades limitadas o anónimas.

- Aunque la tributación del 10% en el Impuesto de Sociedades es una ventaja, también implica un conocimiento técnico preciso.

- Su gestión es más compleja porque todos son socios propietarios, con lo que además de asociarse tienen que comportarse como una empresa.

- Debido a la propia naturaleza de la cooperativa, a la hora de captar capital externo tienen un montón de límites y restricciones que tienen que cumplir.

- Al ser todos socios trabajadores, también propietarios, en la toma de decisiones necesitan llegar todos a un consenso, lo que a veces no resulta muy fácil.

En resumen, las sociedades cooperativas tienen una serie de desventajas que pueden ser relevantes para los emprendedores y los trabajadores. Por lo tanto, es importante que consideres cuidadosamente tanto las ventajas como las desventajas antes de decidir crear una empresa como una sociedad cooperativa.

Coste de Crear una Sociedad Cooperativa en España

El coste de crear una sociedad cooperativa en España depende de varios factores, como el número de socios, el capital social, la complejidad de los estatutos y la necesidad de contratar servicios profesionales.

En general, el coste de crear una sociedad cooperativa incluye los siguientes gastos:

- Honorarios de abogados o asesores fiscales: Es recomendable contratar a un abogado o un asesor fiscal para ayudar en la creación de la sociedad cooperativa y en el cumplimiento de las obligaciones legales y fiscales.

- Registro de la sociedad: El registro de la sociedad cooperativa en el Registro Mercantil y en la Inspección de Trabajo y Seguridad Social tiene un coste que varía en función de los requisitos y formalidades necesarias.

- Capital social: El capital social mínimo para crear una sociedad cooperativa es de 60 euros, aunque este importe puede ser mayor en función de las necesidades y objetivos de la empresa.

- Seguros: Es necesario contratar seguros de responsabilidad civil y de accidentes para los trabajadores de la sociedad cooperativa.

- Impuestos: Es necesario pagar impuestos sobre la creación de la sociedad cooperativa, así como impuestos sobre la actividad y los ingresos de la empresa.

En resumen, el coste de crear una sociedad cooperativa puede oscilar entre los 500 y los 1.000 euros, aunque este importe puede variar en función de los factores mencionados anteriormente.

Cooperativas de Trabajo Asociado

Una cooperativa de trabajo asociado es un tipo de organización empresarial que tiene como característica principal que los trabajadores son los propietarios de la empresa. Este tipo de empresa es especial porque lo forman un grupo de personas físicas que:

- Se asocian voluntariamente.

- Se organizan para producir bienes o servicios en común.

- Cada miembro posee una parte equitativa del capital social.

- Comparten riesgos, beneficios y responsabilidades por igual.

- Todos tienen voz y voto en la toma de decisiones.

Esto significa que la estructura cooperativa se basa en los principios de solidaridad, cooperación y democracia.

Las cooperativas de trabajo asociado se convierten, entonces, en una buena opción para promover el emprendimiento, la creación y el mantenimiento de empleo.

Tabla Comparativa: Sociedad Limitada vs. Cooperativa de Trabajo Asociado

| Característica | Sociedad Limitada | Cooperativa de Trabajo Asociado |

|---|---|---|

| Número de Socios | Puede ser unipersonal | Mínimo dos personas |

| Tipo de Socios | Persona física o jurídica | Solo personas físicas con capacidad para contratar su trabajo |

| Derechos de los Socios | Participación en beneficios y liquidación en función del capital aportado | Participación en la actividad económica y social, reparto de excedentes en proporción al uso de servicios, intereses por aportaciones, etc. |

| Órganos de Administración | Administrador único, administradores solidarios, mancomunados, consejo de administración | Consejo Rector (o administrador único/solidarios/mancomunados en CTA de menos de 10 socios), Asamblea General |

| Fiscalidad | Tipo general del 25% en el Impuesto sobre Sociedades | Tipo general del 20% (bonificaciones para cooperativas protegidas, hasta el 10%) |

| Contratación Laboral | Sin limitaciones | Limitada para asegurar que la prestación laboral la realicen los socios trabajadores |

| Trámites de Constitución | Solicitud certificado denominación, Notario, NIF provisional, Liquidación Impuesto de Transmisiones, etc. | Similares a la SL, con exención del Impuesto de Transmisiones y Actos Jurídicos Documentados |

A modo de resumen, decir que la CTA cuenta con una fiscalidad menos gravosa, tiene la posibilidad de elegir el régimen de afiliación de sus socios, permite la autorregulación de la prestación laboral del socio, además de contar con el apoyo de subvenciones específicas por el hecho de escoger esta forma jurídica. Pero, sobre todas estas ventajas que no tienen las Sociedades Limitadas, nos gustaría destacar el carácter democrático de las cooperativas en la toma de decisiones.

Como podéis comprobar, no es más difícil constituir una CTA que una SL, los trámites de constitución son los mismos y, además, la primera disfruta de ciertas ventajas y beneficios. Por tanto, el desconocimiento no puede ser la razón a la hora de escoger la fórmula jurídica para poner en marcha una actividad.

¿Entonces qué te interesa más? Todo depende de si quieres emprender en solitario (con los riesgos que supone para tu capital personal) o en equipo.

Si estás pensando en montar un negocio en colectivo, analiza seriamente esta opción. Visita también CEPES o Infoautónomos para más información sobre cooperativas en España.