Las cuentas anuales son un conjunto de documentos financieros que resumen la actividad económica de una empresa durante un ejercicio. Estos documentos deben presentarse y depositarse anualmente en el Registro Mercantil, reflejando la salud financiera de la empresa y cumpliendo con las normativas legales.

Sin embargo, no todas las empresas deben presentar el mismo tipo de cuentas. Para las empresas existen tres opciones de modelos de cuentas anuales, cada una con sus características y requisitos específicos. Elegir el modelo adecuado de cuentas anuales es crucial para cumplir con las obligaciones legales de tu empresa de manera eficiente.

Al finalizar el mes de julio, la mayor parte de las empresas deberán haber realizado el depósito de sus cuentas anuales en el Registro Mercantil. Es importante cumplir con los plazos establecidos para evitar sanciones.

¿Qué son las Cuentas Anuales?

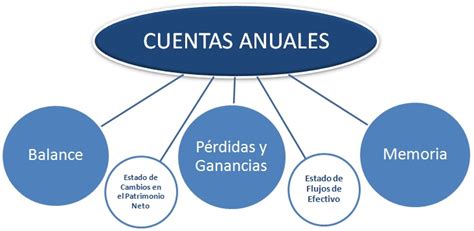

Lo primero que debemos tener claro es qué son las cuentas anuales. Son un conjunto de documentos financieros que todas las empresas deben presentar al final de cada ejercicio para informar sobre su situación patrimonial y sus resultados económicos. Incluyen los siguientes documentos:

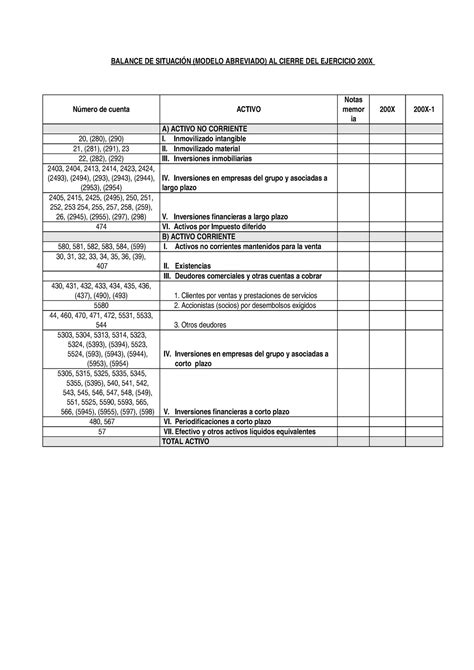

- El balance de situación.

- La cuenta de pérdidas y ganancias.

- El estado de cambios en el patrimonio neto.

- El estado de flujos de efectivo.

- La memoria.

Todos estos documentos forman una unidad y deben redactarse conforme a una serie de modelos establecidos en el Plan General de Contabilidad.

¿Qué modelos de cuentas anuales existen?

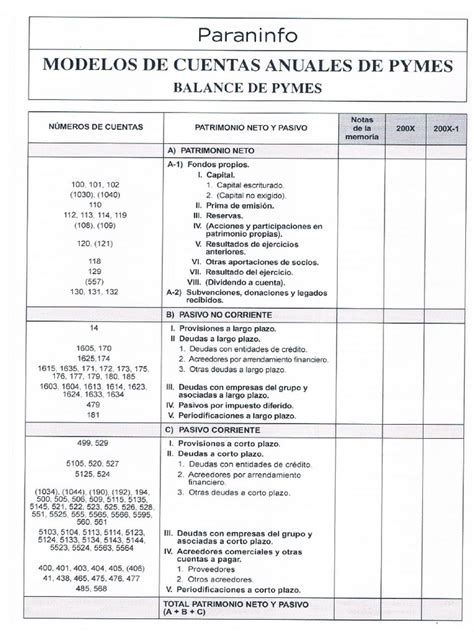

Todos estos documentos forman una unidad y deben redactarse conforme a unos modelos establecidos en el RD 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad. En España existen diferentes modelos de cuentas anuales abreviadas dependiendo del tamaño de la empresa. Estos modelos son proporcionados por el Instituto de Contabilidad y Auditoría de Cuentas (ICAC) y definen, específicamente, modelos abreviados de cuentas anuales para pequeñas empresas y para microempresas.

Las obligaciones con respecto a las Cuentas Anuales varían según cada empresa: no todas las empresas deben formular los mismos documentos, ni seguir exactamente el mismo modelo en su elaboración.

Los modelos de cuentas anuales son:

- Modelo de cuentas anuales PYME

- Modelo de cuentas anuales abreviado

- Modelo de cuentas normal

Modelo de Cuentas Anuales Normal

Este es el formato más detallado de cuentas anuales y que, por lo general, se aplica a empresas de mayor tamaño o que no cumplen los requisitos que hemos visto anteriormente. En este caso, las cuentas incluyen toda la información financiera de la organización con todo el detalle.

Modelo de Cuentas Anuales PYME

Es un modelo simplificado y para poder utilizarlo la empresa debe cumplir una serie de requisitos, que son los siguientes:

- Un total de partidas del activo no superior a 2.800.000 euros.

- El importe neto de la cifra anual de negocio no debe superar los 5.700.000 euros.

- Un número medio de trabajadores que no supere los 50.

Este es el modelo que suelen utilizar las microempresas y si eligen esta opción deben mantenerla durante tres ejercicios seguidos.

Modelo de Cuentas Anuales Abreviado

Este modelo está diseñado para empresas que cumplen ciertos requisitos de tamaño y volumen y permite presentar las cuentas de forma más sencilla. Para poder presentar el balance, la memoria y el estado de cambios en el patrimonio abreviados se deben cumplir dos de los siguientes requisitos:

- Que el total de las partidas del activo no supere los cuatro millones de euros.

- Que el importe neto de la cifra de negocio anual sea inferior a ocho millones de euros.

- Que el número medio de empleados durante el ejercicio no supere los 50.

Para poder presentar la cuenta de pérdidas y ganancias de forma abreviada, se deben cumplir dos de estos requisitos:

- Que la partida de activo no sea superior a 11.400.000 mil euros.

- Que el importe neto de la cifra anual de negocio no sea superior a 22.850.000 euros.

- Que el número medio de trabajadores sea inferior a 250.

El modelo de cuentas abreviadas y el modelo PYME son bastante parecidos y los negocios que cumplan los requisitos de ambos modelos pueden elegir si utilizar uno u otro.

Para determinar qué modelo de cuentas anuales corresponde a tu empresa, primero evalúa si cumples los requisitos establecidos para el modelo Pyme o abreviado.

Cuentas Anuales Ordinarias: Son las cuentas anuales normales, que deben presentar las empresas más grandes que no cumplen con los criterios para presentar cuentas abreviadas o de pymes.

Cuentas Anuales Abreviadas: Para empresas medianas que no superen al menos dos de los tres límites siguientes en dos ejercicios consecutivos: total de las partidas del activo no supere los 4 millones de euros; importe neto de su cifra anual de negocios no supere los 8 millones de euros; número medio de trabajadores no sea superior a 50.

Cuentas Anuales para Pymes: Para pequeñas y medianas empresas (pymes) que no superen al menos dos de los tres límites siguientes en dos ejercicios consecutivos: total de las partidas del activo no supere los 2,85 millones de euros; importe neto de su cifra anual de negocios no supere los 5,7 millones de euros; número medio de trabajadores no sea superior a 50.

¿Qué son las Cuentas Anuales Abreviadas?

Las cuentas anuales abreviadas son formatos que recopilan la contabilidad anual de la empresa, presentada de manera simplificada. Las cuentas anuales abreviadas son una forma simplificada de presentar la información financiera de una empresa.

La principal diferencia entre las cuentas anuales normales y las abreviadas radica en su simplicidad. Por lo tanto, las diferencias entre las cuentas anuales normales y abreviadas radican principalmente en el nivel de detalle y complejidad de la información presentada. Las cuentas abreviadas, reservadas para las PYMEs que cumplen con ciertos requisitos, ofrecen una opción más sencilla y menos laboriosa para las pequeñas empresas.

Pero no son sólo son menos documentos (3 documentos en lugar de los 5 de las cuentas anuales ordinarias), sino que además se permite una redacción abreviada, más sencilla.

En general, las cuentas abreviadas incluyen el balance general y el estado de resultados, pero pueden omitir algunos detalles y notas explicativas que sí requieren las cuentas ordinarias.

No existe un estado de flujos de efectivo en modelo abreviado: las empresas que puedan presentar el balance, la memoria y el estado de cambios en el patrimonio neto abreviados, están eximidos de presentar este documento.

Es importante tener en cuenta que estos criterios pueden estar sujetos a cambios y pueden variar dependiendo de la legislación contable vigente. Disclaimer: Es importante recordar que la clasificación de la empresa y el modelo de cuentas anuales correspondiente deben revisarse cada año, ya que puede variar en función de los cambios en los indicadores financieros y el tamaño de la empresa.

Ventajas del Modelo Abreviado y del Modelo PYME

El modelo abreviado ofrece numerosas ventajas para las empresas que cumplen con los requisitos. Destacamos las más relevantes:

- Reducción de costes. Se requiere menos detalle y se excluyen algunos estados financieros, por lo que se reducen costes administrativos asociados a la elaboración y presentación de las cuentas.

- Eficiencia en el proceso de presentación. El proceso para cumplir con la obligación legal es más eficiente y ayuda a las empresas que son más pequeñas a ahorrar tiempo.

- Transparencia frente a terceros. Aunque se trata de modelos simplificados, proporcionan suficiente información para que terceras personas (proveedores, clientes, socios o inversores) puedan evaluar la situación financiera de la empresa. De esta forma también habrá un acceso más sencillo a la financiación con mejores condiciones.

Elegir el modelo adecuado para presentar las cuentas anuales es una decisión estratégica que impacta en la eficiencia operativa y en la transparencia financiera de cualquier empresa. Es fundamental contar con la ayuda de una asesoría de empresas que conozca a fondo la normativa aplicable y verifique si la compañía cumple con los requisitos para utilizar un modelo simplificado.

Para una PYME, cada euro cuenta, por lo que es muy importante implantar procesos ágiles y optimizar los recursos para controlar los gastos e incrementar los beneficios, a la vez que se aporta información real a terceras personas y empresas. Esto permitirá crecer al negocio en el futuro y hacerlo con una base sólida.

La obligación de presentar cuentas anuales tiene como objetivo promover la transparencia de las empresas. La administración quiere conocer la realidad financiera de las empresas. Sin embargo, dado que la presentación de las cuentas anuales puede llegar a ser muy gravosa para empresas pequeñas, se permite una presentación simplificada que se conoce como cuentas anuales abreviadas.

Informe de auditoría: Solo es obligatorio adjuntar el informe de auditoría para las empresas obligadas a auditarse.

En España, las cuentas anuales están definidas por el Plan General de Contabilidad (PGC) y otras normas contables. Estas normas establecen diferentes tipos de cuentas anuales según el mayor o menor grado de información que contienen y la dimensión de la empresa, con objeto de garantizar y facilitar que las empresas y organizaciones más pequeñas, puedan también informar sobre su situación financiera y los resultados obtenidos durante un período determinado.

Los modelos de Balance, Cuenta de pérdidas y ganancias y Estado de cambios en el patrimonio neto: estado de ingresos y gastos reconocidos normalizados, recogen en su columna «Notas de la memoria» el número de la nota de la memoria correspondiente en la que se detallan informaciones relativas a la partida del estado contable en cuestión.

| Modelo de Cuentas Anuales | Total Activo | Importe Neto Cifra Anual de Negocio | Número Medio de Trabajadores |

|---|---|---|---|

| PYME | No superior a 2.800.000 € | No superior a 5.700.000 € | No superior a 50 |

| Abreviado (Balance y Memoria) | No superior a 4.000.000 € | Inferior a 8.000.000 € | No superior a 50 |

| Abreviado (Pérdidas y Ganancias) | No superior a 11.400.000 € | No superior a 22.850.000 € | Inferior a 250 |