La jubilación no siempre marca el final de la vida laboral para muchos empresarios. Para muchos empresarios y empresarias, la idea de desvincularse completamente de su negocio al jubilarse resulta impensable.

La perspectiva de desvincularse tras haber dedicado años, incluso una vida entera, a construir y hacer crecer una empresa, puede hacer tambalear los cimientos de la identidad y la actividad corporativa. De hecho, en España existe la posibilidad de compatibilizar la pensión con una actividad como autónomo, siempre que se cumplan ciertos requisitos.

Este régimen especial, conocido como jubilación activa, permite que los pensionistas puedan seguir desempeñando una actividad económica y generar ingresos, sin renunciar por completo a la pensión que ya reciben. Para muchos, esta opción es una forma de mantenerse activos, seguir vinculados a su profesión o, simplemente, complementar sus ingresos en la jubilación.

Aunque trabajar y cobrar la jubilación (en forma de pensión) pueden parecer acciones incompatibles, no siempre lo son, ya que existen opciones que permiten a las personas jubiladas seguir trabajando. Cada vez es más frecuente el caso de trabajadores que compatibilizan su pensión, o parte de ella, con un trabajo por cuenta propia o ajena.

Puede tratarse, por ejemplo, de personas con una pensión reducida y que necesiten ingresos extra para mantener su nivel de vida, o de empresarios que quieran seguir manteniendo su negocio una vez superada la edad de jubilación. También, y cada vez más, hay trabajadores que quieren seguir sintiéndose activos y aportando su granito de arena a la sociedad con su trabajo.

Aquí exploraremos las diversas opciones disponibles para un empresario jubilado que desea seguir vinculado a su empresa, abordando los requisitos, beneficios y consideraciones importantes.

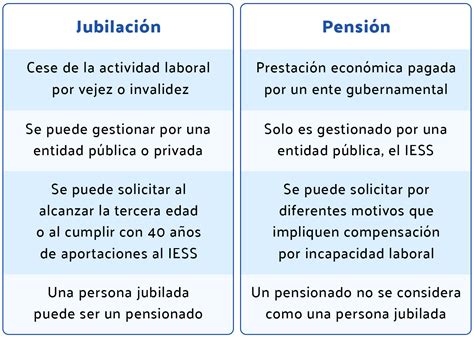

Diferencia entre Jubilación y Pensión

Compatibilidad entre Pensión y Trabajo: Opciones Disponibles

La Ley General de la Seguridad Social prevé varias modalidades para compatibilizar la pensión de jubilación con el trabajo:

- Jubilación Activa: Permite compatibilizar el 50% de la pensión (100% en el caso de autónomos con, al menos, un trabajador a su cargo) con cualquier trabajo por cuenta propia o ajena.

- Jubilación Flexible: Permite a los jubilados reincorporarse a la vida laboral como trabajadores por cuenta ajena con una jornada de entre un 50% y un 75% de la jornada habitual.

- Jubilación Parcial: Se inicia después de los 60 años, simultánea con un contrato de trabajo a tiempo parcial y vinculada o no con un contrato de relevo.

A continuación, se detallan cada una de estas opciones:

Jubilación Activa

Esta modalidad permite compatibilizar el disfrute de la prestación contributiva de jubilación con cualquier trabajo por cuenta propia o ajena, sin límite de jornada, siempre y cuando el acceso a la pensión haya tenido lugar una vez cumplida la edad ordinaria de jubilación, es decir, no pueden acceder a la jubilación activa aquellos que se hayan jubilado de forma anticipada.

Solo se cotizará a la Seguridad Social, pero a través de una cotización reducida (únicamente por incapacidad temporal y por contingencias profesionales), más un 8% en concepto de solidaridad, que para los trabajadores por cuenta ajena se distribuirá 6% el empresario y 2% el trabajador.

La regla general es que se compatibiliza la actividad con el cobro del 50% de la pensión de jubilación, sin la posibilidad de solicitar el complemento a mínimos mientras se compatibilice pensión y trabajo.

Las cotizaciones realizadas durante la jubilación activa no generan derechos para el recálculo de la pensión, que pasaría a cobrarse íntegra una vez se acceda a la jubilación definitiva.

Jubilación Parcial

Se considera jubilación parcial la iniciada después del cumplimiento de los 60 años, simultánea con un contrato de trabajo a tiempo parcial y vinculada o no con un contrato de relevo celebrado con un trabajador en situación de desempleo o que tenga concertado con la empresa un contrato de duración determinada.

La reducción de jornada puede estar comprendida entre el 25% y el 85%, dependiendo de la modalidad de jubilación parcial. Además, en todos los casos de jubilación parcial anticipada los contratos de relevo que se establezcan como consecuencia de esta jubilación tendrán carácter indefinido y a tiempo completo.

Estos contratos deberán mantenerse al menos durante los dos años posteriores a la extinción de la jubilación parcial, lo que sin duda mejora la situación del trabajador relevista.

Jubilación Flexible

La jubilación flexible permite a los jubilados que ya han accedido a la jubilación reincorporarse a la vida laboral como trabajadores por cuenta ajena siempre que la jornada que realicen sea de entre un 50 % y un 75 % de lo que sería la jornada habitual para el puesto de trabajo que desempeñan.

Antes de iniciar la actividad, es necesario que el pensionista comunique esta situación a la Seguridad Social, que aplicará una reducción de la pensión proporcional al porcentaje de la jornada laboral realizada.

El Rol del Administrador Societario y la Jubilación

Por definición, un administrador societario es una persona dada de alta en el Régimen Especial de Trabajadores Autónomos (RETA) que, en lugar de ejercer un trabajo por cuenta propia a título individual, lo hace a título mercantil, a menudo a través de una estructura empresarial como una Sociedad Limitada (S.L.) o una Sociedad Anónima (S.A.).

La clave para compatibilizar la pensión con el rol de administrador es la distinción entre titularidad y gestión efectiva. La normativa distingue entre mantener la titularidad (ser el propietario) y realizar la gestión diaria de la empresa.

La normativa, especialmente el Artículo 93.2 de la Orden de 24 de septiembre de 1970, establece que el disfrute de la pensión de jubilación es compatible con el mantenimiento de la titularidad del negocio de que se trate y con el desempeño de las funciones inherentes a dicha titularidad.

Esta distinción crea lo que podría denominarse una «ficción» legal de la titularidad pasiva. La ley permite explícitamente conservar la propiedad y realizar «funciones inherentes». Estas funciones se refieren al poder de orientar y fiscalizar la actuación de los colaboradores, pero sin intervención directa en la gestión tras la jubilación.

Funciones compatibles e incompatibles

- Funciones compatibles: Funciones consultivas y de asesoramiento, actividades que se limitan a ofrecer orientación y consejo técnico a los órganos resolutorios de la empresa, sin intervención directa en la gestión ordinaria.

- Funciones incompatibles: Gestión y administración ordinaria de la empresa, conjunto de acciones y procesos que implican la organización y administración diaria de los recursos de una compañía para alcanzar sus objetivos, incluyendo la firma de contratos, representación legal, solicitudes de crédito y funciones directivas o gerenciales.

Sin embargo, surge una particularidad crítica con los administradores no remunerados. Esta área es un campo minado para muchos empresarios y empresarias, ya que no basta con no percibir un salario; la naturaleza del rol y la percepción de gestión activa por parte de la Seguridad Social son primordiales.

El concepto de «control efectivo» es la puerta de entrada al RETA y, por ende, a la complejidad de la «no remuneración». Este es el principal factor que desencadena la obligación de inclusión en el RETA.

El Tribunal Supremo ha determinado recientemente que un autónomo societario, es decir, aquel que es socio y administrador único de una sociedad mercantil, no cumple los requisitos para acogerse a la modalidad de jubilación activa que permite cobrar el 100% de la pensión, incluso cuando tiene trabajadores a su cargo.

Estrategias para una Transición Exitosa

La clave es la planificación. Debes delegar formalmente las funciones de gestión y administración a otra persona, ya sea un gerente, un familiar o un profesional externo.

La solución más común y segura es nombrar a un gerente o apoderado general que asuma las funciones ejecutivas y la gestión del día a día. Los beneficios de la delegación van más allá de la mera compatibilidad con la pensión.

La delegación de funciones debe ser clara, explícita y, sobre todo, formal. Es fundamental que la delegación de poderes y el nombramiento del nuevo gerente o apoderado queden reflejados de manera detallada en un acta de la Junta General de Socios o del Consejo de Administración.

Para que la delegación de facultades de gestión y representación a un tercero tenga plena validez legal y sea oponible a terceros, se deben realizar poderes notariales.

Para dotar de la máxima publicidad y seguridad jurídica a la delegación de poderes y al nombramiento de nuevos cargos, es altamente recomendable inscribir estos cambios en el Registro Mercantil.

Si una persona es nombrada consejera delegada o gerente, debe existir un contrato que regule su relación con la sociedad, estableciendo sus funciones, responsabilidades y remuneración.

Alternativas para Generar Ingresos sin Ser Autónomo

Una opción que tienen los jubilados que quieren generar ingresos es facturar sin necesidad de darse de alta como autónomos. Esta alternativa es válida siempre que los ingresos sean esporádicos y no superen el salario mínimo interprofesional (SMI) anual.

En este caso, puede un jubilado facturar sin ser autónomo si emite facturas por trabajos puntuales o servicios de baja recurrencia, evitando la obligación de cotizar como autónomo. Para hacerlo de manera correcta, el pensionista debe emitir facturas con retención de IRPF en los casos en que facture a otro autónomo o empresa.

Además, debe asegurarse de presentar las declaraciones trimestrales a Hacienda por el cobro de IVA por sus servicios, cumpliendo así con sus obligaciones fiscales sin estar sujeto a las cotizaciones a la Seguridad Social. Esto es aplicable siempre y cuando no se trate de una actividad continuada y no se supere el salario mínimo interprofesional anual.

Para 2024, el SMI en España ha quedado fijado en 1.080 euros brutos mensuales, distribuidos en 14 pagas anuales, lo que equivale a un total de 15.120 euros brutos al año.

¿En qué casos es aconsejable prolongar la vida laboral?

Se trata de una elección que puede responder a varias inquietudes. En primer lugar puede ser una opción para aquellos que, llegada la edad ordinaria de jubilación, consideran que el cálculo de su pensión junto a su ahorro privado no alcanza sus necesidades o expectativas.

Por un lado mejorará el cálculo de su pensión en el momento de su jubilación, y por otro seguirá percibiendo mientras siga en activo unos ingresos superiores a la pensión de jubilación, ya que, la ésta cubre un porcentaje del último salario (en España, en media, en el entorno del 75%).

Optar por esta modalidad puede venir también motivado por la decisión personal de preferir mantenerse en activo unos años más, puesto que la jubilación es, según la legislación, un derecho pero no una obligación.

Consideraciones Finales

La evolución legislativa en materia de compatibilidad de pensiones es una respuesta directa a la realidad empresarial y social. Aunque no todos los trabajadores que se acogen a uno de los casos expuestos lo hacen por motivos puramente económicos, es cierto que contar con ingresos extras una vez alcanzada la edad de jubilación permite más libertad a la hora de tomar una decisión de este tipo.

Para aquellos empresarios y empresarias que están pensando en su jubilación, buscando asegurar la continuidad de su negocio sin renunciar a su pensión, nuestro equipo está preparado para escuchar, analizar la situación particular y diseñar la estrategia a medida que se necesita.

| Opción de Jubilación | ¿Permite seguir trabajando? | ¿Cómo afecta a la pensión? | ¿Qué se necesita? |

|---|---|---|---|

| Activa | Sí | Se cobra el 50% (100% para autónomos con empleados) | Cumplir la edad ordinaria, haber cotizado lo suficiente |

| Parcial | Sí, a tiempo parcial | La pensión se reduce según la jornada | Acuerdo con la empresa, contrato a tiempo parcial |

| Flexible | Sí, a tiempo parcial | La pensión se reduce según la jornada | Comunicar a la Seguridad Social, contrato a tiempo parcial |

| Facturar sin ser autónomo | Sí, esporádicamente | No afecta si los ingresos son menores al SMI | Ingresos menores al SMI anual, facturas con IRPF |