Los estados financieros son la principal herramienta que permite conocer la situación económica de una empresa en un momento dado, así como su evolución a lo largo del tiempo. Estos documentos contables, regulados por el Plan General de Contabilidad en España, son obligatorios para la mayoría de las sociedades y su análisis es clave tanto para la gestión interna como para la relación con terceros (entidades financieras, inversores, socios o la administración).

En este artículo explicamos qué son los estados financieros, qué tipos existen, qué información aportan y cómo la digitalización puede mejorar su gestión.

Ejecutivo realizando la memoria anual de la empresa.

¿Qué son los estados financieros y qué incluyen?

Los estados financieros son documentos contables que reflejan la situación económica, financiera y patrimonial de una empresa en un periodo determinado. En España, están regulados por el Plan General de Contabilidad (PGC) aprobado por el Real Decreto 1514/2007, así como por el Código de Comercio y la Ley de Sociedades de Capital.

Su objetivo es ofrecer una imagen fiel de la empresa, lo que implica que la información debe ser relevante, fiable, comparable y comprensible. Según el marco contable español, los estados financieros que componen las cuentas anuales son los siguientes:

- Balance de situación: Presenta el patrimonio de la empresa en una fecha determinada, detallando sus activos, pasivos y patrimonio neto.

- Cuenta de pérdidas y ganancias: Muestra el resultado del ejercicio mediante el desglose de ingresos y gastos.

- Estado de cambios en el patrimonio neto: Informa sobre las variaciones del patrimonio neto, incluyendo resultado del ejercicio, operaciones con socios y ajustes por cambios contables.

- Estado de flujos de efectivo: Refleja los cobros y pagos realizados en el periodo, clasificados por actividades operativas, de inversión y financiación. Es obligatorio para empresas que no cumplan los requisitos para presentar cuentas anuales abreviadas, según el artículo 40 del Plan General de Contabilidad.

- Memoria: Complementa, amplía y aclara la información contenida en los otros estados financieros. Incluye, entre otros aspectos, los criterios contables aplicados, detalles sobre inmovilizado, deudas, partes vinculadas y riesgos financieros.

Estas cuentas anuales deben formularse en un plazo máximo de tres meses desde el cierre del ejercicio (normalmente a 31 de diciembre) y ser depositadas en el Registro Mercantil conforme a los artículos 253 y siguientes de la Ley de Sociedades de Capital.

¿Para qué sirven los estados financieros de una empresa?

Los estados financieros cumplen una función esencial en la gestión empresarial, ya que proporcionan información objetiva, estructurada y comparable sobre la situación económica de la empresa. Su utilidad se extiende tanto a los órganos de dirección como a terceros interesados, como entidades financieras, inversores, socios, auditores o administraciones públicas.

A continuación, se detallan sus principales finalidades:

Toma de decisiones internas

Permiten a los administradores y directivos:

- Evaluar el grado de rentabilidad, liquidez y solvencia.

- Analizar desviaciones frente a presupuestos y objetivos.

- Identificar necesidades de financiación o inversión.

- Diseñar estrategias operativas, financieras o fiscales.

La información contable recogida en estos estados es esencial para planificar y controlar la actividad empresarial conforme al principio de gestión responsable.

Cumplimiento normativo y transparencia

En España, la mayoría de las sociedades mercantiles están obligadas a formular, auditar (si procede) y depositar las cuentas anuales en el Registro Mercantil, de acuerdo con lo previsto en la Ley de Sociedades de Capital (arts. 253 a 279). Esta obligación garantiza la transparencia financiera y facilita la confianza en las relaciones comerciales.

Acceso a financiación y relaciones con terceros

Las entidades bancarias, los proveedores o los inversores utilizan los estados financieros para:

- Analizar el riesgo de crédito.

- Estimar la capacidad de devolución de préstamos.

- Valorar la estabilidad financiera de la empresa.

- Establecer condiciones contractuales y límites de riesgo.

Control fiscal y cumplimiento tributario

La contabilidad constituye el soporte documental que respalda las obligaciones fiscales. Los estados financieros permiten calcular correctamente el Impuesto sobre Sociedades, el IVA y otras obligaciones tributarias.

Tipos de estados financieros y sus funciones

Los estados financieros se estructuran en distintos documentos, cada uno con una finalidad específica. En el marco del Plan General de Contabilidad (PGC), estos documentos conforman las cuentas anuales, cuya presentación es obligatoria para la mayoría de sociedades según lo establecido en el artículo 253 de la Ley de Sociedades de Capital.

A continuación, se describen los principales estados financieros y su función dentro del análisis contable y la gestión empresarial:

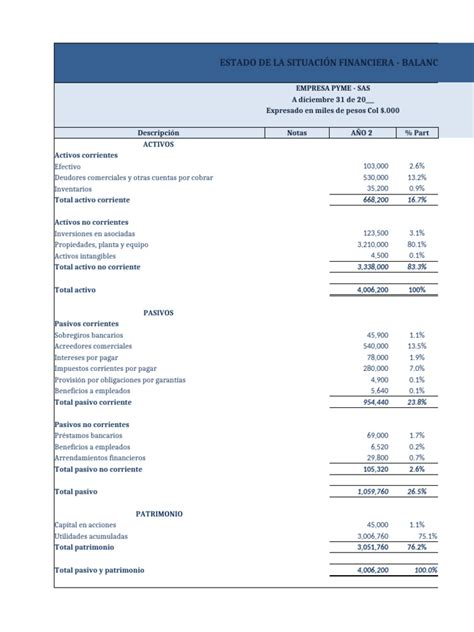

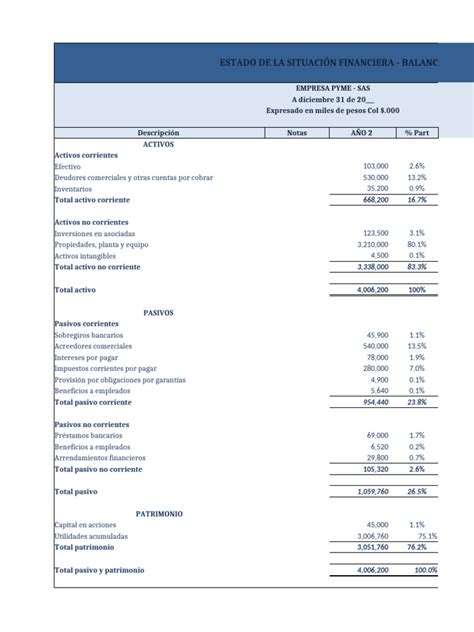

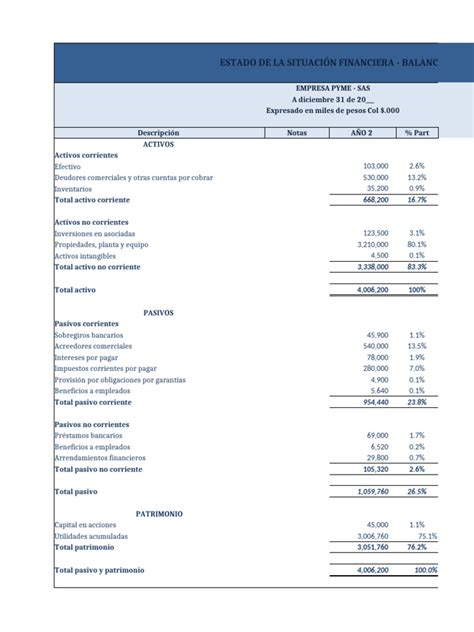

Balance de situación

El balance muestra el patrimonio de la empresa en una fecha concreta (habitualmente el cierre del ejercicio). Se divide en tres grandes masas patrimoniales:

- Activo: conjunto de bienes, derechos y otros recursos controlados económicamente por la empresa. Se clasifica en activo no corriente (largo plazo) y activo corriente (corto plazo).

- Pasivo: obligaciones actuales con terceros, como deudas, proveedores o préstamos. También se divide en pasivo no corriente y corriente.

- Patrimonio neto: recursos propios aportados por los socios o generados por la empresa y no distribuidos, como el capital social, reservas y resultado del ejercicio.

Este estado permite evaluar la solvencia y el equilibrio patrimonial de la empresa.

Cuenta de pérdidas y ganancias

También conocida como cuenta de resultados, informa sobre el rendimiento económico de la empresa durante el ejercicio, mostrando los ingresos y gastos que han generado beneficios o pérdidas.

Se estructura de forma vertical e incluye:

- Importe neto de la cifra de negocios

- Variación de existencias

- Otros ingresos de explotación

- Gastos de personal

- Amortizaciones

- Resultados financieros

- Resultado antes y después de impuestos

Su análisis permite calcular ratios clave como el margen de explotación o la rentabilidad económica.

Estado de cambios en el patrimonio neto (ECPN)

Recoge las variaciones del patrimonio neto entre el inicio y el final del ejercicio, desglosando:

- El resultado del ejercicio

- Aumentos o reducciones de capital

- Distribución de beneficios

- Cambios en criterios contables o correcciones de errores

Este estado ofrece una visión completa del movimiento de los fondos propios.

Estado de flujos de efectivo (EFE)

Refleja los cobros y pagos realizados durante el ejercicio, agrupados en tres tipos de actividades:

- Explotación: operaciones ordinarias de la empresa.

- Inversión: adquisición o venta de activos a largo plazo.

- Financiación: entradas y salidas por préstamos, capital, dividendos, etc.

El EFE es obligatorio solo para empresas que formulen cuentas anuales normales, conforme al artículo 40 del PGC.

Memoria

Incluye:

- Normas de valoración aplicadas

- Detalles sobre activos y pasivos

- Información sobre partes vinculadas

- Riesgos financieros relevantes

- Otra información exigida por la normativa

Es un documento clave para garantizar la transparencia y facilitar la interpretación de las cifras contables.

¿Cómo ayudan los estados financieros en la toma de decisiones?

Los estados financieros no solo son un requisito legal, sino que constituyen una herramienta imprescindible para la gestión empresarial, especialmente desde el punto de vista financiero y estratégico. Su análisis permite a los órganos de dirección comprender la situación real de la empresa, anticipar riesgos y tomar decisiones fundamentadas en datos verificables.

Análisis de rentabilidad, liquidez y solvencia

A partir de los estados financieros es posible calcular ratios financieros clave que facilitan la interpretación de la salud económica de la empresa. Algunos ejemplos:

- Rentabilidad económica (ROA) y rentabilidad financiera (ROE), obtenidas desde la cuenta de resultados y el balance.

- Ratio de liquidez corriente o test ácido, a partir del balance, que miden la capacidad de hacer frente a obligaciones a corto plazo.

- Ratio de endeudamiento, que compara la deuda frente al patrimonio neto y permite evaluar el grado de apalancamiento.

Estas métricas son esenciales para decidir sobre inversión, financiación, distribución de dividendos o reestructuración.

Control presupuestario y análisis de desviaciones

Comparar los estados financieros reales con los presupuestados permite:

- Detectar desviaciones significativas en ingresos, costes o márgenes.

- Identificar problemas operativos o financieros antes de que escalen.

- Ajustar el plan estratégico o los objetivos a medio plazo.

Este proceso es parte fundamental del control de gestión (controlling) en entornos empresariales profesionales.

Toma de decisiones estratégicas basadas en datos

El análisis periódico de estados financieros contribuye a:

- Evaluar la viabilidad de nuevas inversiones.

- Decidir entre financiación interna o externa.

- Redefinir precios, productos o líneas de negocio no rentables.

- Identificar necesidades de reestructuración o expansión.

Los estados financieros no solo miden el pasado: permiten proyectar el futuro mediante modelos de previsión, simulaciones y escenarios, especialmente si están digitalizados y se conectan con herramientas analíticas.

¿Cómo ayuda la digitalización a optimizar los estados financieros?

La digitalización del área financiera permite automatizar tareas repetitivas, mejorar la calidad de la información contable y facilitar el cumplimiento normativo. En el caso concreto de los estados financieros, el uso de herramientas tecnológicas mejora de forma sustancial su elaboración, análisis y presentación, tanto en términos de eficiencia como de fiabilidad.

A continuación, se detallan los principales beneficios que aporta la digitalización al proceso de gestión de los estados financieros:

Automatización y reducción de errores

La generación manual de los estados financieros a partir de hojas de cálculo o sistemas no integrados conlleva un riesgo elevado de:

- Errores de transcripción o cálculo.

- Inconsistencias entre diferentes informes.

- Retrasos en el cierre contable.

Las soluciones digitales permiten que los datos contables se integren directamente desde el ERP o software de contabilidad, eliminando duplicidades y asegurando la coherencia y trazabilidad de la información.

Integración con sistemas bancarios y otras fuentes de datos

La conexión con sistemas externos, como plataformas bancarias, es clave para la fiabilidad del estado de flujos de efectivo y del balance de situación. La digitalización permite:

- Sincronizar movimientos bancarios en tiempo real.

- Conciliar automáticamente cobros y pagos.

- Garantizar la exactitud de la tesorería reportada.

Este aspecto es especialmente relevante en empresas con múltiples cuentas o entidades financieras.

Acceso en tiempo real y toma de decisiones ágil

Los estados financieros elaborados con herramientas digitales pueden consultarse y analizarse en tiempo real. Esto facilita:

- La monitorización continua de indicadores financieros.

- La elaboración de informes periódicos (mensuales, trimestrales) de forma eficiente.

- La toma de decisiones rápida y basada en datos actualizados.

Además, las soluciones avanzadas permiten la elaboración de reporting financiero personalizado para distintos perfiles dentro de la organización (dirección general, departamento financiero, accionistas, etc.).

Cumplimiento normativo y trazabilidad

Las herramientas digitales especializadas en contabilidad y finanzas ayudan a cumplir con los requisitos formales y legales exigidos por la normativa española, incluyendo:

- Formato y estructura de los estados financieros conforme al PGC.

- Registro de operaciones conforme a criterios contables normalizados.

- Generación de documentos en formato electrónico para su depósito en el Registro Mercantil.

Asimismo, permiten mantener un histórico accesible y trazable de todos los movimientos y versiones de los informes, lo cual resulta clave en procesos de auditoría o inspección.

Análisis e Interpretación de Estados Financieros

Preguntas frecuentes (FAQ)

¿Qué estados financieros debe presentar una pyme en España?

Una pyme debe presentar las cuentas anuales obligatorias conforme al Plan General de Contabilidad. Estas incluyen:

- Balance de situación

- Cuenta de pérdidas y ganancias

- Memoria

Además, si no cumple los requisitos para formular cuentas abreviadas (según el art. 257 de la Ley de Sociedades de Capital), también deberá presentar:

- Estado de cambios en el patrimonio neto

- Estado de flujos de efectivo

¿Con qué frecuencia se elaboran los estados financieros?

Los estados contables, también denominados estados financieros o cuentas anuales, son una serie de documentos que han de elaborar las empresas para informar sobre su patrimonio, su situación financiera y sus resultados y, de este modo, mostrar la imagen fiel de la empresa. Su presentación se realiza con cadencia anual, salvo en el caso de constitución, modificación de la fecha de cierre del ejercicio social o disolución.

¿Qué diferencia hay entre el balance y la cuenta de resultados?

El balance de situación refleja todos los elementos del patrimonio de una sociedad al finalizar el ejercicio. El balance puede verse como una foto fija que refleja la situación de la empresa en una fecha.

La cuenta de pérdidas y ganancias es un documento que recoge todos los ingresos y gastos que ha tenido la sociedad durante el ejercicio en cuestión. Si la empresa ha tenido más ingresos que gastos, obtendrá beneficios; en caso contrario, registrará pérdidas.

A diferencia del balance, que es un documento estático, la cuenta de pérdidas y ganancias informa sobre lo que ha ocurrido durante todo el año.

¿Qué software se puede usar para automatizar los estados financieros?

Una herramienta todo en uno como Punto de Venta Square puede ayudarte aún más en la supervisión de tus finanzas con informes en tiempo real, análisis de ventas y gestión de inventario, ayudándote a controlar el rendimiento de tu negocio en un solo lugar. Además, se sincroniza con programas de contabilidad como QuickBooks, Xero y MYOB, simplificando el proceso de gestión de tus ingresos y gastos.

La automatización de los procesos de gestión que han acometido muchas compañías en los últimos años ha facilitado enormemente la obtención de los estados financieros básicos. Esto se debe, en primer lugar, a que los ERP de las empresas han unificado la información que generan los distintos departamentos del negocio bajo una sola base de datos, capaz de interconectar los flujos de información con unos pocos clics. La tecnología permite asimismo diseñar informes personalizados de forma prácticamente automática, incluyendo los estados financieros básicos.

¿Qué normativa regula los estados financieros en España?

El Plan General Contable es la norma legal que regula la contabilidad de las empresas españolas. En él se recogen qué estados contables han de presentar las empresas y cómo han de hacerlo.

¿Qué sucede si una empresa no presenta sus estados financieros?

La preparación de los estados financieros anuales de una empresa es necesaria para cumplir con la normativa contable, mercantil y fiscal.