El empresario desempeña tres funciones principales: dirige la empresa, asume el riesgo financiero (a cambio de una compensación), e impulsa el negocio, actuando como factor de creatividad e innovación. De ellas se derivan algunas otras: asumir el riesgo implica por una parte capacidad para pronosticar, autoridad para decidir y habilidad para poner en práctica esas decisiones, coordinando y organizando los recursos disponibles; también implica la expectativa de obtener una compensación, que sin entrar por ahora en detalles, identificamos con el beneficio.

El empresario asume ante la sociedad la responsabilidad de producir los bienes y servicios prometidos, en condiciones satisfactorias de calidad, cantidad y precio; las actividades que se han de desarrollar para ello están sometidas a indeterminaciones, en el sentido de que no son perfectamente controlables, de manera que una función empresarial básica es la asunción de riesgos. No es simplemente que el empresario deba asumir eventualidades imprevistas: entre sus responsabilidades está la planificación de las actividades, la búsqueda de tecnologías y/o procedimientos más eficientes, el desarrollo de nuevos productos y servicios, la implantación de nuevos métodos de trabajo y organizativos, y de manera general la identificación de oportunidades para mejorar la eficiencia o la eficacia de las funciones productivas.

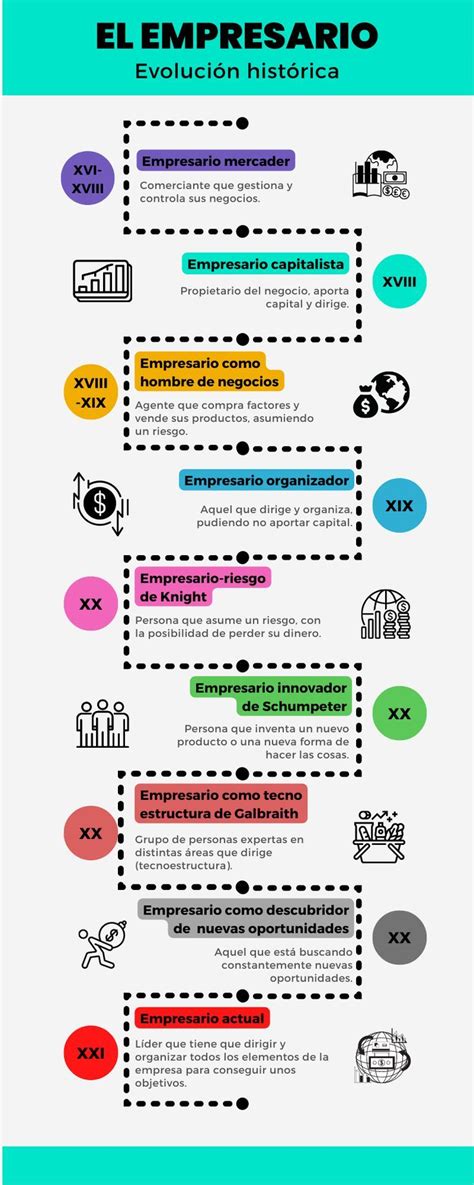

Actualmente la noción de empresario ha vuelto a identificarse con la de emprendedor. El origen etimológico de esta palabra es la voz latina prendere (que tiene varias acepciones centradas en torno a las ideas de poseer, coger o agarrar) pero su sentido financiero aparece claramente relacionado con el término francés entrepeneur, que empezó a utilizarse en el siglo XVI en referencia a quienes se entregaban aventuras inciertas y arriesgadas; con el paso del tiempo pasó a describir también describir la voluntad de superación de lo desconocido (o la ruptura con lo convencional), y es aquí donde adquiere su sentido empresarial.

Una consecuencia de todo ello es que la acepción dominante de empresario tiende a enfatizar los roles relacionados con la creatividad, la innovación y la flexibilidad. Al margen de los factores ideológicos que puedan (o no) existir, esta nueva perspectiva también parece compatible con algunos cambios recientes en el entorno empresarial, en particular con las características distintivas que parecen definir a las empresas que convencionalmente denominamos "exitosas".

Evolución de los Conceptos de Empresa y Empresario

Definimos empresa como aquella organización que goza de cierta estructura racional y que para conseguir una serie de fines y objetivos, lleva a cabo procesos de producción o prestación de servicios, y posterior comercialización de los mismos a través de la utilización de conjunto de factores de producción.

De esta definición podemos desgranar varias ideas:

- Factores de producción: conjunto de medios utilizados por la empresa para producir o prestar servicios, y comercializarlos. TIERRA, TRABAJO Y CAPITAL.

- Fines y objetivos: que desea cumplir a medio o largo plazo.

- Objeto o actividad: produce bienes, comercializa o prestación servicios.

- Estructura organizada: la empresa goza de una estructura racional y coordinada, en la que se toman decisiones, hay una serie de relaciones, etc.

Podemos definir EMPRESARIO como la persona que ostenta cuatro derechos fundamentales: derecho a recibir la renta residual de los factores de producción (en compensación por la asunción de riesgos), derecho a controlar y combinar los factores productivos; derecho a negociar y representar; derecho a transmitir la empresa.(y en el fondo a transmitir los tres derechos anteriores).

El Derecho mercantil nos dice que empresario es la persona física o jurídica que por sí, o por medio de delegados, ejercita en nombre propio una actividad en el mercado constitutiva de empresa, adquiriendo la titularidad de las obligaciones y derechos nacidos de esa actividad. Asume el riesgo, respondiendo frente a 3º, y adquiriendo los beneficios de la empresa.

La empresa es un CONJUNTO DE UNIDADES: unidad técnica de producción (combinación de factores), de decisión y planificación, financiera, jurídica (generalmente una sociedad) y social (conjunto de personas organizadas). Se debe distinguir empresa de explotación, (que es sólo unidad técnica productiva).

La empresa surge debido a que:

- El mecanismo del mercado y su comprensión conlleva una serie de costes económicos y sociales, siendo necesario la creación de un ente organizado con una cabeza directora

- El empresario se arriesga contratando factores para obtener retribución al final del proceso.

Evolución Histórica de la Empresa y el Empresario

- Modelo antiguo: empresa artesanal donde las familias se basan en la autosuficiencia. Los negocios no tienen objetivos claramente definidos, y su estructura es paternalista y jerarquizada. Utilización de mano de obra esclava. El máximo exponente es el imperio romano. También hay empresas públicas.

- Modelo germánico: economía típicamente agrícola con mano de obra esclava o siervos. Hay una combinación de propiedad pública y privada.

- Feudalismo: se agota el modelo esclavista y las ciudades entran en crisis. Se originan gran cantidad de mercados locales, predomina la autosuficiencia y las economías agrícolas y artesanales. Escaso capital financiero, suele haber permutas/trueques. No hay separación entre trabajo directivo y manual.

- Capitalismo mercantil: con la apertura de nuevas rutas y la necesidad de asociación de varios comerciantes o de organizarse en unidades económicas de mayor tamaño integrando capital y trabajo. Base personalista de las grandes sociedades comerciales de XVI y XVII (sociedades colectivas y comanditarias). Se comienza a producir para mercados más amplios que los locales. Surge un incipiente sistema financiero. El empresario era comerciante, industrial y banquero a la vez. A finales del XVI surgen las primeras sociedades capitalistas por comerciantes holandeses (transforman sociedades familiares en capitalistas vía aportación de dinero). Las ideologías socio-religiosas, las ambiciones imperialistas y la mentalidad medieval retrasan este proceso en España.

- Capitalismo industrial: gran desarrollo de la empresa, comienzan las innovaciones tecnológicas, como la máquina de vapor, que permite la producción a mayor escala. Hay tres subperiodos:

- Revolución industrial: importancia de la industria textil y de la industria pesada fomentada por el ferrocarril. Fundación de grandes bancos para financiar aquellas industrias. Perfeccionamiento de la reglamentación jurídica de las s.a. y sustitución de las antiguas fórmulas personalistas. Se deja la orientación comercial pasándose a la concepción productiva.

- Neocapitalismo comercial: aparecen la intensificación de los procesos productivos, las técnicas de administración y organización industrial propias de la producción en cadena. Surgen grandes monopolios europeos y norteamericanos. Tenemos importantes industrias como las férreas, del algodón, carbón, primeras industrias automovilísticas y petróleo. Hay un gran incremento del comercio internacional e industrialización colonial.

- Segunda revolución industrial: surgimiento del motor de explosión, la electricidad y la electrónica. La empresa industrial madura, aunque con algunas crisis de las estructuras clásicas de carácter lineal o líneo funcional. Comienzan las estructuras multidivisionales y descentralizadas de empresas.

- Capitalismo financiero: el triunfo del monopolio nos lleva al capitalismo financiero. El proceso monopolizador exige grandes dimensiones y unos mayores requerimientos financieros. Los bancos se aprovechas de los negocios florecientes y dinámicos, controlando a las empresas a través de la concesión de préstamos o compra de acciones. Los capitales industriales sienten la necesidad de estar representados en las entidades financieras para así tener recursos que les permitan mantener el poder de mercado. Surgen los grandes grupos financieros con fuerte concentración de capital. Los mayores tamaños permiten a las empresas embarcarse en un proceso internacionalizador vía creación de empresas multinacionales.

Con el nacimiento del capitalismo se comenzó a separar la figura del propietario capitalista del administrador (que lleva el negocio). Esto fue posible en gran medida con la organización de empresas capitalistas (s.a, s.l., etc).

| NATURALEZA DEL MODELO | ESTRUCTURA DE EMPRESA | MODELO DE ORGANIZACIÓN |

|---|---|---|

| Empresa primitiva (unidad técnica) | Unidad simple, familiar, jerárquica | Feudalismo |

| Empresa comercial (unidad técnico-económica) | Unidad simple, organizada familiar o no, jerárquica | Capitalismo mercantilista |

| Empresa industrial (unidad de producción) | Unidad compleja, organizada, societaria, funcional y multiplanta | Capitalismo industrial |

| Empresa financiera (unidad financiera y de decisión) | Unidad compleja, organizada, sociertaria, multidivisional y descentralizada, multiplanta y mulfifuncional | Capitalismo financiero |

Teorías de la Empresa

En el siglo XX cuando se reciben todas las aportaciones teóricas sobre la empresa, naciendo la Economía de Empresa. Las principales teorías de empresa son:

- Teoría Financiera: considera a la empresa como una sucesión de proyectos de inversión y financiación (conjunto de elementos de financiación e inversión en interacción dinámica). Se introduce la variable del sistema financiero que transforma ahorro en capital productivo.

- Teoría de costes de transacción de Coase (The Nature of the Firm): la empresa nace porque al utilizar el sistema de precios del mercado se generan costes y en determinadas circunstancias resulta más barato organizar ciertas actividades o transacciones a través de una empresa que del mercado. La empresa realiza sólo las actividades en la que es capaz de lograr un resultado más eficiente que el mercado y el sistema de precios. Los costes de transacción son los que se soportan al utilizar el mecanismo de precios, y hacen que sea más económico organizar ciertas actividades con empresas que a través del mercado. Así se evitan transacciones, disminuye la incertidumbre o falta de conocimiento acerca del producto y sus atributos.

- Teoría contractual de Cheung: el sistema de economía de mercado está muy ligado al régimen de propiedad privada de los medios de producción. El propietario tiene derecho exclusivo y excluyente a decidir su uso y disfrutar de su renta. La empresa surge cuando los propietarios de los inputs ceden o delegan mediante contrato parte de esos derechos a un agente central que asume la función de dirigir y controlar el proceso productivo, y al cual se le incentiva con la condición de participe residual (EMPRESARIO). Son posibles acuerdos contractuales: entre propietarios de inputs y consumidores, entre empresarios y consumidores, entre empresarios. La normativa los regula.

- Teoría del empresario innovador de Schumpeter: considera que el empresario es el principal protagonista en el desarrollo económico capitalista, porque con la creatividad ensaya con éxito una nueva combinación productiva que rompe la situación de equilibrio y consigue un monopolio temporal, obteniendo beneficios extraordinarios. Luego surgen imitadores que reducen dichos beneficios y provocan un nuevo equilibrio.

- Teoría del empresario-riesgo de Knight: el empresario es un asegurador de rentas y el beneficio es el fruto de asumir riesgos. El papel del empresario es anticipar o descontar (vía precios) el producto social al resto de los factores, antes de conocer el resultado final de su actividad, siendo su beneficio de carácter residual e incierto. La esencia de la empresa es la incertidumbre.

- Teoría del poder compensador y la tecnoestructura de Galbraith: el crecimiento de las empresas ha provocado que éstas no puedan ser dirigidas por una sola persona, siendo preciso la colegiación, habiendo un gran número de managers que forman la nueva tecnoestructura que dirige las organizaciones y domina el subsistema empresarial. El capital es propiedad de accionistas que no tienen gran poder y los managers pueden llegar a controlar el mercado y los precios a su capricho. Las PYMES sólo pueden adaptarse pasivamente al mercado que les viene ya configurado. Las grandes empresas están corrompidas por el poder y manipulan a las masas

7 Principios De Negocios “Probados” Para Construir un Negocio en poco TIEMPO | Brian Tracy

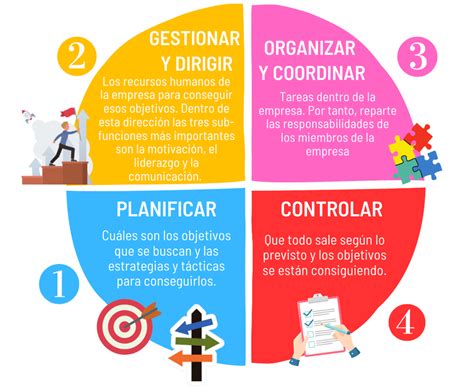

Áreas Funcionales de la Empresa

En una economía de mercado como la nuestra la empresa es la unidad de producción encargada de combinar factores o recursos productivos (tierra, trabajo y capital, propiedad de las familias), para producir bienes y servicios que se venden a las propias familias a cambio de dinero (con el que se remuneran todos los factores utilizados). La empresa anticipa el producto nacional, creando rentas monetarias, asume y reduce los costes de mercado y los de información, reúne recursos financieros para producir a gran escala.

- Área financiera: hace referencia a la administración y captación de los recursos utilizados por la empresa. Se pueden diferenciar dos tipos de decisiones:

- Decisiones sobre inversión.

- Decisiones sobre financiación.

- Función comercial y marketing: todo lo relacionado con la salida comercial de los productos de la empresa actuando en la distribución, comunicación, precio y producto. Este departamento realiza el análisis interno y externo de la empresa, estudia la posición competitiva, posibilidades de ampliación de mercado o de segmentación, ampliación de productos, etc. También realiza estudios de mercado (a veces ayudados de empresas especializadas), y bajo las directrices de la Dirección General, se elabora la Planificación Comercial de la empresa.

- Función de producción: es el ámbito más técnico, y en él se toman decisiones relacionadas con la optimización de la producción, productividad, búsqueda de tiempos ociosos, mejoras técnicas, disminución de productos defectuosos o bajos en calidad, etc. Colabora con la función de compras, para adquirir y organizar la entrada de materias primas y otros materiales incorporables.

- Función de compras o aprovisionamiento: se encarga de la adquisición de todo tipo de bienes, coordinado con otros departamentos como el de producción o el financiero. Se encarga de las relaciones y búsqueda de proveedores, de la política de compra, del almacenamiento físico, de su gestión.

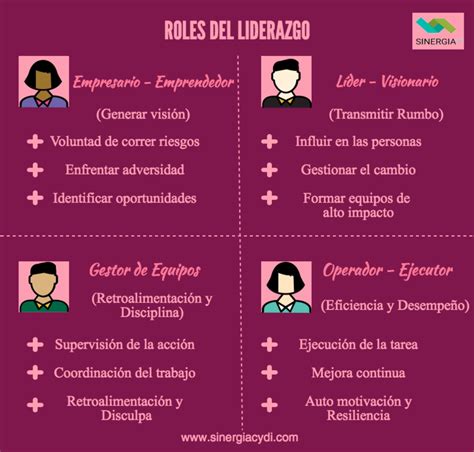

Características de un Empresario

Para entender mejor qué define a un empresario, identificamos sus principales características:

- Capacidad de inversión: Asume el riesgo económico al invertir capital en un negocio o empresa.

- Gestión y organización: Se encarga de coordinar los recursos humanos y materiales para el desarrollo de la actividad empresarial.

- Innovación: Busca y aplica nuevas ideas que permitan mejorar su propuesta de valor o la eficiencia de su negocio.

- Orientación al mercado: Atiende y se adapta a las necesidades y deseos de los consumidores, manteniendo competitividad.

Tipos de Empresarios

Existen distintas clases de empresarios, y los categorizamos atendiendo a diferentes criterios:

- Empresario individual: Persona física que ejerce en nombre propio alguna actividad comercial, industrial o profesional.

- Empresario social: Aquel que enfoca su actividad en el impacto social, buscando el bienestar de la comunidad más allá del beneficio económico.

- Empresario innovador: Es quien centra su estrategia en la introducción de innovaciones en el mercado, ya sean tecnológicas o de proceso.

El empresario es un agente de cambio, innovación y progreso, que contribuye al desarrollo económico y social de su entorno. La dimensión económica se refiere al papel del empresario como creador de valor, empleo y riqueza. El empresario es el que identifica oportunidades de negocio, asume riesgos e invierte recursos para llevar a cabo proyectos productivos. Al hacerlo, genera beneficios para sí mismo, pero también para sus trabajadores, sus clientes, sus proveedores y la sociedad en general.

La dimensión ética se refiere al comportamiento del empresario como ciudadano responsable, que respeta las normas legales y morales que rigen su actividad. El empresario debe actuar con honestidad, transparencia y respeto hacia los derechos humanos, laborales y ambientales. El empresario debe tener en cuenta el impacto social y ecológico de sus decisiones y acciones, y buscar el equilibrio entre sus intereses privados y el interés público.

La dimensión política se refiere a la influencia del empresario como actor social, que participa en el debate público y en la toma de decisiones colectivas. El empresario tiene derecho a expresar su opinión, a defender sus intereses y a proponer soluciones a los problemas sociales. El empresario también tiene el deber de colaborar con las autoridades públicas, las organizaciones sociales y los demás agentes económicos para promover el bien común.

Obligaciones Fiscales del Empresario

Todo empresario tiene una serie de responsabilidades fiscales que debe cumplir:

- Declaración de ingresos: Debe declarar todos los ingresos obtenidos por su actividad ante la Agencia Tributaria.

- Pago de impuestos: Está obligado a pagar impuestos como el IVA, IRPF o el Impuesto de Sociedades, según la naturaleza de su actividad.

El Empresario en el Ámbito Contable

En el campo contable, el empresario debe:

- Registrar todas las operaciones económicas que lleva a cabo, respetando la normativa actual.

- Elaborar balances y cuentas anuales que reflejen fielmente la situación del negocio.

Ejemplos Prácticos

Ejemplo práctico 1: El empresario individual

Imaginemos a Juan, un emprendedor que inicia su propio negocio de reparación de bicicletas en su ciudad. Como empresario individual, realiza todas las inversiones necesarias para abrir su taller, gestiona la compra de herramientas, contratación de servicios y realiza el trabajo por sí mismo. Además, Juan debe cumplir con sus obligaciones fiscales presentando trimestralmente el IVA y haciendo su declaración anual de IRPF.

Ejemplo práctico 2: El empresario innovador

Por otro lado, María ha desarrollado una aplicación móvil para mejorar la gestión de reservas en restaurantes. Ella es un ejemplo de empresario innovador, que ha invertido en el desarrollo tecnológico de un producto. Para mantener su competitividad, se centra no solo en gestionar su negocio, sino en garantizar la innovación constante de su oferta, y como cualquier otro empresario, María debe atender a sus obligaciones fiscales, como el pago de Impuesto de Sociedades.