Ser autónomo no es tarea fácil, y elegir el epígrafe de actividad en el Impuesto de Actividades Económicas (IAE) puede generar muchas dudas. La elección del epígrafe adecuado es fundamental, ya que de ella dependerá el tipo de impuesto que se tenga que pagar y el tipo de deducciones y beneficios fiscales a los que se pueda acceder. Elegir el epígrafe adecuado en el IAE es fundamental para cualquier autónomo.

El IAE se regula en los artículos 78 a 91 del texto refundido de la Ley Reguladora de las Haciendas Locales (TRLRHL), aprobado por el Real Decreto Legislativo 2/2004, de 5 de marzo.

Pero, ¿cuál es la diferencia entre los epígrafes de actividades empresariales y profesionales?

Elegir epígrafe del IAE | #IAResponde

Actividades Empresariales vs. Actividades Profesionales

La distinción entre actividades empresariales y profesionales es fundamental para determinar el epígrafe correcto. Aunque ambas generan ingresos, presentan características distintas:

- Actividades empresariales: Se caracterizan por una organización más compleja, con la contratación de empleados, la adquisición de bienes materiales y una estructura empresarial definida. Ejemplos: comercios, restaurantes, empresas de construcción.

- Actividades profesionales: Se ejercen de forma individual, sin una estructura empresarial tan marcada. Suelen estar reguladas por colegios profesionales. Ejemplos: abogados, médicos, arquitectos.

¿Por qué es Importante Elegir el Epígrafe Correcto?

Elegir el epígrafe del Impuesto de Actividades Económicas (IAE) es una decisión crucial para cualquier autónomo o empresa. Este código numérico clasifica la actividad económica que se desarrolla y tiene implicaciones directas en el régimen fiscal al que se está sujeto.

- Cálculo de impuestos: El epígrafe influye en la base imponible del IAE y en otros impuestos como el IRPF.

- Obligaciones contables: Cada epígrafe tiene requisitos contables específicos.

- Ayudas y subvenciones: Algunas ayudas están condicionadas al epígrafe de la actividad.

¿Cómo Elegir el Epígrafe Adecuado?

Para elegir el epígrafe adecuado es necesario tener en cuenta algunos aspectos clave. En primer lugar, es importante conocer las actividades que se realizan y en qué medida se realizan. Para ello, es necesario conocer las actividades que se realizan, las posibles variaciones en las mismas, las tarifas y las bonificaciones correspondientes a cada epígrafe. En tercer lugar, es importante conocer las tarifas del IAE correspondientes a cada epígrafe, ya que existen diferencias significativas entre ellas.

Otro aspecto relevante es que, en algunos casos, puede ser recomendable consultar con un asesor fiscal para elegir el epígrafe adecuado.

La elección del epígrafe del Impuesto de Actividades Económicas (IAE) puede resultar compleja, por lo que es recomendable contar con el asesoramiento de un profesional. En ENDAE Consultores te ayudaremos a identificar el epígrafe que mejor se ajusta a tu actividad, evitando así posibles sanciones y regularizaciones.

¡No te arriesgues! Elegir el epígrafe incorrecto puede acarrear problemas fiscales y económicos a largo plazo. Contacta con nuestro equipo de expertos en ENDAE Consultores & Asesores y te asesoraremos de forma personalizada para que puedas centrarte en lo que realmente importa: hacer crecer tu negocio.

Así, se considera que es profesional la actividad cuando actuando por cuenta propia, desarrolle personalmente la actividad de que se trate. Así, si el sujeto pasivo “persona física” realiza él directa y personalmente la actividad, se está ante una situación de profesionalidad a efectos del impuesto.

Ejemplo Práctico

Por ejemplo, imaginemos que una empresa está clasificada en el IAE en el epígrafe 653.2. Primero hay que tener claro que este epígrafe se corresponde con la actividad de “comercio al por menor de productos textiles en establecimientos especializados”.

En cualquier caso, es importante asegurarse de que hay una equivalencia correcta entre el IAE y el CNAE, a fin de evitar problemas fiscales o administrativos. En caso de tener dudas sobre este tema, lo más sencillo es consultar con una asesoría especializada.

Relación entre IAE y CNAE

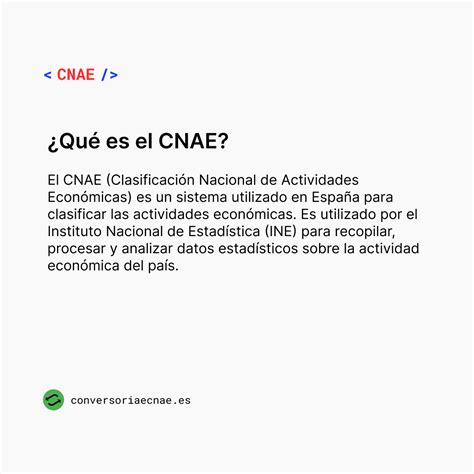

IAE y CNAE son términos que se pueden llegar a confundir porque están estrechamente relacionados entre sí. El Impuesto de Actividades Económicas es un tributo de carácter local que grava el ejercicio de actividades empresariales, profesionales o artísticas. Para determinar la base imponible y la cuota a pagar se tiene en cuenta la actividad ejercida y, precisamente por ello, las actividades económicas están agrupadas en diferentes epígrafes que recoge la normativa del IAE.

El CNAE es utilizado por organismos públicos y privados para clasificar y gestionar actividades económicas. En definitiva, el IAE se centra en la recaudación de impuestos y para ello necesita clasificar las diferentes actividades económicas. El IAE se estructura a través de epígrafes y grupos que se utilizan para determinar la base imponible y calcular la cuota a pagar. El IAE se aplica a empresas y profesionales por cuenta propia que desarrollan actividades económicas.

Código CNAE 7022: Actividades de Consultoría de Gestión Empresarial

El código CNAE 7022 se relaciona con la división 70, que abarca las actividades de las sedes centrales y las actividades de consultoría de gestión empresarial. Esta clase comprende los servicios de asesoramiento, orientación y asistencia prestados a las empresas y otras organizaciones en materia de administración, como:

- Planificación organizativa y estratégica de la empresa

- Reingeniería de procesos empresariales

- Gestión de cambios en la empresa

- Reducción de costes y otras cuestiones financieras

- Objetivos y políticas de marketing

- Políticas, prácticas y planificación de recursos humanos

- Estrategias de indemnización y jubilación

- Planes de producción y la planificación de control

Esta prestación de servicios empresariales puede comprender el asesoramiento, orientación y asistencia prestados a las empresas y los organismos públicos en relación con:

- El diseño de sistemas de contabilidad, programas de contabilidad de los costes y procedimientos de control presupuestario

- El asesoramiento y ayuda a las empresas y organismos públicos para la planificación, la organización, la eficacia y el control, la informática de gestión, etc.

- La prestación de orientación para negocios y profesionales

- Completar los documentos y adjuntar los justificantes necesarios en relación con un procedimiento de contratación pública

- Las actividades de establecimiento y puesta en marcha de empresas

Esta clase no comprende:

- El diseño de programas informáticos para sistemas contables (véase 62.01)

- La representación y asistencia jurídicas (véase 69.10)

- Las actividades de contabilidad, teneduría de libros, auditoría y asesoría fiscal (véase 69.20)

- Las actividades de asesoramiento en arquitectura e ingeniería (véase 71.11 y 71.12)

- Las actividades de asesoramiento sobre medio ambiente, agronomía, de seguridad y similares (véase 74.90)

- Los servicios de asesoramiento sobre colocación o búsqueda de ejecutivos (véase 78.10)

- Las actividades de asesoramiento educativo (véase 85.60)

Tabla de Correspondencia Epígrafe IAE

| Epígrafe IAE | Descripción |

|---|---|

| 843.9 | Otros servicios técnicos n.c.o.p |

| 849.7 | Servicios de gestión administrativa |

| 991 | Prestación de servicios por sociedades de desarrollo industrial regional |

Se consideran actividades profesionales las clasificadas en la Sección 2ª de las Tarifas, siempre que se ejerzan por personas físicas.

El ejercicio de las actividades de asesoramiento fiscal, contable y laboral (incluyendo la de contabilidad y gestión de comunidades de propietarios), realizadas por una persona física, que las desarrolle directamente, deberá clasificarse en el grupo 799 de la sección segunda de las Tarifas, “Otros profesionales relacionados con las actividades financieras, jurídicas, de seguros y de alquileres, n.c.o.p.”.

¿Cuándo debemos presentar el alta en el IAE?

ENDAE Consultores y Asesores