Si tienes una empresa y quieres ser transparente y transmitir confianza a tus inversores, socios y trabajadores, las cuentas anuales son un elemento fundamental. Se trata de una información que es necesaria para cumplir con la ley y para conocer la situación financiera de la empresa.

Lo primero que debemos tener claro es qué son las cuentas anuales. Son un conjunto de documentos financieros que todas las empresas deben presentar al final de cada ejercicio para informar sobre su situación patrimonial y sus resultados económicos. Incluyen los siguientes documentos:

- El balance de situación.

- La cuenta de pérdidas y ganancias.

- El estado de cambios en el patrimonio neto.

- El estado de flujos de efectivo.

- La memoria.

Todos estos documentos forman una unidad y deben redactarse conforme a una serie de modelos establecidos en el Plan General de Contabilidad y que son los siguientes: cuentas anuales normales, cuentas anuales abreviadas y cuentas anuales PYME. Lo vemos con detalle a continuación.

¿Qué modelos de cuentas anuales existen?

Para las empresas existen tres opciones de modelos de cuentas anuales, cada una con sus características y requisitos específicos. Son los que detallamos a continuación:

Modelo de Cuentas Anuales PYME

BALANCE GENERAL - Explicado para NO CONTADORES!

Es un modelo simplificado y para poder utilizarlo la empresa debe cumplir una serie de requisitos, que son los siguientes:

- Un total de partidas del activo no superior a 2.800.000 euros.

- El importe neto de la cifra anual de negocio no debe superar los 5.700.000 euros.

- Un número medio de trabajadores que no supere los 50.

Este es el modelo que suelen utilizar las microempresas y si eligen esta opción deben mantenerla durante tres ejercicios seguidos.

Modelo de Cuentas Anuales Abreviado

Este modelo está diseñado para empresas que cumplen ciertos requisitos de tamaño y volumen y permite presentar las cuentas de forma más sencilla. Para poder presentar el balance, la memoria y el estado de cambios en el patrimonio abreviados se deben cumplir dos de los siguientes requisitos:

- Que el total de las partidas del activo no supere los cuatro millones de euros.

- Que el importe neto de la cifra de negocio anual sea inferior a ocho millones de euros.

- Que el número medio de empleados durante el ejercicio no supere los 50.

Para poder presentar la cuenta de pérdidas y ganancias de forma abreviada, se deben cumplir dos de estos requisitos:

- Que la partida de activo no sea superior a 11.400.000 mil euros.

- Que el importe neto de la cifra anual de negocio no sea superior a 22.850.000 euros.

- Que el número medio de trabajadores sea inferior a 250.

El modelo de cuentas abreviadas y el modelo PYME son bastante parecidos y los negocios que cumplan los requisitos de ambos modelos pueden elegir si utilizar uno u otro.

Modelo de Cuentas Normal

Este es el formato más detallado de cuentas anuales y que, por lo general, se aplica a empresas de mayor tamaño o que no cumplen los requisitos que hemos visto anteriormente. En este caso, las cuentas incluyen toda la información financiera de la organización con todo el detalle.

Ventajas del Modelo Abreviado y del Modelo PYME

El modelo abreviado ofrece numerosas ventajas para las empresas que cumplen con los requisitos. Destacamos las más relevantes:

- Reducción de costes. Se requiere menos detalle y se excluyen algunos estados financieros, por lo que se reducen costes administrativos asociados a la elaboración y presentación de las cuentas.

- Eficiencia en el proceso de presentación. El proceso para cumplir con la obligación legal es más eficiente y ayuda a las empresas que son más pequeñas a ahorrar tiempo.

- Transparencia frente a terceros. Aunque se trata de modelos simplificados, proporcionan suficiente información para que terceras personas (proveedores, clientes, socios o inversores) puedan evaluar la situación financiera de la empresa. De esta forma también habrá un acceso más sencillo a la financiación con mejores condiciones.

Elegir el modelo adecuado para presentar las cuentas anuales es una decisión estratégica que impacta en la eficiencia operativa y en la transparencia financiera de cualquier empresa. Es fundamental contar con la ayuda de una asesoría de empresas que conozca a fondo la normativa aplicable y verifique si la compañía cumple con los requisitos para utilizar un modelo simplificado.

Para una PYME, cada euro cuenta, por lo que es muy importante implantar procesos ágiles y optimizar los recursos para controlar los gastos e incrementar los beneficios, a la vez que se aporta información real a terceras personas y empresas. Esto permitirá crecer al negocio en el futuro y hacerlo con una base sólida.

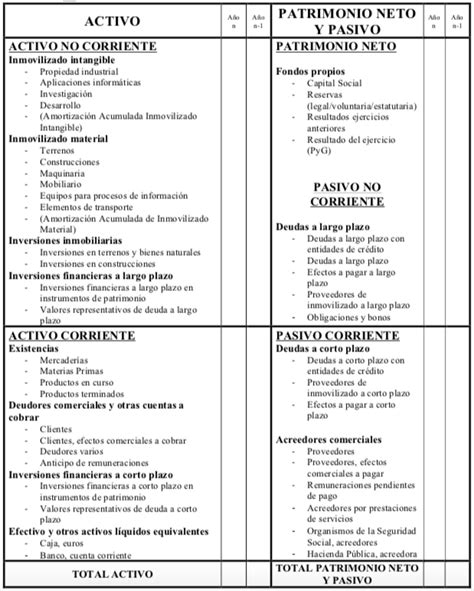

El Balance de las PYMEs, al igual que el abreviado del PGC presenta una menor desagregación de las partidas que el ordinario, y se adapta a las diferencias que se aplican sólo a las PYMEs, principalmente en valoración de activos.

Consideraciones Específicas en el Balance de las PYMEs

A continuación, se presentan algunas consideraciones específicas sobre cómo ciertas partidas se deben reflejar en el balance de una PYME:

- Activos Vinculados al Ciclo Normal de Explotación: Los activos vinculados al ciclo normal de explotación que la empresa espera vender, consumir o realizar en el transcurso del mismo. A estos efectos se entiende por ciclo normal de explotación, el periodo de tiempo que transcurre entre la adquisición de los activos que se incorporan al proceso productivo y la realización de los productos en forma de efectivo o equivalentes al efectivo.

- Activos a Corto Plazo: Aquellos activos, diferentes de los citados en el inciso anterior, cuyo vencimiento, enajenación o realización se espera que se produzca en el corto plazo, es decir, en el plazo máximo de un año, contado a partir de la fecha de cierre del ejercicio. Los demás elementos del activo se clasificarán como no corrientes.

- Obligaciones a Corto Plazo: Las obligaciones cuyo vencimiento o extinción se espera que se produzca en el corto plazo, es decir, en el plazo máximo de un año, contado a partir de la fecha de cierre del ejercicio; en particular, aquellas obligaciones para las cuales la empresa no disponga de un derecho incondicional a diferir su pago en dicho plazo.

- Pasivos Financieros: Los pasivos financieros clasificados como mantenidos para negociar, excepto los derivados financieros cuyo plazo de liquidación sea superior a un año.

- Terrenos y Construcciones: Los terrenos o construcciones que la empresa destine a la obtención de ingresos por arrendamiento o posea con la finalidad de obtener plusvalías a través de su enajenación, fuera del curso ordinario de sus operaciones, se incluirán en el epígrafe A.III.

- Créditos con Clientes: Si la empresa tuviera créditos con clientes por ventas y prestaciones de servicios con vencimiento superior a un año, esta partida del epígrafe B.II del activo del balance, se desglosará para recoger separadamente los clientes a largo plazo y a corto plazo.

- Capital Social y Prima de Emisión: El capital social y, en su caso, la prima de emisión o asunción de acciones o participaciones con naturaleza de patrimonio neto figurarán en los epígrafes A-1.I. «Capital » y A-1.II. «Prima de emisión», siempre que se hubiera producido la inscripción en el Registro Mercantil con anterioridad a la formulación de las cuentas anuales. Si en la fecha de formulación de las cuentas anuales no se hubiera producido la inscripción en el Registro Mercantil, figurarán en la partida 3.

- Valores Propios: Cuando la empresa adquiera valores de su propio capital, sin perjuicio de informar en la memoria, se registrarán en el epígrafe A-1.IV.

- Subvenciones, Donaciones y Legados: Las subvenciones, donaciones y legados no reintegrables otorgados por terceros distintos a los socios o propietarios, que estén pendientes de imputar a resultados, formarán parte del patrimonio neto de la empresa, registrándose en la subagrupación A-2. «Subvenciones, donaciones y legados recibidos». Por su parte, las subvenciones, donaciones y legados no reintegrables otorgados por socios o propietarios formarán parte del patrimonio neto, dentro de los fondos propios, registrándose en el epígrafe A-1.VI.

- Deudas con Proveedores: Si la empresa tuviera deudas con proveedores con vencimiento superior a un año, esta partida del epígrafe C.IV del pasivo, se desglosará para recoger separadamente los proveedores a largo plazo y a corto plazo.

- Instrumentos Financieros Especiales: Cuando la empresa haya emitido instrumentos financieros que deban reconocerse como pasivos financieros pero que por sus características especiales pueden producir efectos específicos en otras normativas, incorporará un epígrafe específico tanto en el pasivo no corriente como en el corriente, denominado «Deuda con características especiales a largo plazo» y «Deuda con características especiales a corto plazo».

Ejemplos Prácticos:

- Se posee un inmueble comprado por 11.000 (5.000 de suelo y 6.000 de construcción).

- Se poseen acciones por 2000 de la sociedad matriz del grupo.

- El año pasado se compraron por 40 unas acciones con intención de obtener unas plusvalías y venderlas. A 31/12 del año pasado valían 50, pero no se han vendido y a 31/12 de este año valen 100.

- El capital de la entidad es de 11.000, de los que 1.000 proceden de una capitalización de deudas realizada este año.

- Los intereses devengados y pendientes de pago eran de 600 el 31/12 del año anterior, mientras que este 31/12 eran de 500.

- Existen unas provisiones por retribuciones a largo plazo al personal de 500.

- A 31/12 del año anterior había un anticipo de clientes de 3.500. Este año hay anticipos por 4500.

Paul Urrutia es socio fundador de Leialta. Es fiscalista y experto en empresa familiar.