La Cuenta de Pérdidas y Ganancias es un documento contable fundamental que recoge el resultado del ejercicio de una empresa. Este resultado se obtiene por la diferencia entre los ingresos y los gastos del mismo.

Es importante tener en cuenta que la Cuenta de Pérdidas y Ganancias no aporta la totalidad de la información referida al resultado de la entidad. Existen ciertos resultados aún no realizados que se integran en otra cuenta especial denominada Estado de Cambios del Patrimonio Neto, así por ejemplo las subvenciones de bienes que deben imputarse en varios años, por la parte que aún no se ha imputado.

A continuación, se detallan las normas para la formación de la cuenta de pérdidas y ganancias de las PYMEs, tal como se establece en la normativa contable:

Normas para la Formación de la Cuenta de Pérdidas y Ganancias de las PYMEs

La cuenta de pérdidas y ganancias recoge el resultado del ejercicio, formado por los ingresos y los gastos del mismo, excepto cuando proceda su imputación directa al patrimonio neto de acuerdo con lo previsto en las normas de registro y valoración.

A continuación, se describen algunas partidas específicas y su tratamiento contable:

- Las subvenciones, donaciones y legados recibidos que financien activos o gastos que se incorporen al ciclo normal de explotación se reflejarán en la partida 5. «Otros ingresos de explotación».

- Las subvenciones, donaciones y legados que financien activos del inmovilizado intangible, material o inversiones inmobiliarias, se imputarán a resultados, de acuerdo con la norma de registro y valoración, a través de la partida 9.

- Las subvenciones, donaciones y legados concedidos para cancelar deudas que se otorguen sin una finalidad específica, se imputarán igualmente a la partida 9.

- La partida 10. «Excesos de provisiones» recoge las reversiones de provisiones en el ejercicio, con la excepción de las correspondientes al personal que se reflejan en la partida 6. «Gastos de personal» y las derivadas de operaciones comerciales que se reflejan en la partida 7.

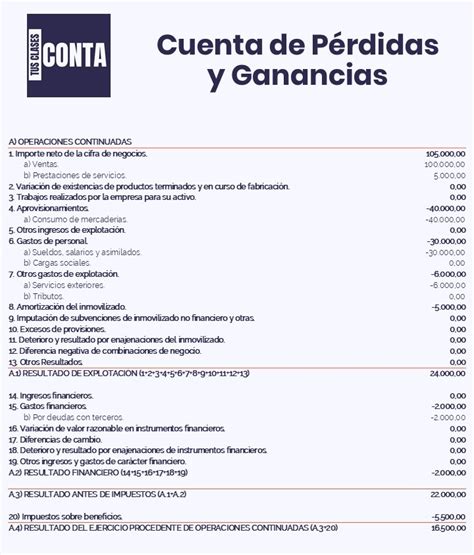

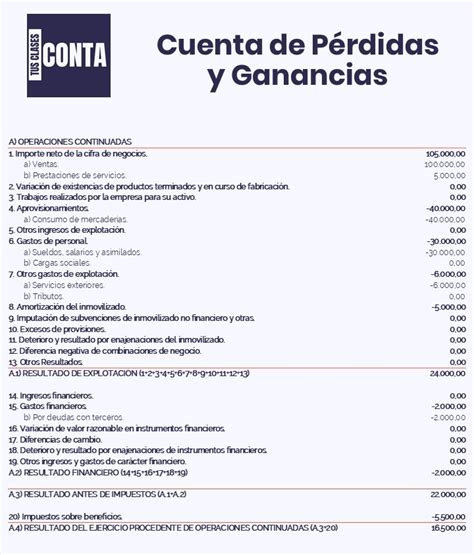

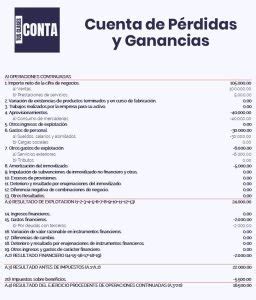

Ejemplo Práctico de Cuenta de Pérdidas y Ganancias para PYMEs

Para ilustrar cómo se aplica la normativa, consideremos el siguiente ejemplo:

- Por IBI, IAE y otros tributos se han satisfecho 1.000, misma cantidad que el año pasado.

- Además se han percibido 1.000 de dividendos de otra sociedad. Las acciones de esta última se han comprado hace unos meses con intención de revenderlas a primeros del año que viene.

- De la sociedad filial se han devengado unos intereses de 500 por un crédito que se concedió hace algún tiempo.

- Por deudas con terceras personas se han devengado intereses por 20.000.

- El Impuesto sobre beneficios devengado ha sido de 3.600.

- Se ha vendido la sección de la empresa que comercializaba la producción en Francia. El beneficio obtenido ha sido de 2.000. Si la empresa debiese formular Cuentas Anuales ordinarias, se consideraría esta venta como una actividad interrumpida “definidas estas últimas, con carácter general, como aquellas líneas de negocio o áreas geográficas significativas que la empresa bien ha enajenado o bien tiene previsto enajenar dentro de los doce meses siguientes”, sin embargo en el modelo abreviado no existe esta separación, por lo que consideremos este beneficio como resultado por la enajenación inmovilizado.

En las páginas siguientes, en donde se refleja la cuenta de pérdidas y ganancias, las iniciales N, A y/o P que acompañan al literal de cada partida, indican los respectivos modelos, normal, abreviado y PYMES, de cuentas a efectos del Registro Mercantil que atañen en las equivalencias del modelo 200.

(1) Para esta partida la equivalencia será aplicable en todo caso de modelos de cuentas, N, A o P, y en consecuencia, la casilla correspondiente a la clave [00327] deberá de ser cumplimentada, aunque dicha partida no figure desglosada en los modelos abreviado y PYMES de los modelos de depósito de cuentas en el Registro Mercantil.

(2) Sin equivalencia en PGC y PGCPYMES.

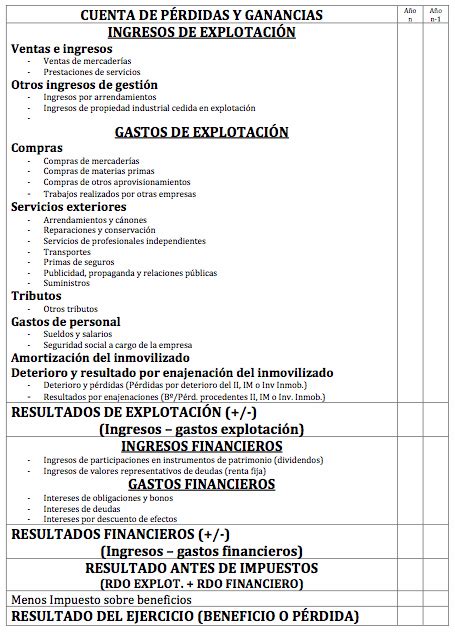

Con toda esta información, se puede elaborar un formato de estado de resultados para una PYME. A continuación, se muestra un ejemplo de cómo podría estructurarse la información:

¿Cómo analizar una cuenta de pérdidas y ganancias?

Ejemplo de Estructura de la Cuenta de Pérdidas y Ganancias para PYMES

| Partida | Importe |

|---|---|

| Impuestos (IBI, IAE, etc.) | -1.000 |

| Dividendos percibidos | 1.000 |

| Intereses de sociedad filial | 500 |

| Intereses por deudas con terceros | -20.000 |

| Impuesto sobre beneficios | -3.600 |

| Beneficio por enajenación de inmovilizado | 2.000 |