Si tienes una empresa y quieres ser transparente y transmitir confianza a tus inversores, socios y trabajadores, las cuentas anuales son un elemento fundamental. Se trata de una información que es necesaria para cumplir con la ley y para conocer la situación financiera de la empresa. Al finalizar el mes de julio, la mayor parte de las empresas deberán haber realizado el depósito de sus cuentas anuales en el Registro Mercantil.

Todas las Pequeñas y Medianas Empresas (Pymes) deben formular sus cuentas anuales cada 12 meses de acuerdo con las normas contables del Plan General de Contabilidad de Pymes. La obligatoriedad de depositar las cuentas anuales en el Registro Mercantil es firme para todo tipo de empresas y si se incumple, además del cierre registral (y las implicaciones que esto conlleva), puede derivar en graves sanciones.

¿Qué son las Cuentas Anuales?

Lo primero que debemos tener claro es qué son las cuentas anuales. Podríamos decir que las cuentas anuales (CCAA) son la síntesis informativa de todos los procesos contables que ha practicado una empresa durante un ejercicio económico concreto. Son un conjunto de documentos financieros que todas las empresas deben presentar al final de cada ejercicio para informar sobre su situación patrimonial y sus resultados económicos. Dicho de otro modo: hablamos de documentos que recogen la información financiera de una empresa. Estas cuentas son un conjunto de documentos que hay que presentar al registro mercantil en los que se refleja información detallada sobre tu empresa.

Las cuentas anuales consisten en un conjunto de documentos que permiten mostrar la situación real de la empresa durante el ejercicio económico presente. En las operaciones de compraventa de empresas, especialmente cuando se adquiere la totalidad de las participaciones de una sociedad limitada o anónima, uno de los aspectos más delicados es la existencia de eventuales contingencias.

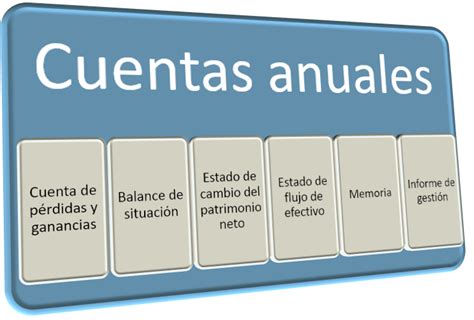

Incluyen los siguientes documentos:

- El balance de situación.

- La cuenta de pérdidas y ganancias.

- El estado de cambios en el patrimonio neto.

- El estado de flujos de efectivo.

- La memoria.

Estos documentos forman una unidad y deben redactarse conforme a una serie de modelos establecidos en el Plan General de Contabilidad y que son los siguientes: cuentas anuales normales, cuentas anuales abreviadas y cuentas anuales PYME.

Documentos obligatorios para PYMES en las CCAA

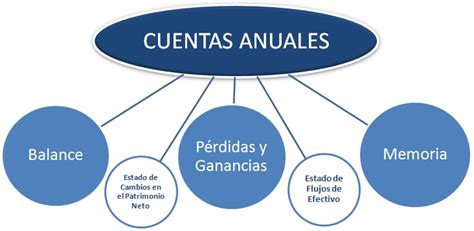

Las cuentas anuales de una PYME deben estar formadas por: el balance, la cuenta de pérdidas y ganancias, y la memoria. Se trata de documentos obligatorios que todas las PYMES deben presentar en el Registro Mercantil. Si bien esos tres documentos son la base, las PYMES pueden incorporar voluntariamente otros dos estados financieros que para las grandes empresas son obligatorios. Las PYMES podrán incorporar en sus cuentas anuales un estado de cambios en el patrimonio neto, y un estado de flujos de efectivo que se elaborará de acuerdo con lo establecido en el Plan General de Contabilidad.

- Balance de situación: el balance de situación refleja los activos, pasivos y patrimonio neto de la organización. El balance de situación es una cuenta que refleja el activo (bienes y derechos), el pasivo (obligaciones) y el patrimonio neto de la empresa.

- Cuenta de pérdidas y ganancias: este documento refleja las cantidades ganadas y los costes incurridos por la empresa a raíz de sus actividades operativas y no operativas. En ésta podemos encontrar algunos de los principales KPIs financieros, como el beneficio neto. Es un documento que muestra los ingresos (haber) y los gastos (debe) de un periodo económico concreto. Refleja también el resultado de cada ejercicio, que puede ser de beneficios o pérdidas, lo que se determina mediante la operación de restar los gastos a los ingresos.

- Estado de flujos de efectivo: muestra las entradas y salidas de efectivo derivadas de las operaciones de la empresa, así como también aquellas que tienen que ver con las inversiones o compra y venta de activos, o las actividades relacionadas con la financiación, como salidas y entradas de efectivo de operaciones que afectan a la estructura de capital. Por ejemplo, el pago de los dividendos o la emisión de nuevas acciones. No existe un estado de flujos de efectivo en modelo abreviado: las empresas que puedan presentar el balance, la memoria y el estado de cambios en el patrimonio neto abreviados, están eximidos de presentar este documento.

- Memoria: proporciona una información detallada y clara sobre los estados financieros. Por su parte, la memoria amplía y comenta la información contenida en el balance de situación y en la cuenta de pérdidas y ganancias. Incluyendo datos importantes de la empresa, por ejemplo la actividad, la aplicación de resultado o las normas de registro de valoración. Las normas informan de la parte de la memoria que ha sido normalizada en estos modelos; las empresas deberán añadir la información no normalizada en estos modelos incorporando las páginas que consideren ofrecen la imagen fiel de la empresa, completando con ellas los cuadros normalizados.

Borja Roibas en EUDE : Cómo analizar una empresa en 20 minutos

¿Qué modelos de Cuentas Anuales existen?

Para las empresas existen tres opciones de modelos de cuentas anuales, cada una con sus características y requisitos específicos. Para determinar qué modelo de cuentas anuales corresponde a tu empresa, primero evalúa si cumples los requisitos establecidos para el modelo Pyme o abreviado. Muchas veces, no somos conscientes de la diferencia entre ambos y marcamos uno al azar. Creemos que da igual y marcamos uno al azar como si estuviésemos rellenando una apuesta para el euromillón 🤞, pero no es así. Para poder marcar uno u otro debes cumplir determinados requisitos.

- Modelo de cuentas anuales PYME

- Modelo de cuentas anuales abreviado

- Modelo de cuentas normal

Modelo de Cuentas Anuales PYME

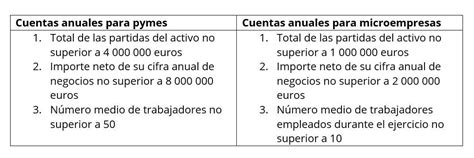

Es un modelo simplificado y para poder utilizarlo la empresa debe cumplir una serie de requisitos, que son los siguientes:

- Un total de partidas del activo no superior a 4.000.000 euros.

- El importe neto de la cifra anual de negocio no debe superar los 8.000.000 euros.

- Un número medio de trabajadores que no supere los 50.

Este es el modelo que suelen utilizar las microempresas y si eligen esta opción deben mantenerla durante tres ejercicios seguidos. 👨⚖️ Una vez la empresa decida qué modelo usar, deberá mantenerlo durante al menos tres ejercicios consecutivos.

Modelo de Cuentas Anuales Abreviado

Este modelo está diseñado para empresas que cumplen ciertos requisitos de tamaño y volumen y permite presentar las cuentas de forma más sencilla. Las cuentas anuales abreviadas son una versión simplificada de las cuentas anuales normales, que permite a las pequeñas y medianas empresas (pymes) cumplir con su obligación de suministrar información financiera de manera más sencilla.

Para poder presentar el balance, la memoria y el estado de cambios en el patrimonio abreviados se deben cumplir dos de los siguientes requisitos:

- Que el total de las partidas del activo no supere los cuatro millones de euros.

- Que el importe neto de la cifra de negocio anual sea inferior a ocho millones de euros.

- Que el número medio de empleados durante el ejercicio no supere los 50.

Para poder presentar la cuenta de pérdidas y ganancias de forma abreviada, se deben cumplir dos de estos requisitos:

- Que la partida de activo no sea superior a 11.400.000 mil euros.

- Que el importe neto de la cifra anual de negocio no sea superior a 22.850.000 euros.

- Que el número medio de trabajadores sea inferior a 250.

El modelo de cuentas abreviadas y el modelo PYME son bastante parecidos y los negocios que cumplan los requisitos de ambos modelos pueden elegir si utilizar uno u otro. Las empresas que consolidan sus cuentas anuales también pueden presentar los modelos abreviados. Por lo tanto, las diferencias entre las cuentas anuales normales y abreviadas radican principalmente en el nivel de detalle y complejidad de la información presentada. Las cuentas abreviadas, reservadas para las PYMEs que cumplen con ciertos requisitos, ofrecen una opción más sencilla y menos laboriosa para las pequeñas empresas.

Modelo de Cuentas Normal

Este es el formato más detallado de cuentas anuales y que, por lo general, se aplica a empresas de mayor tamaño o que no cumplen los requisitos que hemos visto anteriormente. En este caso, las cuentas incluyen toda la información financiera de la organización con todo el detalle.

Ventajas del Modelo Abreviado y del Modelo PYME

El modelo abreviado ofrece numerosas ventajas para las empresas que cumplen con los requisitos. Destacamos las más relevantes:

- Reducción de costes: Se requiere menos detalle y se excluyen algunos estados financieros, por lo que se reducen costes administrativos asociados a la elaboración y presentación de las cuentas.

- Eficiencia en el proceso de presentación: El proceso para cumplir con la obligación legal es más eficiente y ayuda a las empresas que son más pequeñas a ahorrar tiempo.

- Transparencia frente a terceros: Aunque se trata de modelos simplificados, proporcionan suficiente información para que terceras personas (proveedores, clientes, socios o inversores) puedan evaluar la situación financiera de la empresa. De esta forma también habrá un acceso más sencillo a la financiación con mejores condiciones.

Elegir el modelo adecuado para presentar las cuentas anuales es una decisión estratégica que impacta en la eficiencia operativa y en la transparencia financiera de cualquier empresa. Es fundamental contar con la ayuda de una asesoría de empresas que conozca a fondo la normativa aplicable y verifique si la compañía cumple con los requisitos para utilizar un modelo simplificado. Para una PYME, cada euro cuenta, por lo que es muy importante implantar procesos ágiles y optimizar los recursos para controlar los gastos e incrementar los beneficios, a la vez que se aporta información real a terceras personas y empresas. Esto permitirá crecer al negocio en el futuro y hacerlo con una base sólida.

Presentación de las Cuentas Anuales de una PYME

Las cuentas anuales se elaborarán con una periodicidad de 12 meses, salvo en los casos de constitución, modificación de fecha del ejercicio social, o disolución. En segundo lugar, es importante tener en cuenta que deben ser formuladas por el empresario o los administradores, quienes responderán de su veracidad, en el plazo máximo de 3 meses a contar desde el cierre del ejercicio. Lo normal es que estemos hablado del 31 de marzo como fecha tope para la formulación de las cuentas anuales (siempre y cuando el ejercicio coincida con el año natural)

Antes de presentar las cuentas anuales en el registro mercantil correspondiente hay que cumplir con dos pasos:

- La legalización de los libros contables.

- La aprobación de las cuentas en la Junta General de socios o accionista.

Una vez aprobadas las cuentas, el empresario o administrador tiene un mes para presentarlas ante el Registro Mercantil del domicilio social correspondiente. Siempre y cuando el fin del ejercicio coincida con el año natural, estaremos hablando de que la fecha de presentación o depósito de las cuentas cumple generalmente el día 30 de julio.

El depósito de las CCAA que debe realizar una PYME se puede llevar a cabo de manera telemática con certificado digital mediante el programa D2. También se puede optar por presentar las cuentas en formato CD, DVD o en papel. Confeccionar, transcribir (en su caso) y depositar las cuentas anuales de una PYME no es tarea sencilla. Requiere de tiempo y conocimientos de contabilidad, por lo que, en caso de no disponer de los medios necesarios, recomendamos ponerse en manos de expertos contables.

| Acción | Fecha Límite (si el ejercicio cierra el 31 de diciembre) |

|---|---|

| Formulación de cuentas anuales | 31 de marzo |

| Aprobación de cuentas anuales | 30 de junio |

| Depósito de cuentas anuales | 30 de julio |

| Presentación de los libros ante el Registro Mercantil | 30 de abril |

¿Las Cuentas Anuales son Públicas?

Sí, cualquier persona puede solicitar en el Registro Mercantil las cuentas anuales de una empresa. Al considerarse información pública, cualquier persona o empresa puede acceder a la información recopilada en las cuentas.