En un mundo globalizado, donde las organizaciones operan en diferentes mercados y buscan distintas oportunidades de expansión, resulta importante contar con un lenguaje común para el análisis de los estados financieros. Las Normas Internacionales de Información Financiera (NIIF), como su propio nombre indica, son un conjunto de estándares de lenguaje contable para presentar los estados financieros de las empresas, que hoy se aplican en muchos países. Su objetivo es unificar un lenguaje de contabilidad entre todos los países que participen en el mercado global.

¿Sabes qué son las NIIF o Normas Internacionales de Información Financiera (IFRS por sus siglas en inglés)? ¿Quieres saber cuándo aparecieron, para qué sirven y por qué es interesante su implementación? ¿Quieres implementarlas en tu PYME, aunque no sea obligatorio por ley?

A continuación, analizamos en qué consisten, cómo funcionan y para qué sirven las NIIF en España y en el resto del mundo.

Origen y Evolución de las NIIF

Estas normas tienen su origen en el año 1970, cuando surge la necesidad de establecer un lenguaje común. Así, el International Accounting Standards Committee (IASC) nació, tres años más tarde, a fin de cubrir esta necesidad. Fue en el año 2001 cuando el IASC se transformó en el International Accounting Standards Board (IASB), el organismo responsable de la emisión de las NIIF.

Objetivos y Beneficios de las NIIF

El principal objetivo de las NIIF es ayudar a las empresas a presentar su situación y rendimiento financieros. Estas normas fomentan la transparencia y cohesión entre los países que utilizan este lenguaje.

¿Qué beneficios ofrecen las NIIF? Estas son las principales ventajas que nos aportan estas normas:

- Brindan claridad, confianza y transparencia a los estados financieros.

- Ayudan a mejorar la organización de la empresa.

- Permiten la entrada en los mercados internacionales.

- Incrementan el interés de inversores extranjeros.

- Es posible beneficiarse de tratados de libre comercio.

- Permiten solicitar créditos bancarios a nivel mundial.

Igual de importante que es acceder a los mercados internacionales, también lo es que los inversores puedan comparar entre organizaciones en un entorno confiable. La uniformidad en la presentación de los estados financieros hace que se reduzca la ambigüedad, ya que proporciona una base sólida para la evaluación de inversiones. Al ofrecer una información financiera clara, las NIIF ayudan a los inversores a comprender los riesgos y oportunidades asociados con una inversión específica.

Ya hemos visto que con la adopción de las NIIF las empresas pueden mejorar su credibilidad y su transparencia. Lo que la hace más atractiva para los inversiones potenciales. Especialmente los inversores extranjeros, que ya están muy familiarizados con las NIIF, prefieren empresas que sigan estas normas. Del mismo modo, esta norma permite una comparabilidad y una coherencia más sencilla con los informes financieros de diferentes países. Porque los NIIF proporcionan un lenguaje común para la información financiera.

En su conjunto, las NIIF son esenciales en un mundo globalizado donde se busca hablar un lenguaje común. Como se ha explicado, estas normas mejoran la transparencia y credibilidad, lo que aumenta la confianza de los inversores y facilita la toma de decisiones estratégicas.

Aplicación de las NIIF en España

España armonizó la legislación contable a las Normas Internacionales de Contabilidad mediante la integración de sus principios y normas en el Código de Comercio, Ley de Sociedades Anónimas y Plan General de Contabilidad. Así, las cuentas anuales consolidadas de las compañías cotizadas se realizan aplicando las normas emitidas por el Comité de Normas Internacionales de Contabilidad.

En España, el artículo 43 bis del Código de Comercio establece dos niveles de aplicación de las NIIF. Por un lado, son obligatorias en aquellos grupos donde alguna de las sociedades haya emitido valores cotizados en algún mercado cotizado de la Unión Europea. Por otro lado, se encuentran los grupos consolidados (no cotizados), que pueden optar por la aplicación de las NIIF voluntariamente.

Las NIIF han sido adoptadas para su uso en 120 países, incluidos los de la Unión Europea. Las NIIF fueron elaboradas por el Consejo de Normativas Internacionales de Contabilidad (IASB por sus siglas en inglés), que forma parte de la Fundación IFRS, con sede en Londres.

Aparte de la utilización de las NIIF en España, estas normas se emplean en gran parte del planeta. Actualmente, son de obligada aplicación en más de 160 países. Puedes consultar cuáles son y qué partes han aplicado cada uno en la web oficial de IFRS (International Financial Reporting Standards).

A este respecto, es importante destacar que los Estados Unidos no emplean este grupo de normas. En EE. UU. cuentan con el equivalente US GAAP. A pesar de esto, se trata del conjunto de normas más utilizado en todo el mundo.

Si hablamos de normas que aplican los grupos consolidados cotizados, puede parecer que las NIIF quedan muy lejos de las pymes españolas. Sin embargo, esta percepción es equivocada. El actual Plan General de Contabilidad ha convergido en ciertos aspectos con lo requerido en las NIIF. En la actualidad, muchas pymes están abordando procesos de internacionalización. También tienen interés en transacciones no contempladas por la normativa nacional. Ni en ese caso, las NIIF son de directa aplicación en las cuentas que han de seguir las normas del Plan General de Contabilidad. En resumen, es evidente que la convergencia contable avanza progresivamente.

NIIF para PYMES Sección 1 Explicada en 3 Minutos | Guía Rápida para Pequeñas y Medianas Empresas

Las NIIF para PYMES

En un primer momento las NIIF fueron creadas sólo para grandes empresas, como aseguradoras, bancos y toda aquella empresa que cotizase en bolsa. Sin embargo, con la apertura del mercado europeo común se crearon la NIIF orientadas a PYMES, que recogían la información de las NIIF normales pero simplificada y adaptada a empresas de menor tamaño. Las NIIF para PYMES aparecieron en 2009, y han sido revisadas en varias ocasiones.

Las NIIF para las Pymes es una normativa autónoma de 230 páginas, diseñadas para respaldar las urgencias y aptitudes de las pequeñas y medianas empresas (Pymes), que representan más del 95 por ciento de todos los comercios de todo el planeta. Las NIIF para las Pymes establecen los requerimientos de registro, división, venida y nueva por descubrir que se refieren a las importaciones, otras situaciones y calidades que son importantes en los estados crediticios con objeto de nota general.

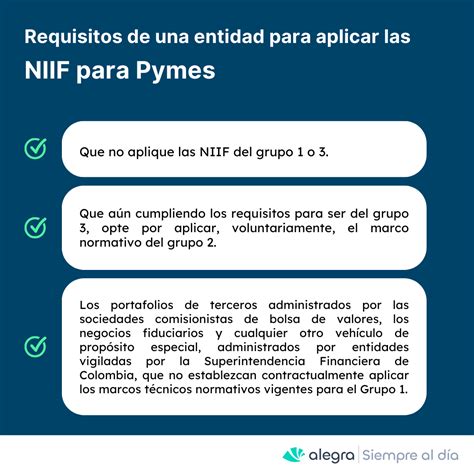

Actualmente, las NIIF para PYMES constan de un conjunto de 18 normas que regulan la contabilización de diferentes situaciones económicas que pueden darse en una PYME. Si quieres trabajar con empresas extranjeras de forma habitual y quieres facilitar la lectura del estado financiero de tu compañía definitivamente sí es recomendable que apliques la metodología NIIF en tu PYME. Dado que las NIIF no son de obligado cumplimiento por ley para las PYMES, no existen muchas gestorías o despachos de contabilidad especializados en su implementación.

Listado de las NIIF

Las normas más recientes dentro de las NIIF o de aplicación muy cercana son las siguientes:

- La norma NIIF 9 entró en vigor este pasado enero (2018) y es la substituta de la NIC 39.

- La norma NIIF 15 también ha entrado en vigor este inicio del año actual 2018.

- La norma NIIF 16 tiene previsto entrar en vigor en enero del próximo año 2019.

- Por último la NIIF 17, entrará en vigor el mes de enero del año 2021.

Para conocer sobre que influyen estas normas, hemos preparado el listado de todas ellas junto con lo que representan:

| Norma NIIF | Descripción |

|---|---|

| NIIF 1 | Adopción por primera vez de las normas internacionales de información financiera |

| NIIF 2 | Pagos basados en acciones |

| NIIF 3 | Combinaciones de negocios |

| NIIF 4 | Contratos de seguro |

| NIIF 5 | Activos no corrientes mantenidos para la venta y operaciones discontinuadas |

| NIIF 6 | Exploración y evaluación de recursos minerales |

| NIIF 7 | Instrumentos financieros: Información a revelar |

| NIIF 8 | Segmentos de operación |

| NIIF 9 | Instrumentos Financieros (recién entrada en vigor en 2018) |

| NIIF 10 | Estados Financieros Consolidados |

| NIIF 11 | Acuerdos Conjuntos |

| NIIF 12 | Información a Revelar sobre Participaciones en Otras Entidades |

| NIIF 13 | Mediciones del Valor Razonable |

| NIIF 14 | Cuentas de Diferimientos de Actividades Reguladas |

| NIIF 15 | Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes (recién entrada en vigor en 2018) |

| NIIF 16 | Arrendamientos (entrará en vigor en 2019) |

| NIIF 17 | Contratos de Seguros (entrará en vigor en 2021) |

Estás últimas NIIF 16 y NIIF 17 todavía no han sido acogidas por la Unión Europea.

En resumen, las NIIF son una excelente forma de analizar el estado financiero de una organización. Sin importar el país, la información está estandarizada, lo que hace más sencillo entender estos datos y compararlos con otras organizaciones.