Las Pequeñas y Medianas Empresas (Pymes) desempeñan un papel fundamental en la economía española, generando empleo y contribuyendo al crecimiento económico. Todas las Pymes, independientemente de su forma jurídica (autónomos, sociedades mercantiles o sociedades profesionales), tienen una serie de obligaciones que deben cumplir para estar al día con la normativa vigente.

Pyme es el acrónimo para Pequeña y Mediana Empresa. Esta definición está basada en el volumen de ingresos, valor del patrimonio y número de trabajadores que pueda tener la empresa.

En España, las pymes y los autónomos constituyen una parte significativa del tejido empresarial, representando más del 99% del total de empresas. Según datos del Instituto Nacional de Estadística (INE), a finales de 2020 había alrededor de 3,35 millones de empresas en España, de las cuales más del 99% eran pymes y autónomos.

Así según estos parámetros se categoriza una pyme de la siguiente forma:

| Tipo de Empresa | Número de Empleados | Volumen de Negocio Anual | Balance General Anual |

|---|---|---|---|

| Microempresa | Menos de 10 | No supera los 2 millones de euros | No supera los 2 millones de euros |

| Pequeña Empresa | Menos de 50 | No supera los 10 millones de euros | No supera los 10 millones de euros |

| Mediana Empresa | Menos de 250 | No supera los 50 millones de euros | No supera los 43 millones de euros |

Fuente: Portal Pyme

Todas las pymes están sujetas a unos plazos y formas de presentación, de ahí que muchas recurran a otras empresas de servicios externos como asesorías para agilizar la carga de trabajo que pueda surgir de estas obligaciones. Tan importante es el poder contar con esa ayuda externa para asesorar a la Pyme en cuestiones legales y fiscales como también el poder contar con una herramienta informática que le ayude a gestionar toda esa información para que sea de fácil acceso para la Pyme.

Las obligaciones de una Pyme pueden ser divididas en estos tres grupos:

- Obligaciones fiscales

- Obligaciones contables

- Obligaciones fijadas por el Reglamento europeo de Protección de Datos (RGPD)

Obligaciones Fiscales

Cumplir con las obligaciones tributarias es algo esencial para todas las empresas, porque no hacerlo puede implicar importantes sanciones por parte de Hacienda. Así, en el momento de arrancar la actividad de una sociedad, hay que realizar algunos trámites y gestiones de obligado cumplimiento para ajustarse correctamente a la normativa fiscal. Por ejemplo y en primer lugar, es imprescindible solicitar el alta de la sociedad en el censo de empresarios, profesionales y retenedores.

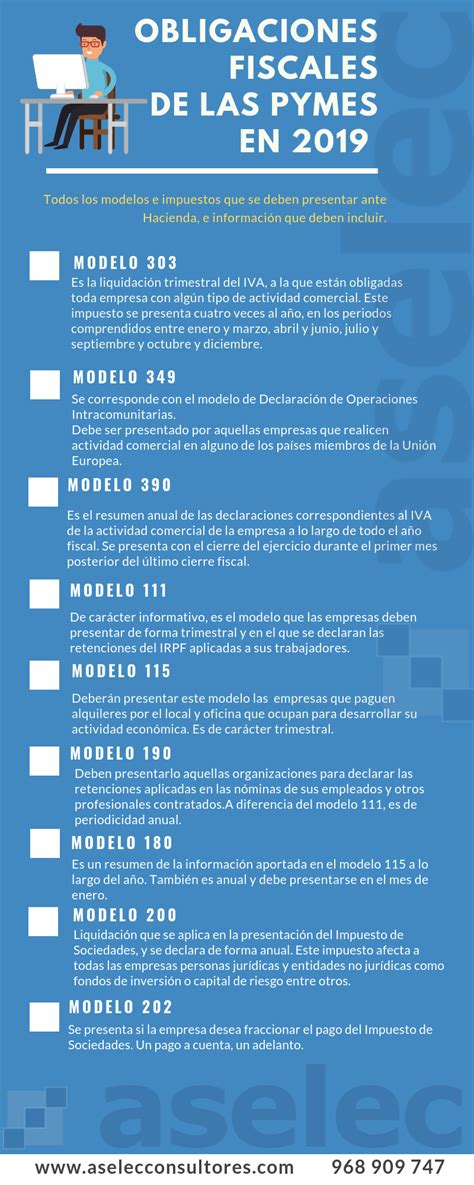

La fiscalidad de una pyme implica presentar una serie de modelos o formularios fiscales a lo largo del año, y pagar los tributos que se derivan de los datos y cálculos realizados a través de esos documentos. Más adelante veremos con detalle los modelos de las declaraciones fiscales y sus particularidades.

Las obligaciones fiscales trimestrales son un elemento que no puede descuidarse en ningún caso. Muchos pequeños empresarios y gerentes de pymes, sobre todo cuando no cuentan con un asesoramiento constante, descubren los errores cuando ya es tarde.

L.A.PYMES - Obligaciones fiscales empresariales

Impuesto sobre la Renta de las Personas Físicas (IRPF) o Impuesto de Sociedades (IS)

El Impuesto sobre la Renta de las Personas Físicas, se trata de un impuesto directo y de carácter personal. Grava la obtención de rentas del contribuyente teniendo en cuenta los rendimientos de trabajo, el capital, las actividades económicas, ganancias o pérdidas en cuanto a patrimonio.

Se ven afectados por ésta obligación las personas físicas, comunidades de bienes y sociedades no sujetas al Impuesto sobre Sociedades. El periodo impositivo es el año natural.

El Impuesto sobre Sociedades grava la renta de los sujetos pasivos, sociedades y otras entidades jurídicas residentes en todo el territorio español. Todas las microempresas que facturen menos de un millón de euros y cuya base imponible sea de 50 mil euros pagarán el 21%.

La fiscalidad de las pymes incluye obligaciones directas como el pago del IS, tributo que se genera al restar los gastos de los ingresos recibidos. Este tributo se paga solo si la base imponible es positiva; es decir, si los ingresos de un período fiscal son iguales a los gastos, no se genera el IS. Los tipos impositivos son los porcentajes aplicables a las ganancias netas de la pyme, para determinar el monto a pagar.

Las pymes nuevas que cumplan con los requisitos fijados por el ente fiscal pagan el 15% o modalidad reducida en su primer período fiscal con saldo tributario positivo. Otras empresas recientemente creadas pueden aplicar a esta modalidad reducida del 15%. Esta modalidad de pagos garantiza que Hacienda reciba ingresos permanentemente y se realiza en tres plazos al año. El Modelo 202 se refiere al pago fraccionado del Impuesto de Sociedades, y tienen que presentarlo los contribuyentes del impuesto sobre sociedades.

Impuesto sobre Actividades Económicas (IAE)

Todas aquellas personas físicas, sociedad o comunidad de bienes que realiza actividades dentro del ámbito nacional deben presentar este impuesto.

Existen tres tipos de cuotas: nacionales, provinciales y municipales. La Agencia Tributaria gestiona las nacionales y provinciales. Este impuesto es municipal, por lo que su cumplimiento está regulado por cada municipio. Sin embargo, generalmente se trabaja con tarifas mínimas, bases, por actividad y por el número de empleados.

Aquellas que deben tributar pueden aplicar para la devolución de la cuota pagada si culminan su actividad comercial antes del cuarto trimestre del año. Para presentar la declaración IAE están disponibles los formatos 036 y 840.

Impuesto sobre el Valor Añadido (IVA)

Este impuesto grava el consumo de bienes y servicios. Se trata de un tributo de naturaleza indirecta. En él se tienen en cuenta las entregas de bienes y servicios prestados por la empresa, las importaciones de bienes y adquisiciones intracomunitarias de bienes y servicios. Dentro de todo esto también se incluye el gas, energía eléctrica, ejecuciones de obras, suministros de productos informáticos, autoconsumo, transportes, etc.

Este tributo indirecto les otorga a las pymes la condición de recaudadoras; es decir, los negocios lo cobran a sus usuarios para consignar ante Hacienda. Luego, le corresponde a la empresa efectuar la declaración y el pago mediante los modelos 303 y 390 ante la entidad tributaria. Al hacer esta declaración, la compañía suele descontar el IVA que pagó en sus facturas de gasto.

Existen diferentes tipos de IVA:

- Normal

- Reducido

- Superreducido

En cada declaración de este impuesto, la empresa está obligada a realizar una autoliquidación. Lo normal es que las PYMES desarrollen actividades sujetas al IVA, así que tienen que presentar de forma trimestral el Modelo 303. La autoliquidación del IVA se hace de forma trimestral, presentando el modelo 303 del 1 al 20 del abril, julio y octubre. El Modelo 390 es un resumen anual del modelo 303.

Facturación

Los profesionales y empresarios están obligados a emitir facturas de toda prestación de servicios o entrega de bienes que realicen durante el desarrollo de su actividad. Además, deben conservar copia de las mismas. Asimismo, también se debería emitir factura de los pagos anticipados. Las obligaciones formales dependen del Régimen del IVA al que esté acogida la empresa.

Retenciones e Ingresos a Cuenta

Se considera una retención una deuda tributaria y por lo tanto se está obligado a su liquidación e ingreso, de forma que detrae el porcentaje correspondiente y lo ingresa en la AEAT en nombre del perceptor. Esto se traduce a que la empresa está obligada tanto a practicar la retención, si procede como a hacer el ingreso pertinente. Se presentan para informar sobre las retenciones de IRPF practicadas a trabajadores, profesionales o empresarios.

Finalmente, la empresa deberá presentar el Modelo 115 se presenta si paga alquiler por un local u oficina, a fin de ingresar las retenciones de IRPF asociadas al pago del alquiler durante el trimestre. La retención que se aplica en estos supuestos es de un 19% de la cuota del alquiler.

Estar dado de alta en el Censo de empresarios, profesionales y retenedores

La Agencia Tributaria obliga a todos los empresarios a darse de alta y mantener actualizados sus datos en el Censo de Empresarios, Profesionales y retenedores.

Ventas a otros países de la UE, importaciones/exportaciones

La presentación del modelo 349 se incluye entre las obligaciones tributarias de las pymes que realizan operaciones intracomunitarias o, lo que es lo mismo, que compran o venden servicios o bienes dentro de la Unión Europea. Es una declaración informativa que se limita a detallar las operaciones realizadas.

Declaración informativa anual de operaciones con terceras personas

Salvo alguna excepción deberán relacionar todas aquellas empresas o personas con quienes se hayan efectuado operaciones superiores a 3005.06 € durante el año natural. Recoge las operaciones de compraventa de bienes y servicios con un mismo cliente o proveedor que hayan superado los 3005,6 euros anuales.

Comunicación de datos al pagador

Modelos Trimestrales Comunes

Algunas declaraciones son mensuales, otros trimestrales (habitualmente en enero, abril, julio y octubre) y también existen declaraciones anuales, generalmente en enero.

- Modelo 303 (IVA): Declara la diferencia entre el IVA de las facturas emitidas (IVA repercutido) y el IVA de las facturas recibidas (IVA soportado). Están obligados a presentarlos quienes hayan declarado el modelo 303 trimestralmente.

- Modelo 115: Declara las retenciones por arrendamiento o subarrendamiento de inmuebles urbanos. Lo deben presentar quienes alquilan locales para su actividad empresarial.

- Modelo 349: Es una declaración informativa de operaciones intracomunitarias de bienes y servicios.

- Modelo 369: Destinada a las ventas de bienes o prestación de servicios digitales a consumidores finales (personas físicas) en otros países de la UE a través de plataformas online (comercio online).

Obligaciones Contables

Muchas de las obligaciones contables vienen repercutidas por las obligaciones fiscales de le empresa. Así tanto si se trata de un autónomo como de una sociedad civil o una empresa de responsabilidad limitada, la ley exige lo siguiente:

- Llevar una contabilidad ajustada al Plan General de Contabilidad (PGC): Las pymes deben llevar una contabilidad ordenada y completa que refleje la situación económica y financiera del negocio, de acuerdo con el PGC.

- Conservar la documentación respaldatoria: Las pymes deben conservar facturas, recibos y otros documentos que respalden las operaciones registradas en la contabilidad.

- Elaborar y presentar cuentas anuales: Las pymes están obligadas a elaborar y presentar cuentas anuales, que incluyen el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio neto, el estado de flujos de efectivo y la memoria.

Con carácter general, la contabilidad sirve para registrar, clasificar, analizar y auditar la información financiera de una empresa. Entre las principales obligaciones contables que una pyme tiene en España en la actualidad, cabe destacar las de llevar una contabilidad completa según el Código de Comercio, legalizar los libros contables en el Registro Mercantil y presentar las cuentas anuales. Presentación y depósito de las cuentas anuales. Conservación de la documentación. Declaración de información. Cumplimiento con la normativa contable. Es decir, cumplir con las obligaciones contables es esencial para la supervivencia y el crecimiento de cualquier empresa.

Llevar el registro de los Libros Contables

La realidad contable a lo largo de un periodo de tiempo viene reflejada en los Libros de Contabilidad. La normal mercantil exige la llevanza del Libro de Inventarios y Cuentas anuales y el Libro Diario.

Cierres de ejercicios, en caso de empresario con responsabilidad limitada

Al cierre del ejercicio, el empresario deberá presentar las cuentas anuales de la empresa que comprenden:

- El balance

- La cuenta de pérdidas y ganancias

- Un estado que refleje los cambios en el patrimonio neto del ejercicio

- Un estado de flujos de efectivo

Obligaciones registrales: Legalización del Libro Diario, de Inventario y de Cuentas Anuales

Al presentar los libros en el Registro Mercantil estamos haciendo oficial y pública la información contable de la empresa. Mediante la Legalización se establece la veracidad de los datos y mediante el Depósito se hace posible el acceso a esos datos a cualquier persona.

Obligaciones de protección de datos

Si tratamos con datos de personas físicas estamos en la obligación de cumplir con la RGPD. El incumplimiento de la obligación en la protección de datos puede ser sancionado por Ley. Por la tanto como empresa habría que tener como mínimo muy presente lo siguiente:

- Debemos obtener el consentimiento de nuestros clientes para obtener los datos de carácter personal

- Notificar a la Agencia Española de Protección de Datos la existencia de un fichero con dicha información.

- Sin el consentimiento de la persona afectada no se puede hacer uso de los datos ni cederla a terceros

La RGPD es muy amplia y cubre diferentes circunstancias, como empresa deberíamos informarnos de lo que afecta a nuestra empresa en materia de protección de datos para poder cumplir con ello.

Debido a todas estas obligaciones que como Pymes debemos soportar se crea la necesidad de disponer de herramientas de trabajo que nos faciliten la introducción y alimentación de datos para poder cumplimentar todos los trámites necesarios.

Recomendaciones para una Gestión Fiscal Eficiente

Para muchas pymes, la gestión fiscal trimestral es una fuente constante de estrés. No por falta de voluntad, sino por falta de sistema.

- Lleva la contabilidad al día: No esperes al final del trimestre para ordenar facturas.

- Digitaliza tus documentos: Utiliza herramientas para escanear y clasificar facturas, tickets y justificantes.

- Establece un calendario fiscal interno: Aunque Hacienda publica el calendario fiscal anual, conviene integrarlo en tu planificación mensual para evitar imprevistos.

Sanciones por Incumplimiento

No cumplir con las obligaciones fiscales trimestrales no es una cuestión menor. La Agencia Tributaria aplica un sistema de control automatizado que detecta con facilidad retrasos, omisiones o inconsistencias en las declaraciones.

- Si presentas el modelo fuera de plazo, pero antes de que Hacienda te lo reclame, se aplicará un recargo del 1 % fijo, más un 1 % adicional por cada mes completo de retraso (hasta los 12 meses).

- Si detectas un error, puedes presentar una declaración complementaria o rectificativa para corregirlo antes de que Hacienda lo detecte.

Ante cualquier duda, lo más aconsejable es contar con el respaldo de una asesoría legal o fiscal que ayude a minimizar riesgos.