Tener una idea es esencial para montar una empresa, pero el acceso a financiación es crucial para su éxito. Esto es habitual en diferentes etapas de la vida de la empresa.

Para Claudia Caso, profesora asociada de Emprendimiento, Liderazgo y Gestión empresarial en IE University, no conocer todas las opciones puede llevar a errores, como ceder parte de la empresa a cambio de financiación innecesaria. "Muchos emprendedores toman decisiones respecto a este tema cuando están en una situación que creen desesperada. Es un momento de debilidad en el que están en inferioridad de condiciones para negociar bien", explica.

Existen modos de financiación más o menos adecuados según el momento, el país o el objetivo del emprendedor. Caso ejemplifica esto con el "dilema del fundador" de Noah Wasserman: ¿quieren los fundadores ser reyes ('king') o ricos ('rich')? Los caminos son diferentes.

"Hay emprendedores ‘king’, que quieren controlar y que nunca van a vender. Posiblemente prefieran un préstamo o alguna opción de financiación en la que se ceda una parte pequeña de la empresa", explica Caso. Los emprendedores ‘rich’, por otra parte, “van vendiendo su empresa y se quedan con una parte más pequeña”.

En 2023, el 73,9% de las firmas recurrieron a financiación ajena, y el 62% lo hizo con financiación bancaria, según datos de SGR-Cesgar. El instrumento más popular fueron los préstamos bancarios, utilizados por el 20% de las pymes. Claudia Caso señala que es una buena opción para quienes no quieren ceder parte de su empresa, aunque puede ser difícil de obtener, especialmente para ‘startups’ en sus etapas iniciales.

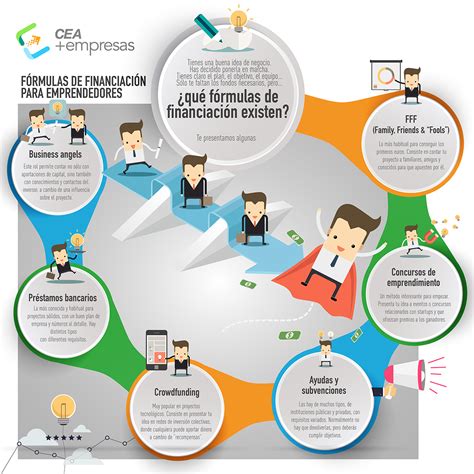

Opciones de Financiamiento para Emprendedores

- Bootstrapping: En las fases iniciales, el 'bootstrapping' o financiarse con recursos propios (ahorros e ingresos generados) permite no depender de financiación externa. "Es lo primero que puede hacer un emprendedor para testar su idea, ver si puede tener viabilidad y un hueco en el mercado", explica Claudia Caso. El crecimiento será más lento, pero se mantiene el control de la compañía.

- Family, Friends and Fools (FFF): Recurrir a personas cercanas para financiar el proyecto, incluyendo a aquellos que se enamoran de la idea. Es un préstamo entre particulares.

- Crowdfunding: El micromecenazgo o financiación colectiva consiste en recaudar financiación a través de pequeñas inversiones de muchas personas. En España, superó los 80 millones de euros en 2023 y recaudó más de 300 millones de euros en total. Las campañas se publican en plataformas online y ofrecen recompensas como descuentos o acceso prioritario.

- Aceleradoras: Estas instituciones aceleran el crecimiento de las ‘startups’ a las que acogen, ayudándolas a crear su modelo de negocio, a perfilar su estrategia y a captar financiación. "Hacen una función de ’smart money’ muy interesante, porque acompañan al emprendedor en todo el proceso: diseño, testar el modelo, la fase de 'design thinking' y acceso a numerosos contactos”, indica Caso.

- Concursos: Las empresas pueden presentarse a concursos para conseguir financiación. "Sobre todo para ‘startups’ en las primeras fases, hay cada vez más concursos en escuelas de negocios y universidades", señala Claudia Caso.

- Business Angels: Inversores privados con mayor capacidad de inversión que apuestan por el emprendedor y su idea. En 2023, realizaron al menos una nueva incorporación a sus carteras, con una inversión media de 49.738 euros. Además de dinero, aportan conocimiento y apoyo.

- Fondos de Capital Riesgo: Fondos de inversión que invierten en empresas no cotizadas. La financiación es elevada, a cambio de una participación en la empresa. "Es todo un mundo. Hay fondos especializados en industrias, los que buscan tener un porfolio diversificado, los que prefieren proyectos con un impacto positivo…", asegura Claudia Caso.

- Socios Industriales: Empresas del sector que participan o compran la ‘startup’ para absorber conocimiento, tecnología o clientes. Normalmente, un ’corporate partner’ acaba comprando el 100% de la ‘startup’ e integrándola en su estructura.

- Subvenciones y Ayudas Públicas: Solicitar subvenciones o ayudas públicas ofrecidas por la Administración. Para optar a ellas, hay que cumplir una serie de requisitos. La facilidad de acceso depende del tipo de empresa y su actividad.

- Factoring: Ofrece liquidez a las empresas al adelantar el importe de las facturas pendientes de cobro. La entidad bancaria cobra comisiones e intereses.

Venture Debt: Qué es y cómo puede financiar tu Startup sin diluirte

Programas Gubernamentales y Bonificaciones

El Gobierno central, las comunidades autónomas, los ayuntamientos y las Cámaras de Comercio ofrecen diferentes programas para facilitar el emprendimiento. También existen bonificaciones en la Seguridad Social y financiación específica para autónomos y pequeñas empresas.

- Tarifa Plana para Nuevos Autónomos: Cuota reducida de 80 euros mensuales durante el primer año.

- Autónomos con Discapacidad, Víctimas de Violencia de Género o de Terrorismo: Bonificación de 80 euros al mes durante los primeros 24 meses.

- Regularización de Cotizaciones: Los autónomos cotizan según sus ingresos reales.

- Instituto de Crédito Oficial (ICO): Ofrece líneas de crédito con condiciones ventajosas para la inversión en proyectos empresariales.

- Kit Digital: Subvenciones para la adopción de herramientas tecnológicas.

Ayudas por Comunidad Autónoma

- Comunidad Valenciana: Apoyo para el inicio de actividad, fomento de la contratación y subvenciones para la modernización de negocios.

- Andalucía: Ayudas al inicio de la actividad para trabajadores por cuenta propia, entre 3.800 y 5.500 euros.

- Navarra: Ayudas para fomentar el empleo autónomo, priorizando el apoyo a mujeres, jóvenes, personas desempleadas de larga duración, mayores de 45 años y personas con discapacidad. Las subvenciones varían entre 2.000 y 4.500 euros.

- Comunidad de Madrid: Subvenciones para el establecimiento como trabajador autónomo, ayudas para la consolidación de proyectos y apoyo a la conciliación de la vida laboral y familiar.

Además de las ayudas autonómicas, muchos ayuntamientos ofrecen programas específicos para fomentar el emprendimiento y apoyar a los autónomos locales. Las Cámaras de Comercio siguen siendo un pilar fundamental en el asesoramiento y formación de nuevos emprendedores.

Otras Fuentes de Financiación

- Empresa Nacional de Innovación (ENISA): Financiación para startups y negocios con alto potencial de crecimiento.

- Fondos Europeos NextGenerationEU: Impulsan la recuperación económica y la transformación digital y ecológica del país.

- Fondo de Coinversión (FOCO): Gestionado por COFIDES, con una dotación de 2.000 millones de euros provenientes del programa Next Generation EU.

- Capitalización del Paro: Permite recibir en un solo pago el importe pendiente de la prestación por desempleo.

El acceso a financiación y ayudas es un factor clave para el desarrollo del emprendimiento en España. Las oportunidades de financiación varían en función de la comunidad autónoma y del tipo de negocio, por lo que es recomendable consultar las convocatorias vigentes en cada territorio.

El panorama del emprendimiento sigue presentando retos, pero también opciones para aquellos que buscan poner en marcha o consolidar su negocio.