Elegir la forma jurídica adecuada es una de las primeras y más importantes decisiones al crear una empresa. La forma jurídica de una empresa es la identidad que tiene desde la perspectiva legal, sin perder de vista la responsabilidad que tienen sus socios ante la ley.

Este artículo se centrará en estas formas jurídicas, analizando sus ventajas, desventajas y requisitos legales. Te informaremos de los servicios que ofrecemos para pymes, autónomos y particulares.

Tema 9 . IPE II . 2 .Cómo elegir la forma jurídica ideal para tu negocio Guía Completa.

El Concepto de PYME

Las pequeñas y medianas empresas constituyen un número muy elevado de negocios a nivel mundial y su incursión en el mercado favorece el crecimiento de la economía nacional, fomentando tanto las inversiones y las exportaciones como la creación de empleo. Sin embargo, más allá de datos estadísticos, es necesario especificar los límites de las pymes.

Cabe destacar que mientras que el volumen de negocios hace referencia a la cantidad total de ingresos que las empresas perciben de su actividad durante un determinado período de tiempo, el balance general es el estado financiero en un momento específico y da cuenta de los activos, de los pasivos y del patrimonio neto, es decir, la diferencia entre ambos conceptos.

Hay que tener en cuenta que las pymes y los autónomos son dos conceptos distintos con obligaciones legales y fiscales diferentes. A continuación, ponemos de relieve los aspectos más importantes de las pymes y cuáles son las ventajas e inconvenientes del concepto de pequeña y mediana empresa.

Forma Jurídica de las PYMES

A la hora de constituir una empresa hay que elegir la forma jurídica que adoptará. La elección de la forma jurídica es un paso previo esencial para crear una empresa y esta debe adecuarse a las actividades empresariales que se realicen.

Este es uno de los aspectos más importantes a la hora de crear una empresa, ya que en función de la responsabilidad o implicación de cada persona se elegirá una u otra forma jurídica. Dependiendo del capital aportado se puede optar por una sociedad anónima, una sociedad de responsabilidad limitada, etc.

La diferencia fundamental radica en la responsabilidad, y es que cuando desarrollamos nuestra actividad profesional como trabajador autónomo la responsabilidad es ilimitada, esto quiere decir que el empresario responde ante terceros con su propio patrimonio. Mientras que al crear una PYME con forma jurídica de persona jurídica la responsabilidad del empresario está limitada al capital aportado por él y por sus socios (si los tiene).

Como hemos visto, existen varias opciones a la hora de seleccionar una forma jurídica para la creación de nuestra empresa PYME, es muy recomendable estudiar todas las posibilidades que cada forma jurídica nos ofrece para emprender el proyecto de forma correcta.

Tipos de Formas Jurídicas

A continuación te explicaremos los tipos de empresas según su forma jurídica. Porque, si no los conoces, ¿cómo vas a elegir la forma jurídica ideal para tu negocio?

Existen varias formas jurídicas de constitución de una empresa:

- Autónomo (Empresario Individual): También denominado autónomo, es el caso en que una persona física realiza de forma habitual, personal, directa y por cuenta propia, una actividad económica o profesional a título lucrativo, con o sin trabajadores a su cargo.

- Sociedad Civil: Es aquella que se establece entre dos o más personas que ponen en común un capital con el objetivo de repartir entre sí las ganancias obtenidas.

- Comunidad de Bienes: Se constituye cuando la propiedad de un bien o derecho pertenece proindiviso a varias personas y forma parte de una actividad empresarial realizada en común.

- Sociedad de Responsabilidad Limitada (SL): Se trata de una de las formas jurídicas de empresa más habituales. La SL es una sociedad de capital con carácter mercantil y personalidad jurídica propia, que puede tener uno o más socios.

- Sociedad Anónima (SA): Es una sociedad de carácter mercantil en la que el capital social, que se divide en acciones, está integrado por las aportaciones de sus socios.

- Sociedad Cooperativa (S. Coop.): Es otra forma jurídica de constitución de una empresa en la que la sociedad se constituye por varias personas que se asocian libre y voluntariamente para realizar actividades empresariales, encaminadas a satisfacer sus necesidades y aspiraciones económicas y sociales, con estructura y funcionamiento democráticos.

- Sociedad Colectiva: En la sociedad colectiva, la responsabilidad es ilimitada, por lo que se responde personalmente de las pérdidas de la empresa.

- Sociedad Comanditaria: La sociedad comanditaria la pueden conformar dos tipos de socios: los colectivos, que responden ilimitadamente de las deudas sociales y participan en la gestión de la misma, y los socios comanditarios cuya responsabilidad se limita al capital aportado y no participan en la gestión de la misma.

A continuación, profundizaremos en algunas de las formas jurídicas más comunes:

1. Empresario Individual (Autónomo)

También denominado autónomo, es el caso en que una persona física realiza de forma habitual, personal, directa y por cuenta propia, una actividad económica o profesional a título lucrativo, con o sin trabajadores a su cargo. Es la fórmula elegida para quien quiera desarrollar un negocio de manera individual y dirigir su gestión directamente.

No hay ningún mínimo de capital necesario para iniciar la actividad. En este caso, la responsabilidad sobre el devenir de la empresa es ilimitada ya que no existe diferenciación entre el patrimonio mercantil y su patrimonio personal. Mediante esta forma jurídica, una persona física lleva a cabo una actividad profesional con ánimo de lucro, ya sea por su cuenta, con trabajadores a su cargo o sin ellos.

En este caso no hay que aportar un capital para iniciar el negocio. Concretamente, el Emprendedor de Responsabilidad Limitada responde con todo su patrimonio personal de las deudas generadas en el negocio, a excepción de su vivienda habitual. La vivienda debe tener un valor no superior a 300.000 euros.

La tributación se realizará a través del IRPF en el caso de los Emprendedores de Responsabilidad Limitada, los empresarios profesionales, las Sociedades Civiles y las Comunidades de Bienes.

2. Sociedad de Responsabilidad Limitada (SL)

Se trata de una de las formas jurídicas de empresa más habituales. La SL es una sociedad de capital con carácter mercantil y personalidad jurídica propia, que puede tener uno o más socios. Su capital social (un mínimo de 3.000 euros) está integrado por las aportaciones de todos los socios y se divide en participaciones sociales, indivisibles y acumulables.

Las sociedades de responsabilidad limitada tienen por lo menos 1 socio y parten de un capital mínimo de 3 000 €. Como su propio nombre indica, su responsabilidad está limitada al capital aportado y es solidaria entre los socios. Este tipo de pymes tienen carácter mercantil y personalidad jurídica propia y obligación de tributar por el Impuesto de Sociedades.

En la sociedad de responsabilidad limitada los empresarios no tienen que responder de forma personal con su patrimonio por las deudas de la empresa, la responsabilidad se limita solo al capital aportado. En las sociedades limitadas, el capital se crea mediante participaciones sociales, que tienen la característica de ser acumulable e indivisible, y en la que los socios deben responder por el capital que hayan aportado.

La forma jurídica más habitual en España es la de Sociedad de Responsabilidad limitada (SRL) ya que es la forma mayoritaria de los casi 3 millones de PYMES.

Denominación: razón social es libre, debiendo figurar necesariamente la indicación Sociedad de Responsabilidad Limitada , Sociedad Limitada o sus abreviaturas S.R.L o S.L .

Sociedad Limitada Nueva Empresa: Definición: no es una forma jurídica independiente de la S.L. Denominación: constará de dos apellidos y el nombre de uno de los socios fundadores seguidos de un código alfanumérico.

3. Sociedad Anónima (SA)

Es una sociedad de carácter mercantil en la que el capital social, que se divide en acciones, está integrado por las aportaciones de sus socios. Una SA puede constituirse por uno o más socios, pudiendo ser estos personas físicas o jurídicas. En todo caso, la responsabilidad de los socios o accionistas se limita al capital aportado.

El capital social para constituir una SA debe sumar un mínimo de 60.000 euros, de los cuales debe estar suscrito y desembolsado en el momento de constituir la sociedad al menos el 25%. Una característica destacada de las Sociedades Anónimas es que las acciones pueden transmitirse libremente.

En las sociedades anónimas, el capital se crea mediante acciones que pueden transmitirse libremente. En la sociedad anónima la responsabilidad de los socios es limitada al capital aportado. Puede contar con un solo socio y puede cotizar en bolsa. La propia sociedad está dividida en acciones que pueden transmitirse libremente.

En este tipo de sociedad mercantil el capital de la sociedad se divide en acciones. Este tipo de sociedades no tienen limitaciones en cuanto al tipo de actividad, y pueden desarrollar su actividad económica en el sector bancario, de fondos de pensiones y de seguros, a diferencia de las Sociedades Limitadas que no pueden hacerlo.

Para constituir este tipo de sociedad sí que existe un capital mínimo y debe ser como mínimo de 60.000 euros, de los cuales se debe aportar el 23% al momento de su creación.

4. Comunidad de Bienes

Se constituye cuando la propiedad de un bien o derecho pertenece proindiviso a varias personas y forma parte de una actividad empresarial realizada en común.

Existe una Comunidad de Bienes cuando varias personas tienen la propiedad de un bien o derecho proindiviso, y realizan una actividad empresarial con él. En lo fiscal, hay que tener en cuenta que la Comunidad de Bienes no tributa por sí misma.

5. Sociedad Cooperativa

Es otra forma jurídica de constitución de una empresa en la que la sociedad se constituye por varias personas que se asocian libre y voluntariamente para realizar actividades empresariales, encaminadas a satisfacer sus necesidades y aspiraciones económicas y sociales, con estructura y funcionamiento democráticos.

Definición: constituída por personas que se asocian, en régimen de libre adhesión y baja voluntaria, para realizar actividades empresariales, encaminadas a satisfacer sus necesidades y aspiraciones económicas y socialess, con estructura y funcionamiento democrático.

El número mínimo de socios para constituir una Sociedad Cooperativa es de tres, y el capital social mínimo será el que definan los socios en los estatutos. Este deberá ser totalmente desembolsado en el momento de constitución de la cooperativa. La responsabilidad de los socios se limita al capital que hayan aportado a la sociedad.

Denominación: incluír necesariamente las palabras " Sociedad Cooperativa" o su abreviatura "S.Coop", pudiendo añadir la expresión "Gallega" o en forma abreviada, "S.Coop.

6. Sociedad Comanditaria

La sociedad comanditaria la pueden conformar dos tipos de socios: los colectivos, que responden ilimitadamente de las deudas sociales y participan en la gestión de la misma, y los socios comanditarios cuya responsabilidad se limita al capital aportado y no participan en la gestión de la misma.

Es una sociedad mercantil personalista en la que el capital social, que tiene que ser de un mínimo de 60.000 euros, se divide en acciones. Dicho capital social está formado por las aportaciones de los socios, de los cuales, al menos uno se encargará de administrar la sociedad y responderá de forma personal de las deudas sociales como socio colectivo.

Para formar una Sociedad Comanditaria por Acciones es necesario que exista un mínimo de 2 socios.

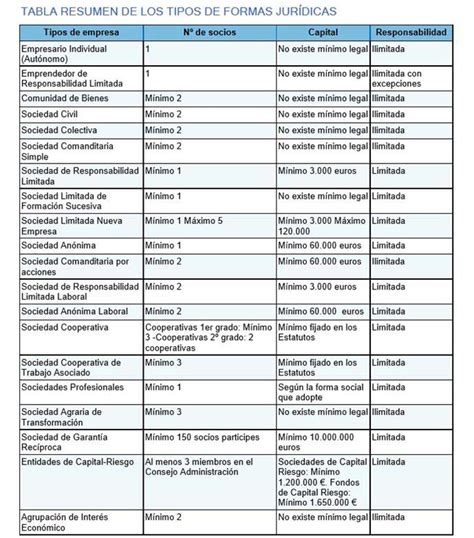

Tabla Resumen de Formas Jurídicas

| Forma Jurídica | Número de Socios | Capital Mínimo | Responsabilidad |

|---|---|---|---|

| Autónomo | 1 | Ninguno | Ilimitada |

| Sociedad de Responsabilidad Limitada (SL) | 1 o más | 3.000 € | Limitada al capital aportado |

| Sociedad Anónima (SA) | 1 o más | 60.000 € | Limitada al capital aportado |

| Comunidad de Bienes | 2 o más | Ninguno | Ilimitada |

| Sociedad Cooperativa | 3 o más | Definido en los estatutos | Limitada al capital aportado |

| Sociedad Comanditaria | 2 o más | 60.000 € (Comanditaria por Acciones) | Ilimitada (socios colectivos), Limitada (socios comanditarios) |

Denominación Social

Este es uno de los factores que requiere algo de ingenio y originalidad y que viene a ser algo así como el nombre y los apellidos para una persona física. La denominación social se obtiene previa adquisición de una certificación favorable que recoja la denominación que va a dar nombre a la empresa.

En el caso concreto de las sociedades anónimas y limitadas, estas pueden tener una denominación subjetiva o razón social o, en su defecto, una denominación objetiva.

No hay que confundir, sin embargo, la denominación social con la marca comercial (nombre que identifica a un producto, empresa o servicios en el mercado) y el nombre comercial (denominación que distingue a las empresas en el ámbito mercantil y que permite diferenciarlas entre otras empresas que llevan a cabo actividades parecidas).

La Fiscalidad de la Pequeña y Mediana Empresa

Este es uno de los aspectos más relevantes sobre las pymes que no está exento de confusión.

- IVA: este impuesto se grava por el simple hecho de desarrollar actividades en territorio español, con la particularidad de que las pymes ejercen como meras recaudadoras de un porcentaje en favor de Hacienda.

- Impuesto de Sociedades: es el que grava las rentas de las empresas y entidades con personalidad jurídica y con actividad en todo el territorio español.

- IRPF: el impuesto sobre la renta a las personas físicas es inherente a las pequeñas y medianas empresas.

- IAE: el impuesto sobre actividades económicas afecta tanto a personas jurídicas como físicas que realizan actividades económicas en todo el territorio nacional.

En términos de contabilidad, las pymes se atienen al Real Decreto 1515/2007, de 16 de noviembre, por el que se aprobó el Plan General de Contabilidad de Pequeñas y Medianas Empresas. Este tiene la misma estructura que el Plan General de Contabilidad, pero consiste en un documento que recoge un plan contable más ajustado a las necesidades de este tipo de empresas.

La Propiedad Intelectual en las PYMES

Dado que las pequeñas y medianas empresas llevan a cabo actividades vinculadas a productos y servicios, estas deben tener en cuenta los derechos de propiedad intelectual a fin de obtener garantías jurídicas frente a los competidores. En relación a esto es imprescindible mencionar el Sistema de Madrid, que registra y da protección a las marcas a nivel mundial y que permite gestionarlas en un amplio sector del comercio mundial.

Ventajas y Desventajas de las PYMES

Tras haber puesto de relieve algunos de los aspectos más importantes en torno a las pymes, cabe indicar que, como en cualquier negocio, este tipo de empresas también están sujetas tanto a ventajas como a inconvenientes durante su concepción y desarrollo, aspectos que habrá que tener en cuenta a la hora de registrar una pyme.

Ventajas:

- Relación más cercana con clientes: al darse un trato más directo, es posible conocer mejor las necesidades de los clientes y ofrecerles soluciones más personalizadas.

- Detección de nichos de mercado: su sencilla infraestructura simplifica la búsqueda de nichos de mercado con mayores posibilidades de adquirir clientes potenciales.

- Mayor capacidad de decisión: en las pymes, la toma de decisiones es responsabilidad de un grupo reducido de personas, lo que da lugar a procesos de gestión más sencillos y breves.

- Establecimiento de vínculos internos: el hecho de tener un equipo de trabajo reducido mejora el rendimiento y la comunicación entre los empleados.

- Mayor libertad de cambio: su estructura reducida permite una adaptabilidad a los cambios más idónea en función de las necesidades tanto de los clientes como de la propia empresa.

Desventajas:

- Menor cantidad de recursos y capital: esto hace que las posibilidades de desarrollo se vean mermadas en muchos casos y que no puedan ser partícipes en proyectos de gran envergadura a menos que recurran a financiación externa.

- Mayor competitividad: debido al elevado porcentaje de pymes existentes, tratar de conseguir un puesto en el mercado es una lucha constante.

- Necesidad de campañas de marketing y publicidad efectivas: debido a la elevada competencia, se hace inevitable desarrollar medidas de marketing llamativas para lograr un lugar destacado.

- Límites en la negociación con los clientes: debido a un volumen de negocios reducido, las pymes ven su capacidad de acción limitada en las negociaciones con los clientes.

- Menos flexibilidad para adaptarse a la tecnología: esto va ligado a la limitación de recursos en comparación con empresas más grandes.

Trámites para la Constitución

Se deberá realizar en el Registro Mercantil de la provincia en que se encuentre domiciliada la Sociedad. Puede realizar de forma electrónica los trámites de constitución y puesta en marcha de determinadas sociedades mercantiles en España a través del sistema unificado CIRCE, desarrollado por la Dirección General de Industria y PYME en 2003, que unifica todos los trámites solicitados por organismos y administraciones que intervienen en el proceso de constitución de empresas.

La elección de las formas jurídicas es un paso fundamental para cualquier emprendedor o empresario al iniciar su actividad. Esta decisión impacta aspectos clave como la responsabilidad legal, las obligaciones fiscales y el acceso a financiación.

La elección de una forma jurídica para crear una PYME suele ser compleja, y como vimos anteriormente hay que tener varios aspectos en cuenta para tomar esta decisión. Llegados a este punto debemos fijarnos en todos los puntos, ya que muchas veces las personas se fijan sólo en uno, por la opción más económica.

Los motivos que empujan a elegir una u otra forma jurídica son diversos, pero las obligaciones fiscales tienen mucho peso en esa decisión.