Al asegurar un coche, se dispone de varias opciones: desde un seguro a todo riesgo (con franquicia o sin ella), más completo, a un seguro a terceros, más básico. En este artículo, nos centraremos en el primero y, más en concreto, en su modalidad “con franquicia”, explicando en qué consiste, qué cubre, cómo funciona y cuál es su precio, entre otros aspectos.

En base a lo anterior, se define un seguro de coche a todo riesgo con franquicia como el que incluye, como su propio nombre indica, una franquicia. El funcionamiento de la franquicia que se incluye en un seguro de coche es sencillo: el cliente acuerda una cantidad con la aseguradora, al contratar la póliza, que será la que tendrá que pagar (asumir por cuenta propia) si se produce un siniestro.

Es decir, que haya franquicia, implica que los gastos son compartidos entre aseguradora y asegurado, en caso de siniestro; también se comparte el riesgo.

El término de franquicia ya está bastante popularizado, pero para que no te queden dudas, recuerda que la franquicia es una cantidad económica -fija o porcentaje- que valora en euros, el riesgo que tú asumes en la protección de tu coche. Siempre debe estar reflejada de forma específica y concreta en la póliza que firmes.

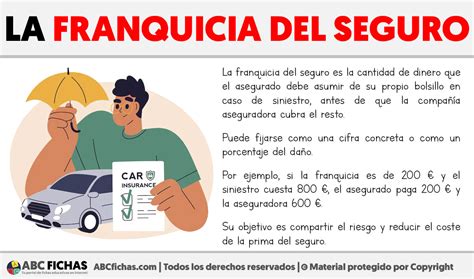

La franquicia de un seguro de coche es una cantidad o porcentaje que deberá abonar el asegurado en caso de siniestro, cuyo importe dependerá de cada aseguradora y se estipula en las condiciones particulares de la póliza.

Un seguro con franquicia es una modalidad en la que el asegurado asume una parte del coste de cada siniestro, en la cuantía y forma que se fijan en la póliza. A cambio, la prima suele ser más baja y permite acceder a coberturas más amplias sin que el precio se dispare.

La franquicia, por su lado, se define como una participación que el asegurado asume en los siniestros, en la forma y cuantía fijadas en la póliza. La franquicia se paga cada vez que el asegurado sufre un siniestro recogido en póliza, a la hora de disfrutar de la cobertura.

El objetivo de pactar una franquicia es disminuir el precio de la prima de la póliza del seguro. Cuanto más alta sea la franquicia, mayor será el descuento sobre la prima inicial que aplica la compañía aseguradora.

La principal razón de la existencia de las franquicias es ahorrar a las entidades aseguradoras los costos de tramitación de indemnizaciones de pequeñas cantidades. Por eso ponen franquicias a cargo del asegurado a cambio de un mejor precio del seguro. El cliente ahorra dinero en el precio del seguro y la entidad aseguradora ahorra el costo de tramitar la gestión de pequeñas cantidades.

Es fundamental leer con atención las condiciones de la póliza para comprender exactamente cómo funciona la franquicia y qué daños cubre.

Ejemplo Práctico de Franquicia

Se contrata un seguro a todo riesgo con franquicia, estableciendo el importe (de esta) en 300 €, y se tiene la mala fortuna de abollar el coche en el garaje. Si los daños son leves, la reparación de la chapa va a tener un coste más bajo (pongamos que es de 150 €). Dado que es una cifra es inferior a la franquicia, significa que, de dar un parte al seguro, el tomador es quien tiene que asumir el coste de la reparación (y no la aseguradora).

Por ejemplo, si contratas un seguro de coche con una franquicia de 150€ para el cambio de lunas y la factura resulta en 1.000€, la compañía te abonará 850€ y tú aportarás los 150€ restantes.

Imagina que has contratado un seguro de coche a todo riesgo con una franquicia de 200 euros. Un día tienes un accidente en el que se daña la pintura de una puerta y un faro, lo que implica un coste total aproximado de 1.200 euros. De esos 1.200 euros, tendrás que desembolsar los 200 euros iniciales y el resto, es decir, los 1.000 euros que quedan, los debe pagar tu compañía de seguros.

Un usuario tiene contratado un seguro de coche con franquicia de 300€. Si tiene un accidente y el valor del siniestro es de 900€, el usuario paga los 300€ correspondientes a la franquicia, y la aseguradora cubre el resto, es decir, 600€.

En ese caso, es recomendable no dar parte a la aseguradora para que no ascienda la prima de la póliza en la siguiente renovación. Por ejemplo: si el coste de la reparación es de 150 euros y tu franquicia es de 200 euros, la compañía no tiene que pagar nada porque tú debes asumir toda la cantidad.

Si por ejemplo el arreglo cuesta 150€ y tu franquicia es de 200€, tú asumirías íntegramente los 150€, pues se trata de una cantidad que se encuentra por debajo de los límites establecidos por tu franquicia.

Si contratas un seguro con franquicia, ¿qué significa? Que se aplicará en los siniestros relacionados con las coberturas a las que afecte: en los supuestos de daños propios, como norma general. Y en los supuestos de pérdida total por robo y por incendio, en algunos casos.

Coberturas Incluidas en un Seguro a Todo Riesgo con Franquicia

El seguro a todo riesgo (con franquicia) te permite disponer de una protección superior y más completa.

El seguro de coche a todo riesgo cubre todos los supuestos incluidos en el terceros básico y el terceros ampliado, como la Responsabilidad Civil, la Asistencia en viaje, el incendio, el robo, la rotura de lunas… Pero además, incorpora la cobertura de daños propios, garantía exclusiva de esta modalidad. Con ella cubres los daños materiales que sufra tu coche en caso de accidente u otras circunstancias, como vandalismo o inundaciones.

A la protección que normalmente se incluye en la póliza de un seguro a todo riesgo con franquicia se pueden añadir otras coberturas (menos habituales, por lo que se recomienda que, de quererlas, se pregunte a la aseguradora si dispone de ellas).

El seguro a todo riesgo con franquicia cubre la mayoría de los daños que pueda sufrir tu coche, incluyendo golpes propios, actos vandálicos, robo e incluso daños por fenómenos meteorológicos como el granizo.

Un seguro a todo riesgo con franquicia puede ser una buena opción porque cubre los daños a terceros y en caso de daños propios abonas como máximo la cantidad que corresponde a la franquicia contratada, en el caso de Volkswagen Financial Services 600 euros.

Por lo tanto, si hablamos de un seguro a todo riesgo con franquicia, tendremos estas mismas coberturas, pero, en caso de siniestro, el conductor debe asumir el pago de una determinada cantidad preestablecida. El valor de esta franquicia se pacta entre la compañía de seguros y el asegurado en el momento de contratar el seguro.

Coberturas comunes:

- Daños Propios: Cubre los daños materiales que sufra tu coche, incluso si eres el responsable del accidente.

- Responsabilidad Civil Obligatoria y Voluntaria: Cubre la indemnización por daños materiales y corporales que puedas provocar a un tercero.

- Defensa Jurídica y Gestión de Multas: Asume los gastos en defensa y fianzas por motivos penales, además de ayudar a recurrir multas.

- Asistencia en Viaje: Protege desde el Km 0 y las 24 horas del día en caso de accidente o avería.

- Rotura de Lunas: Cubre los gastos de reparación o sustitución de los cristales del coche.

- Robo: Incluye tanto el robo como el intento de robo, cubriendo los gastos de reparación o reposición.

- Incendio: Cubre los daños que pueda sufrir tu coche por incendio o explosión.

Otras Coberturas Opcionales:

- Vehículo de Sustitución: Asegura un coche de sustitución si tu coche está en el taller por un accidente o robo.

- Seguro del Conductor: Garantiza una indemnización económica en caso de lesiones permanentes o fallecimiento a causa de un accidente.

- Retirada del Carnet: Ofrece un subsidio mensual si te han retirado el carnet de conducir.

¿Cómo Funciona la Franquicia en un Seguro de Coche?

Saber qué significa tener franquicia es el primer paso para entender cómo funciona un seguro con franquicia y en qué se traduce, a efectos prácticos.

Contratar un seguro a todo riesgo con franquicia significa asumir una parte del coste de la reparación en cada siniestro. Esa cantidad, llamada “franquicia”, puede variar según lo que se pacte en la póliza: por ejemplo, 200 €, 300 € o 600 €.

La forma más habitual de aplicación es por siniestro, no por pieza reparada.

Ejemplo Detallado

Imagina que has contratado tu seguro a todo riesgo con una franquicia de 200€ y tu coche sufre una avería por valor de 500€. En ese caso, tú pondrías de tu bolsillo los 200€ establecidos como franquicia y la aseguradora los 300€ restantes. Es decir, siempre que la reparación supere a tu franquicia asumirás como máximo el valor pactado para la misma.

¿Y si el coste de la reparación es menor que la franquicia establecida?

Si por ejemplo el arreglo cuesta 150€ y tu franquicia es de 200€, tú asumirías íntegramente los 150€, pues se trata de una cantidad que se encuentra por debajo de los límites establecidos por tu franquicia.

¿Cuándo NO se Aplica la Franquicia?

Si tú no eres el responsable de un siniestro, tu compañía no tiene que asumir ningún gasto y tú tampoco, es decir, no es efectiva la franquicia. El seguro del vehículo culpable tiene que asumir el total de los gastos. En esta circunstancia, es indiferente que tu seguro sea a todo riesgo con o sin franquicia.

El seguro de responsabilidad civil -obligatorio para circular- tampoco se rige por franquicia. Es decir, la compañía siempre asume el gasto total que supongan los daños causados a terceros, de acuerdo con lo suscrito en la póliza. Esto supone que si tienes un accidente, eres el culpable y causas daños a terceros; la compañía pagará a los afectados el total de sus facturas y la franquicia se aplicará solo en los gastos que tú generes.

Ventajas y Desventajas del Seguro a Todo Riesgo con Franquicia

La ventaja que destaca, sobre las demás, es el precio que se paga por la prima de un seguro a todo riesgo con franquicia que es, como ya se ha indicado, inferior al que se abonaría si no la tuviese. La principal diferencia, que no la única, entre un seguro a todo riesgo con franquicia y uno sin ella es, sin duda, el hecho de que, en el primer caso, el tomador se hará cargo de parte del coste de los daños que se produzcan en un siniestro (el que se prefija en la franquicia), lo que no ocurre en el segundo caso (en el que la aseguradora se responsabiliza de la totalidad).

Eso sí, como se indica en el apartado anterior, existe una diferencia en el precio de un seguro de coche a todo riesgo con franquicia, que suele ser más bajo si se compara con una póliza que no la tenga.

Un precio inferior frente al seguro de coche todo riesgo hace ganar la batalla en el mercado a los seguros todo riesgo con franquicia, pero es importante que sepas qué tipo de riesgo estás asumiendo, cuando te decantas por asegurar tu vehículo con una póliza de estas características.

Tabla Comparativa: Seguro a Todo Riesgo con y sin Franquicia

| Característica | Seguro a Todo Riesgo con Franquicia | Seguro a Todo Riesgo sin Franquicia |

|---|---|---|

| Coste de la Prima | Más bajo | Más alto |

| Coste en Caso de Siniestro | Compartido (franquicia + aseguradora) | Asumido por la aseguradora |

| Responsabilidad del Asegurado | Asume parte del coste | No asume coste |

¿Cómo Afecta la Franquicia al Precio del Seguro?

Hay una relación directa entre franquicia y prima del seguro. Cuanto más alta sea la franquicia, más bajo será el precio de la póliza. Porque disminuye el riesgo que la compañía corre. Si tú asumes esas pequeñas reparaciones de importes inferiores a la franquicia, la compañía sale ganando; literalmente ahorra dinero.

Si contratas un seguro de coche a todo riesgo sin franquicia, el gasto deja de ser repartido para corresponderle en su totalidad a la aseguradora.

¿Cómo Fijar el Importe de la Franquicia?

Si optas por el seguro con franquicia (suele estar disponible para los contratos a todo riesgo, aunque algunas compañías también lo ofrecen en la modalidad de terceros ampliados), tu responsabilidad a la hora de cubrir los daños de cada siniestro es mayor, aunque eso hace que la prima sea más asequible.

Lo primero que se debe tener en cuenta es que existe una proporción inversa entre la cantidad de la franquicia y el precio. Por ejemplo, si el asegurado prefiere abonar una cantidad inferior por su seguro podrá establecer una franquicia alta dado que sólo la deberá abonar cuando declare un parte por daños propios.

Para sacarle partido al seguro a todo riesgo se deberían dar tres partes al año donde seamos los culpables del siniestro. Dependerá de cada caso. Ten en cuenta que, cuanto más alta sea la franquicia, más baja será la prima que pagarás mensualmente por el seguro.

Aquí te explicamos de forma clara y práctica todo lo que debes saber para elegir la franquicia adecuada, especialmente si estás pensando en contratar un Seguro de Coche MAPFRE.

- Evalúa el valor del coche:

- Coches nuevos o de alta gama → franquicia baja o sin franquicia

- Coches de más de 5 años → franquicia media/alta puede ser razonable

- Analiza tu historial de siniestros:

- Muchos partes al año → franquicia baja

- Pocos o ningún parte → franquicia media o alta

- Ten en cuenta dónde aparcas:

- Aparcamiento en la calle → mejor franquicia baja

- Garaje privado → franquicia media o alta

- Calcula cuánto puedes asumir en caso de golpe:

- Pregunta clave: ¿Puedo asumir un gasto de 300 €, 600 € o 1.000 € sin problema?

FRANQUICIA en SEGUROS de AUTO ➤ ¿Cómo FUNCIONA te CONVIENE?

¿Para Quién es Adecuado un Seguro a Todo Riesgo con Franquicia?

Un seguro de automóvil es un producto verdaderamente personalizado, con unas características u otras en función de cada conductor, por lo que los perfiles más adecuados para un seguro a todo riesgo con franquicia son también relativos.

Estas pólizas son muy recomendables para conductores responsables que no suelen dar partes de accidentes o que pueden pasar largos períodos sin incidentes.

El seguro a todo riesgo con franquicia sale a cuenta para usuarios con un buen expediente de siniestralidad que no suelen dar partes, o para aquellos que no utilizan el vehículo a diario o lo usan sólo de forma ocasional, ya que el riesgo de sufrir un percance se reduce notablemente.

Si eres buen conductor o haces un uso ocasional lo más probable es que no tengas que asumir más gastos que la prima del seguro y lo rentabilices de la mejor manera posible.

Sin embargo, si conduces a diario para ir al trabajo, hacer compras o llevar a los niños al colegio, las probabilidades de tener un accidente aumentan.

Elegir un seguro a todo riesgo con o sin franquicia dependerá de tu presupuesto, del tipo de vehículo, de su antigüedad y del importe que estés dispuesto a asumir en caso de siniestro.

No hay una franquicia estándar en un seguro de coche. En nuestro comparador, puedes encontrar seguros con franquicias desde 220 euros hasta 400 o 500 euros. Depende de la compañía.

Como ya has podido comprobar, no hay dos seguros de coche con franquicia iguales. Cada compañía diseña sus propuestas, sumando ventajas, garantías extra o mejores condiciones, para competir con el resto. El punto de partida debe ser siempre la relación calidad-precio. Lo que te ofrecen por una determinada prima, y con qué condiciones.