Las Normas Internacionales de Información Financiera (NIIF), conocidas en inglés como IFRS (International Financial Reporting Standards), surgieron ante la necesidad de un lenguaje financiero y contable común a nivel mundial, debido a la proliferación de las finanzas internacionales. Estas normativas fueron elaboradas por la Junta de Normas Internacionales de Contabilidad (IASB), un organismo independiente con sede en Londres, con el objetivo de establecer normas internacionales para el progreso de la función contable. Fueron la evolución de las primeras normas NIC.

Para entender estas normas que contribuyen en la economía mundial y conocer su utilidad, este artículo proporciona información relevante sobre las NIIF, incluyendo su concepto, objetivo, listado y aplicación en España.

¿Qué son las Normas NIIF?

Podríamos definir a las normas NIIF como un conjunto de reglas de cauce financiero que juegan un papel muy importante en las empresas, puesto que es la preparación de las mejores prácticas en la presentación de los informes financieros respectivos sobre el rendimiento y el flujo activo que generan. Estamos hablando de la metodología contable utilizada para elaborar dichos informes.

Existen más de cien países que utilizan las NIIF (entre ellos España) y otros que se van sumando, ya que son una gran ayuda para ampliar y reforzar la transparencia, el balance y la calidad, favoreciendo los negocios. Es decir, incrementa la veracidad de la información, siendo crucial para la obtención de créditos y ocasiones de inversión para todas las empresas, sean de la jurisdicción que sea. De esta manera, con un solo método igualitario se facilita el aporte informativo financiero notablemente.

El Objetivo de las NIIF

Hemos evolucionado como seres humanos y el mundo del comercio ha cambiado volviéndose global, por ello han surgido las normas NIIF. El principal objetivo de las normas NIIF, es localizar la situación financiera de la empresa con la que se quiere comercializar y así tomar una buena decisión antes de dar el paso. Además, de asegurarnos de llevar una buena gestión y ver la veracidad de los datos informativos, sea cual sea su nacionalidad.

Esto da lugar a una visión sobre la liquidez, solvencia, riesgo financiero y eficiencia operativa de la empresa en cuestión. De esta forma, da una garantía a la hora de realizar operaciones financieras. El empresario, está obligado a llevar y mantener un sistema de financiación adecuado, pero el sistema lo elige el mismo propietario. Lo más habitual (siempre y cuando se encuentre dentro del marco de los países que lo aplican) es aplicar las normas NIIF.

Estos avances son principalmente esenciales para poder interactúar de manera financiera con el resto del mundo y negociar de una forma más segura, además de otros beneficios. Grandes potencias como China o Japón, ya han mostrado un considerable interés en acogerlas.

Listado de las NIIF

Las normas más recientes dentro de las NIIF o de aplicación muy cercana son las siguientes.

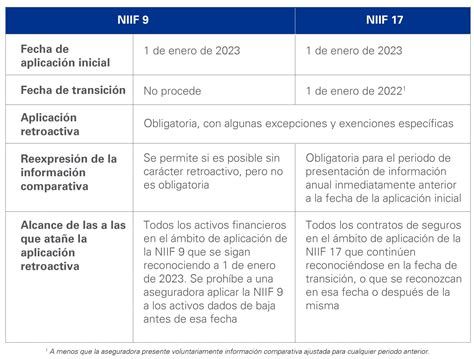

- La norma NIIF 9 entró en vigor este pasado enero (2018) y es la substituta de la NIC 39.

- La noma NIIF 15 también ha entrado en vigor este inicio del año actual 2018.

- La norma NIIF 16 tiene previsto entrar en vigor en enero del próximo año 2019.

- Por último la NIIF 17, entrará en vigor el mes de enero del año 2021.

Para conocer sobre que influyen estas normas, hemos preparado el listado de todas ellas junto con lo que representan:

- NIIF 1 Adopción por primera vez de las normas internacionales de información financiera

- NIIF 2 Pagos basados en acciones

- NIIF 3 Combinaciones de negocios

- NIIF 4 Contratos de seguro

- NIIF 5 Activos no corrientes mantenidos para la venta y operaciones discontinuadas

- NIIF 6 Exploración y evaluación de recursos minerales

- NIIF 7 Instrumentos financieros: Información a revelar

- NIIF 8 Segmentos de operación

- NIIF 9 Instrumentos Financieros (recién entrada en vigor en 2018): NIIF 9 pdf

- NIIF 10 Estados Financieros Consolidados

- NIIF 11 Acuerdos Conjuntos

- NIIF 12 Información a Revelar sobre Participaciones en Otras Entidades

- NIIF 13 Mediciones del Valor Razonable

- NIIF 14 Cuentas de Diferimientos de Actividades Reguladas

- NIIF 15 Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes (recién entrada en vigor en 2018) :NIIF 15 pdf

- NIIF 16 Arrendamientos (entrará en vigor en 2019) :NIIF 16 pdf

- NIIF 17 Contratos de Seguros (entrará en vigor en 2021)

Estás últimas NIIF 16 y NIIF 17 todavía no han sido acogidas por la Unión Europea.

NIIF para las PYMES

Las NIIF para las Pymes es una normativa autónoma de 230 páginas, diseñadas para respaldar las urgencias y aptitudes de las pequeñas y medianas empresas (Pymes), que representan más del 95 por ciento de todos los comercios de todo el planeta.

Las NIIF para las Pymes establecen los requerimientos de registro, división, venida y nueva por descubrir que se refieren a las importaciones, otras situaciones y calidades que son importantes en los estados crediticios con objeto de nota general. También pueden arbitrar estos requerimientos para adquisiciones, cuadros y clases que surgen principalmente en estados industriales circunscritos.

Las NIIF se basan en un Marco Conceptual, el cual se refiere a los conocimientos presentados interiormente de los estados crediticios con fin genérico. Para las Pymes es de gran magnitud estar al tanto sobre la forma de aplicar las NIIF. En paralelo con las NIIF completas y muchos PCGA (Principios de Contabilidad Generalmente Aceptados) nacionales, las NIIF para las Pymes son menos complejas en una sucesión de formas para conocer ciertos eventos y actividades comerciales en los Estados Financieros. Algunos temas han sido considerados no relevantes para las Pymes, de tal manera que se han omitido.

Ejemplos de ello: las ganancias por movimiento, la declaración financiera intermedia, y la información por segmentos. En el caso dónde las NIIF completas permiten opciones de políticas contables, las NIIF para Pymes únicamente permite la elección más factible. Ejemplos de ello: no hay disyuntiva de revalorizar la propiedad, planta y equipo o intangibles, se acepta un modelo de coste de disminución de las propiedades de gasto a menos que el importe racional esté útil, fuera de precio o desproporcionado; no existe el rumbo de corredor de ganancias y pérdidas actuariales.

Muchos de los principios de creencia y valoración de los activos, pasivos, ingresos y gastos contemplados en las NIIF completas se han abreviado. Por ejemplo, la liquidación, los costos de préstamos y los costos de Indagación y Progreso se consideran gastos; se considera el modelo de coste para los asociados y entidades controladas de manera conjunta.

Significativamente menos revelaciones son requeridas (cerca de 300 a 3.000). La regla ha sido escrita en un idioma que se entienda y sea claro. Para aminorar todavía más la tasa para las Pymes, los informes de las NIIF se presentan una vez cada 3 años.

El estándar es muy útil para acoger las NIIF completas. Cada atribución debe establecer qué entidades deben servirse del estándar. La única limitación de IASB (sujeto emisor de las normas) es que las sociedades que cotizan en los mercados de títulos y las instauraciones financieras no las deben utilizar.

Para sufragar en la atención, la Institución IFRS y IASB han tomado una serie de puntos recomendables:

- Las NIIF para las Pymes son de descarga gratis.

- La regla y el manual de implantación son de descarga gratuita para uso particular, y no mercantil.

- Las NIIF para las PYMES están disponibles en armenio, mandarín (simplificado), checo, británico, francés, italiano, macedonio, polaco, lusitánico, rumano, ruso, castellano y turco.

- Las NIIF para las Pymes se acompaña de una pauta de implementación que consiste en los estados financieros ilustrativos y un plan de confirmación de introducción y descubrimiento.

Para auxiliar la función de las NIIF para las Pymes, la Fundación NIIF está desarrollando toda una sucesión de herramientas de capacitación para descargarlo gratuitamente; dicho material está en árabe, inglés, ruso, castellano y turco.

La taxonomía IFRS es una transcripción de las NIIF (incluyendo las NIIF para las PYMES) XBRL (eXtensible Business Reporting Language). XBRL es un “habla” utilizado para la averiguación de correspondencia entre empresas y otros usuarios de la exploración financiera.

La Fundación IFRS está celebrando talleres regionales la conmemoración de “formación de formadores” en colaboración con las asociaciones regionales de profesionales y agencias de progreso del planeta, para confeccionar la cabida para la atención de las NIIF para las PYMES, fundamentalmente en economías emergentes y en vías de desarrollo.

La Fundación IFRS publica un folleto mensual de reajuste gratis NIIF para las PYMES con noticiario sobre las adopciones, los medios y sugerencias para la implementación.

Se ha designado un conjunto de implementación para desplegar orientaciones no obligatorias de práctica en modo de Q&A (Questions and Answers).

Algunos miembros de la Asociación están haciendo presentaciones de las NIIF para las Pymes que se encuentran disponibles para la descarga gratis. Q&A desarrollada por el Grupo de Implementación como consejero de recomendación en la utilización de las NIIF para las PYMES.

Aplicación en España de las Normas NIIF

La aplicación en España de las normas NIIF se rige de acuerdo con el Reglamento de Contabilidad de la Unión Europea. Las NIIF acogidas por la UE son obligatorias para las naciones financieras estables de todos los negocios europeos cuya influencia se negocia en un mercado acomodado en España.

La adaptación de las NIIF, asimismo se permite para las asociaciones que no consolidan sus estados bursátiles ni tampoco negocian sus influencias en bolsa.

Para las PYMES, el IASB emitió las NIIF para pymes en julio de 2009, en un idioma más sencillo, omitiendo guiones que no son relevantes para las pequeñas y medianas empresas. Del mismo modo, ajustándolas a los requisitos de las empresas más pequeñas.

Según el IASB, las NIIF para pymes contribuirá a acrecentar la calidad y la comparabilidad de los estamentos financieros de las pymes en todo el planeta y le ayudará a adquirir aproximación a la financiación.

No obstante, las NIIF para pymes no han sido acogidas ni se tiene una previsión de hacerlo en España, según dicta la ficha correspondiente donde aparece el perfil español.

NIIF en España en 2018

En 2018 la Fundación IFRS ha prolongado su propuesta de libros disponibles en español. Hasta hace poco, había un solo libro disponible en lengua española.

Normas NIIF o Libro Rojo. Se trata del libro que contiene las Normas NIIF emitidas, incluyendo aquellas con una data de utilización futura, pero no aquellas que han sido derogadas o sustituidas. Este año la Fundación IFRS va a hacer públicas las Normas NIIF 2018 en dos ediciones:

- Un nuevo ejemplar en español actualmente ya está disponible. Este manual incluye las Normas NIIF emitidas por el Consejo de Normas Internacionales de Contabilidad a 31 de diciembre de 2017 y requeridas a 1 de enero de 2018. No incluye las Normas con un plazo de validez sucesivo al 1 de enero de 2018. Además de las Normas, esta publicación incluye amplias referencias cruzadas, material informativo agregado y las decisiones de la libreta del Comité de Interpretaciones de las NIIF emitidas inclusive el 31 de diciembre de 2017.

- El Volumen Rojo se ha actualizado y al presente se conoce como Normas NIIF Ilustradas Emitidas 2018. Se publicará en junio de 2018. Este epítome incluirá las normas NIIF emitidas a 1 de enero de 2018, incluyendo aquellas con un término de utilidad futura, pero no aquellas que han sido derogadas o sustituidas. Además de las Normas, esta publicación incluye amplias referencias cruzadas, herramientas explicativas adicionales y las decisiones de la libreta del Comité de Interpretaciones de las NIIF emitidas incluso el 31 de diciembre de 2017.

Actualizaciones Recientes

La actualización de esta Norma es el resultado de una revisión exhaustiva periódica de la misma. La nueva edición ya está disponible en línea. Los suscriptores de IFRS Digital tienen acceso a la tercera edición completa de la Norma de Contabilidad NIIF para las PYMES, incluidos los Fundamentos de las Conclusiones y los Estados Financieros Ilustrativos.

En julio de 2024, el IASB completó sus nuevas deliberaciones sobre las propuestas del Proyecto de Norma de 2022. Sujeto a la finalización de sus propuestas en el Proyecto de Norma de Adenda, el IASB dio permiso para que el personal iniciara el proceso de votación para las modificaciones prospectivas a la Norma. El IASB también decidió que la tercera edición de la Norma entrará en vigor para los períodos de presentación de informes anuales que comiencen a partir del 1 de enero de 2027 y consideró los comentarios sobre las propuestas del Proyecto de Norma de 2022 desde junio de 2023 hasta julio de 2024.

El 28 de marzo de 2024, el IASB publicó el Borrador de exposición adicional, que complementa el Borrador de exposición de 2022. En la reunión del IASB de septiembre de 2024, el personal presentó el asesoramiento del SMEIG y la retroalimentación al borrador de exposición de la adenda. En esta reunión, el IASB autorizó al personal a incluir las modificaciones correspondientes a la Sección 7 Estado de flujos de efectivo y la Sección 30 Conversión de moneda extranjera en el proceso de votación para la tercera edición de la Norma.

La tercera edición de la Norma ha sido publicada el 27 de febrero de 2025. Esta Norma tiene por objeto equilibrar las necesidades de información de los prestamistas y otros usuarios de los estados financieros de las PYMES con los recursos disponibles para las PYMES.

El objetivo de la segunda revisión integral es actualizar la Norma para reflejar las mejoras que se han realizado en las Normas de Contabilidad NIIF completas (dentro del alcance de la revisión) manteniendo la simplicidad de la Norma. En esta edición del boletín, destacamos la Sección 2 revisada. La Sección 2 describe el objetivo de los estados financieros de las PYMES y establece los conceptos y principios básicos que sustentan dichos estados financieros. La Sección 2 tiene la misma autoridad que otras secciones de la Norma.

En junio de 2025, el IASB publicó la tercera edición de las NIIF para PYMES (IFRS for SMEs), incorporando importantes modificaciones en varias secciones, como instrumentos financieros, combinaciones de negocios y consolidación. Estas novedades, alineadas con estándares IFRS completos, entrarán en vigor para ejercicios iniciados a partir del 1 de enero de 2027, permitiendo una aplicación anticipada. Descubre cómo impactan en tu asesoría fiscal y contable.

El 27 de febrero de 2025, el IASB emitió la tercera edición de las NIIF para PYMES. Se abandona la opción de vuelta a la IAS 39, adoptando por completo el enfoque de la IFRS 9. Se añade un principio complementario.