XesGalicia se presenta como un pilar fundamental en el ecosistema emprendedor gallego, ofreciendo una amplia gama de instrumentos financieros para impulsar la creación y consolidación de empresas.

Desde hace dos décadas, XesGalicia gestiona entidades y fondos de capital riesgo orientados a apoyar el crecimiento del tejido empresarial gallego. En este sentido, las prioridades se centran en impulsar el desarrollo y la consolidación económica e industrial de Galicia.

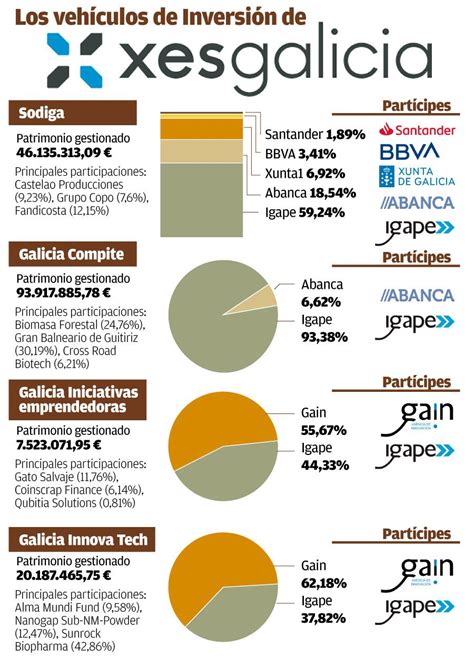

Actualmente en XesGalicia gestionamos los Fondos GALICIA COMPITE, GALICIA INNOVA TECH y GALICIA INICIATIVAS EMPRENDEDORAS y de los activos de SODIGA GALICIA, Sociedad de Capital Riesgo.

El trabajo de Xesgalicia es posible gracias a su principal fortaleza, que no es otra que su equipo. Los factores que nos diferencian son nuestro carácter público, la profesionalidad de nuestro equipo, el marcado foco de nuestras políticas de inversión y la solidez institucional de los partícipes en las entidades de capital riesgo que gestionamos.

Xesgalicia ha puesto en marcha un mecanismo para la inversión directa en vehículos (ECRs y EICCs) que permita fortalecer el tejido empresarial gallego e incrementar la presencia del capital riesgo en nuestro territorio. El Capital Riesgo es una actividad financiera consistente en proporcionar recursos a medio y largo plazo, pero sin vocación de permanencia ilimitada.

Analizar el impacto real de XesGalicia requiere un análisis profundo que vaya más allá de la mera descripción de sus programas. Este documento explora XesGalicia desde múltiples perspectivas, buscando una visión completa y objetiva, considerando su accesibilidad, eficacia, impacto real y su posición dentro del panorama general de la financiación empresarial en Galicia.

Beneficiarios de los Préstamos de XesGalicia

XesGalicia es una sociedad mercantil pública autonómica de la Xunta de Galicia, adscrita a la Consellería de Economía e Industria. La convocatoria de esta línea de préstamos será objeto de publicación en el Diario Oficial de Galicia mediante resolución de la persona titular de la Dirección General del Igape.

Para las modalidades de préstamo específicamente indicadas en el anexo I, podrán ser también personas beneficiarias las personas físicas, las agrupaciones de personas físicas o jurídicas, agrupaciones de interés económico, las sociedades civiles y comunidades de bienes que cumplan los requisitos del anterior número 1.

Cuando no tengan personalidad jurídica, deberán hacerse constar expresamente, tanto en la solicitud como en el acuerdo de concesión, los compromisos de ejecución asumidos por cada miembro de la agrupación, así como el importe de las ayudas que se van a aplicar por cada uno de ellos, que tendrán igualmente la consideración de personas beneficiarias.

En cualquier caso, deberá nombrarse un representante o apoderado único con poder suficiente para cumplir las obligaciones que como beneficiaria correspondan a la agrupación.

No podrán ser beneficiarias: las empresas inmersas en un procedimiento de insolvencia, o que reúnan los requisitos para someterse a un procedimiento de quiebra o insolvencia por petición de sus acreedores. En particular, se entenderán en esta situación al encontrarse declarados en concurso, salvo que en este adquiriera la eficacia un convenio, o cuando concurra alguna de las circunstancias previstas en el artículo 2.4 del Real decreto legislativo 1/2020, de 5 de mayo, por el que se aprueba el Texto Refundido de la Ley concursal.

Gastos Financiables por XesGalicia

Se consideran gastos financiables los siguientes:

- Bienes tangibles cuyo uso previsto por la persona beneficiaria sea la producción o suministro de bienes o servicios, o bien para fines administrativos: terrenos y bienes naturales, construcciones, instalaciones técnicas, maquinaria, útiles, otras instalaciones, mobiliario, equipamientos para proceso de información y elementos de transporte, así como otro inmovilizado material necesario para el desarrollo de la actividad.

- Gastos de personal: sueldos y salarios, indemnizaciones, seguros sociales y otros gastos sociales.

- Cuando así se contemple expresamente en el acuerdo de concesión, los fondos del préstamo desembolsado podrán destinarse a constituir un depósito en una entidad financiera en euros, empeñado a favor de un tercero, como fianza o contragarantía de un aval o línea de avales que este tercero emita, en garantía del cumplimiento, por parte de la persona beneficiaria, de compromisos, contingencias u obligaciones de carácter técnico o financiero relacionados con la actuación o con la actividad corriente de la persona beneficiaria.

- Adquisición de unidades productivas en funcionamiento, con la incorporación de activos en uso, fondo de comercio y, si es el caso, de pasivos.

- Inversiones financieras en sucursales, filiales y/o sociedades en las que se cuente o pretenda conseguir una participación significativa en el capital, domiciliadas en determinados países, realizados en base a un plan de expansión internacional. Los fondos del préstamo, deberán ser aplicados en la sucursal, filial o entidad destino a alguna/s de las finalidades relacionadas en los puntos anteriores.

Los bienes objeto de financiación con el préstamo deberán ser adquiridos en propiedad a terceros por la persona beneficiaria. Para la parte del proyecto no financiada con cargo al préstamo, podrán ser admisibles fórmulas de pago aplazado con proveedores con o sin reserva de dominio, así como operaciones de arrendamiento financiero, aunque no se ejecute opción de compra en la fecha de finalización del plazo de ejecución del proyecto.

No obstante lo previsto en el anterior apartado 2, también podrá ser financiada la obra civil en inmuebles sobre los que exista un derecho de superficie o una concesión administrativa, y/o estén alquilados, limitándose en caso de alquiler a obras de reforma de inmuebles ya construidos.

Los gastos financiables deberán ser contratados y pagados directamente entre la persona beneficiaria del préstamo y el proveedor, excepto los gastos de desarrollo e innovación, que podrán ser realizados con medios y por personal de la propia persona beneficiaria.

En caso de bienes usados, podrán ser financiados siempre que se acredite mediante certificado de tasador independiente, que el precio no supera el valor de mercado y que es inferior al coste de bienes nuevos similares. Las inversiones previstas en los puntos e), f) y g) anteriores, no se consideran bienes usados a estos efectos.

Importe, Reembolso y Garantías de los Préstamos

El importe nominal de la operación de financiación no superará en ningún caso la suma de los conceptos de la actuación financiable pendientes de pago en la fecha de presentación de la solicitud.

Reembolso: Los préstamos serán reembolsables en los plazos y con las carencias señalados en el anexo I. En los préstamos bilaterales, una vez finalizado el período de carencia, el reintegro del préstamo se realizará en cuotas trimestrales con vencimiento el último día de cada trimestre natural, junto con la cantidad destinada al pago de intereses, con cuotas de intereses comunes más amortización, una vez finalizada la carencia.

El plan de amortización será calculado por el Igape y se incorporará al contrato de préstamo. Los pagos de la persona beneficiaria al Igape en concepto de amortización y coste de las operaciones financieras, serán realizados mediante transferencia bancaria a la cuenta designada en el contrato, o bien mediante domiciliación en la cuenta que la persona beneficiaria designe, para lo cual la titular deberá presentar, debidamente cubierto el formulario orden de domiciliación de débito directo SEPA que se incorpora en el anexo VII.5.

Las liquidaciones periódicas de los importes a ingresar o a cargar en la cuenta de domiciliación, serán calculadas por el Igape y comunicadas a la titular, a título informativo, a la dirección de correo electrónico señalado en el contrato de financiación. La no recepción de esta comunicación no eximirá a la titular del deber de pago en los plazos establecidos.

Garantías: El Igape podrá tomar las garantías de cumplimiento adecuadas según las características de cada operación. Con carácter general, todos los préstamos deberán contar con garantías adecuadas.

Con carácter general, los préstamos del Igape serán contratos bilaterales entre la persona beneficiaria y el Igape. No obstante, para las modalidades del anexo I que lo recojan expresamente, podrán formalizarse contratos de préstamo sindicado en los que participen entidades financieras que cofinancien la actuación, compartiendo riesgos y garantías, siempre y cuando así se autorice en el acuerdo de concesión.

Tipo de interés común: La titular podrá optar entre tipo de interés fijo o variable. Para el caso de préstamos a tipo de interés fijo, el tipo de interés nominal anual será determinado en el momento de la concesión como resultado de restar al tipo de mercado determinado conforme a lo establecido en el anexo II de las bases reguladoras, una bonificación, si es el caso, de hasta un máximo de 5 puntos porcentuales.

En ningún caso el tipo de interés fijo resultante será inferior al 0 %. Para los casos de préstamos a tipo de interés variable, se determinará también conforme a lo establecido en el anexo II, modificándose en función de las variaciones del tipo de referencia durante la vigencia del préstamo.

Para los préstamos bilaterales, los intereses comunes se liquidarán trimestralmente, coincidiendo con el último día del trimestre natural.

Tipo de interés de demora: en los préstamelos bilaterales, sin perjuicio del derecho de resolución del préstamo, en caso de retraso en el pago de alguna de las sumas debidas en virtud de este contrato, el prestatario incurrirá de pleno derecho en demora sin necesidad de requerimiento previo y vendrá obligado a pagar sobre la suma vencida el tipo de interés común del período más 4 puntos porcentuales anuales. Dichos intereses se liquidarán coincidiendo con el siguiente vencimiento trimestral de intereses.

Compatibilidad con Otras Ayudas

Los puntos porcentuales de reducción del tipo de interés serán 5, excepto en los casos en los que la ayuda implícita sumada a las otras ayudas amparadas en la normativa minimis que hubieran sido percibidas por la titular durante tres ejercicios consecutivos supere el límite aplicable en la citada normativa. En estos supuestos, podrán reducirse los puntos porcentuales de bonificación para ajustar la ayuda implícita al límite disponible.

La solicitud expresa de la titular y con carácter previo a la formalización del préstamo, podrá renunciar a la ayuda implícita.

Los préstamos recogidos en estas bases reguladoras serán compatibles con cualquier otra ayuda. Para los casos en los que se considere ayuda implícita, serán compatibles con otras siempre y cuando el importe conjunto no supere los límites máximos de intensidad de la ayuda resultantes de la normativa de aplicación.

Al estar la ayuda implícita sujeta al régimen de minimis, se deberá garantizar que de recibir la persona beneficiaria otras ayudas bajo el régimen de minimis no se supera el límite de 300.000 euros en los tres años previos a la concesión del préstamo. Para las empresas del sector de la pesca las ayudas de minimis totales que se concedan a una misma empresa no podrán superar 40.000 euros en los tres años previos a la concesión del préstamo.

La obtención de otras ayudas o subvenciones deberá comunicarse al Igape tan pronto como se conozca y, en todo caso, en el momento en que se presente documentación justificativa de la actuación realizada. En todo caso, antes de conceder el préstamo, se solicitará de la empresa una declaración escrita o en soporte electrónico, sobre cualquier ayuda de minimis recibida en los tres años anteriores a la solicitud de ayuda.

Proceso de Concesión

El plazo máximo para resolver y notificar el acuerdo de concesión/denegación será de tres meses desde la fecha de presentación de la solicitud y, transcurrido este, se podrá entender desestimada por silencio administrativo la solicitud de concesión.

Esta convocatoria se tramita de conformidad con lo dispuesto en el artículo 25 del Decreto 11/2009, de 8 de enero, por el que se aprueba el Reglamento de la Ley 9/2007, de 13 de junio, de subvenciones de Galicia (en adelante, Decreto 11/2009), en el cual se establece la tramitación anticipada de expedientes de gasto, condicionando la concesión de estas operaciones a la existencia de crédito adecuado y suficiente en el momento del acuerdo de concesión.

Para las puntuaciones y cualificaciones detalladas en las letras a) y b) del apartado 1 anterior, se establecen unos umbrales mínimos de aprobación, recogidos en los citados anexos I y IV respectivamente.

A los efectos de la determinación de la prelación temporal, la fecha para tener en cuenta será la fecha y hora de presentación de la solicitud. En caso de presentación de aportaciones o de que la solicitud requiera enmienda, se tendrá en cuenta...

Las modalidades de préstamo que se habiliten conforme al anexo I de las bases reguladoras podrán incorporar, si es el caso, una ayuda implícita por el ahorro de carga financiera para la persona beneficiaria respecto a un préstamo que se podría obtener en el mercado.

De conformidad con lo previsto en los artículos 17.3.b) y 20.8.a) de la Ley 38/2003, de 17 de noviembre, general de subvenciones, se transmitirá a la Base de datos nacional de subvenciones la información requerida por esta, el texto de la convocatoria para su publicación en la citada base y su extracto en el Diario Oficial de Galicia.

Casos de Estudio: El Impacto en la Realidad

Antes de abordar el panorama general, examinemos ejemplos concretos. Analicemos dos casos hipotéticos, uno de éxito y otro con desafíos, para ilustrar la complejidad de la interacción entre XesGalicia y los emprendedores gallegos:

Caso de Éxito: BioGalicia

Una empresa de biotecnología gallega, "BioGalicia," recibió financiación a través del programa XesGalicia para desarrollar un nuevo medicamento. La financiación les permitió contratar personal cualificado, adquirir equipos de última generación y superar la fase inicial de investigación.

Este caso demuestra la capacidad de XesGalicia para impulsar proyectos innovadores con alto potencial de crecimiento, generando empleo cualificado y contribuyendo a la diversificación económica de Galicia. Sin embargo, es crucial analizar si este éxito se debe únicamente a XesGalicia o también a otros factores como la capacidad de gestión del equipo de BioGalicia, el mercado objetivo o el momento económico.

Caso con Desafíos: Artesanía Rías Baixas

Una pequeña empresa familiar dedicada a la artesanía, "Artesanía Rías Baixas," solicitó financiación a través de XesGalicia, pero su solicitud fue rechazada.

El análisis de esta situación revela la necesidad de una evaluación exhaustiva de los criterios de selección, la claridad de los requisitos y la accesibilidad del proceso para pequeñas empresas con menos recursos y experiencia en la gestión de proyectos. Este caso resalta la importancia de mejorar la transparencia y accesibilidad de los programas de financiación, evitando la exclusión de proyectos viables por falta de información o requisitos excesivamente complejos.

Estos ejemplos ilustran la necesidad de un análisis crítico, considerando no solo los éxitos, sino también los desafíos y las áreas de mejora. La comprensión de estas experiencias individuales nos permite construir un panorama más completo y preciso del impacto de XesGalicia.

Análisis de los Programas de Financiación: Una Visión Detallada

XesGalicia ofrece una variedad de instrumentos de financiación, cada uno con sus propias características y requisitos. Un análisis detallado de cada programa es crucial para comprender su alcance y eficiencia. Esto incluye:

- Líneas de financiación específicas: Descripción detallada de cada línea, incluyendo los requisitos de elegibilidad, la cantidad de financiación disponible, el tipo de interés, el plazo de devolución y los procesos de solicitud.

- Acceso a la financiación: Evaluación de la accesibilidad de los programas para diferentes tipos de emprendedores, considerando factores como el tamaño de la empresa, el sector de actividad, la experiencia empresarial y la ubicación geográfica.

- Impacto económico y social: Análisis del impacto de los programas en la creación de empleo, la innovación, el desarrollo regional y la competitividad de las empresas gallegas. Se debe considerar tanto el impacto directo como el indirecto.

- Transparencia y eficiencia: Evaluación de la claridad de los procesos de solicitud, la eficiencia de la gestión de las solicitudes y la transparencia en la asignación de fondos. Se debe analizar la existencia de mecanismos de control y supervisión para garantizar la buena utilización de los recursos públicos.

Este análisis debe considerar la perspectiva de diferentes actores: los emprendedores, los gestores de XesGalicia, las instituciones públicas y la sociedad en general. Es fundamental una visión holística que integre todos estos puntos de vista para obtener una comprensión completa de la situación.

Comparativa con Otros Modelos de Financiación: Un Contexto Amplio

Para situar XesGalicia en su contexto, es necesario compararlo con otros modelos de financiación para emprendedores, tanto a nivel nacional como internacional. Esto permitirá identificar las mejores prácticas, las áreas de mejora y las posibles estrategias para optimizar su funcionamiento. La comparación debe incluir:

- Programas de financiación nacionales: Comparativa con programas similares a nivel nacional, analizando sus similitudes y diferencias en términos de acceso, requisitos, impacto y gestión.

- Programas de financiación europeos: Análisis de la integración de XesGalicia con los programas de financiación europeos, explorando las oportunidades y los desafíos asociados a la obtención de fondos comunitarios.

- Modelos de financiación privados: Comparación con otras fuentes de financiación privadas, como capital riesgo, business angels y crowdfunding, analizando sus ventajas y desventajas en relación con XesGalicia.

Esta comparación permitirá identificar las fortalezas y debilidades de XesGalicia en relación con otros modelos, proporcionando una base sólida para la formulación de recomendaciones y estrategias de mejora.

El Futuro de XesGalicia: Desafíos y Oportunidades

Finalmente, es esencial abordar los desafíos y oportunidades que enfrenta XesGalicia en el futuro. Esto incluye:

- Adaptación a las nuevas tendencias: Necesidad de adaptarse a las nuevas tendencias en el ecosistema emprendedor, como la economía digital, la economía circular y la innovación social.

- Mejora de la accesibilidad: Implementación de estrategias para mejorar la accesibilidad de los programas para diferentes tipos de emprendedores, incluyendo aquellos de zonas rurales o con menos recursos.

- Colaboración público-privada: Fomento de la colaboración entre las instituciones públicas y el sector privado para aumentar la eficiencia y el impacto de los programas de financiación.

- Monitorización y evaluación: Implementación de sistemas de monitorización y evaluación para medir el impacto real de los programas y ajustar las estrategias en función de los resultados.

El futuro de XesGalicia depende de su capacidad para adaptarse a las nuevas realidades, mejorar su eficiencia y responder a las necesidades cambiantes del ecosistema emprendedor gallego.

Ayudas y Subvenciones a través de IGAPE

El IGAPE (Instituto Galego de Promoción Económica) también juega un papel crucial en el apoyo a las iniciativas emprendedoras en Galicia. A través del Fondo Galicia Iniciativas Emprendedoras (FGIE), se ofrece financiación a proyectos innovadores con potencial de crecimiento.

Beneficiarios del FGIE:

- Sociedad mercantil con una fecha de constitución no superior a 42 meses en el momento de la solicitud del fondo.

- Proyecto innovador (innovación de productos/servicios y/o procesos). No es necesario que sean proyectos tecnológicos.

- Proyecto con potencial de crecimiento y capacidad potencial de internacionalización.

- Proyecto realista, viable técnica, comercial y financieramente.

- Capacidad técnica y de gestión de los emprendedores y/o equipo directivo.

- Proyecto invertible, propuesta interesante para inversores, entidades financieras y/u otras empresas.

Financiación del FGIE:

El FGIE se estructura en 3 tramos diferentes en función de las necesidades financieras totales del proyecto empresarial en los 18 meses posteriores a la solicitud del mismo. En función del tramo, las necesidades de aportaciones de capital social por parte de los promotores y las cuantías hasta las que puede llegar el FGIE varían. La aportación del FGIE al proyecto puede constituirse mediante un préstamo participativo en la empresa y/o por una participación en el capital.

La información ofrecida por este medio se hace únicamente a título informativo, y la Diputación de Pontevedra se reserva el derecho de suspender su difusión total o parcialmente y de modificar la estructura y contenidos de este sitio sin previo aviso.

Sodiga Galicia Sociedad de Capital Riesgo, S. A.: acompaña proyectos de inversión en empresas consolidadas o de sectores estratégicos en Galicia con alto potencial de crecimiento.

Galicia Compite, FICC: proyectos empresariales, en todo tipo de sectores, de nueva creación o consolidados. Proyectos de internacionalización, con base tecnológica, etc.

Inversión: Equivalente a la aportación de los socios promotores y / o inversores.

Préstamos participativos: no tiene por qué ir acompañado de una participación en capital.