En algún momento de la vida de una empresa, es probable que se necesite pedir un aval bancario, pero quizás no se sepa exactamente en qué consiste este término financiero. Hoy, desgranamos al detalle una de las acciones más comunes a la hora de solicitar la hipoteca o alquilar una vivienda. Comprar una casa acarrea importantes decisiones, como la de solicitar un préstamo hipotecario. Se trata de una práctica habitual para todas aquellas personas que desean comprar una casa. Aunque hablamos de un proceso común, es importante conocer en profundidad algunos detalles relacionados como el aval bancario, que es básicamente una garantía de pago que ofrece el banco para responder ante terceros.

Si tienes un negocio, es probable que en algún momento necesites un préstamo o una línea de crédito para financiar el circulante, ampliar tu almacén o poner en marcha un proceso de internacionalización.

¿Qué es el Aval Bancario para Alquilar un Piso y por qué se pide?

¿Qué es un Aval Bancario?

¿Qué es exactamente un aval bancario? Se trata de una garantía a través de la cual una entidad bancaria se responsabiliza del cumplimiento del pago del cliente ante un tercero. En otras palabras, podríamos decir que se trata de una especie de préstamo, aunque con algunos matices. La entidad financiera adquiere un riesgo, pero a diferencia del préstamo, no le supone un desembolso inmediato de dinero, aunque sí puede suponerlo en un futuro. El funcionamiento es sencillo. En el supuesto caso de que el cliente no cumpliera con las obligaciones hacia el tercero, este puede reclamar el importe completo al avalista (el banco). En este momento, el banco se hará cargo del incumplimiento gracias a la solvencia de la entidad.

Un aval bancario es una herramienta esencial para las empresas que buscan crecer con respaldo y credibilidad. Permite a una empresa fortalecer su solvencia y garantizar obligaciones con terceros, como entidades financieras, proveedores y otras empresas.

Una empresa puede solicitar un aval bancario tanto para operaciones financieras como para compromisos no financieros. Puede contratar un aval bancario cualquier persona física o jurídica que necesite garantizar el cumplimiento de una obligación, incluyendo empresas y autónomos.

Partes Intervinientes en un Aval

En un aval intervienen tres figuras perfectamente diferenciadas que cumplen distintos roles legales:

- Avalado: Es quien contrata el aval y se compromete a cumplir con la obligación principal, ya se trate de una pyme, un autónomo o una persona física.

- Beneficiario: Es el receptor del aval, quien ha solicitado la presentación del mismo, generalmente una entidad bancaria o la Administración pública.

- Avalista: Es la empresa u organización, como las Sociedades de Garantía Recíproca, que garantiza por medio del aval que el avalado cumplirá sus obligaciones, respondiendo por este ante el beneficiario en caso de incumplimiento.

Tipos de Avales

Actualmente, los más comunes son los avales bancarios para el alquiler, pero empecemos por el principio. Los avales bancarios se utilizan para realizar gestiones de compraventa de viviendas o, por ejemplo, en licitaciones de obras, concursos públicos, etc.

Más allá de estas dos categorías principales, existe una figura adicional que debes conocer. El preaval es un compromiso previo de la entidad financiera.

A continuación, se describen algunos tipos de avales:

- Preaval: A petición del cliente, el banco adquiere el compromiso de formalizar un aval definitivo en el momento en que se precise.

- Aval técnico: Este tipo de aval, conocido popularmente como aval para licitación, permite a las empresas garantizar las obligaciones legales y formales ante Hacienda, Tribunales y otros Organismos Públicos para el cumplimiento de la legislación vigente.

- Aval económico-comercial: En este tipo de aval, Iberaval responde de un pago aplazado (ya sea un alquiler, compra, pagos a Hacienda, etc.).

- Aval económico-financiero: En estos avales técnicos para empresas, se garantiza que se va a pagar algo en un futuro.

Los avales económicos pueden, a su vez, ser avales comerciales. El tipo de fianzas ante la administración, pueden ser provisionales ó definitivas, dependiendo si responden ante una licitación pública en concurso convocada por las administraciones públicas (provisionales) o si una vez adjudicado el concurso, se formalizan para garantizar el cumplimiento de ese contrato de obra, gestión de servicios, suministros o asimilados.

Este tipo de aval técnico está concebido como un aval para licitación en mercados internaciones, permite a las empresas garantizar las obligaciones legales y formales ante Organismos Públicos fuera del Territorio Nacional, en cumplimiento de contrato de obra, gestión de servicios, suministros o asimilados en país extranjero.

Tipos de Avales según la Obligación Garantizada

- Exclusivamente monetaria: Garantizan una obligación de pago, como la devolución de un préstamo o el cumplimiento de un contrato de alquiler.

- Técnica o contractual: Garantizan el cumplimiento de una obligación no monetaria, sino contractual.

En los ámbitos financiero y comercial en los que se desempeñan las empresas, es fundamental conocer la variedad de avales que existen y comprender su uso en los diferentes contextos para elegir la modalidad más adecuada, según la operación que necesitas garantizar:

- Aval provisional: Este tipo de aval se usa, fundamentalmente, para participar en licitaciones públicas o subastas, ya que su objetivo es garantizar que la empresa mantendrá la oferta presentada. Actúa como una fianza provisional, por lo que, si el avalado accede al contrato de obra o suministro, tendrá que presentar otra garantía definitiva.

- Aval financiero: Este tipo de aval suele ser necesario cuando solicitas un préstamo o crédito, ya que así el banco se asegura de recibir el pago. Se utiliza para respaldar las obligaciones financieras que contraen las empresas frente a terceros, ya se trate de líneas de crédito, préstamos bancarios o letras financieras. Como este aval reduce el riesgo al que se expone el beneficiario, suele mejorar las condiciones de financiación para que las pymes y autónomos puedan obtener tipos de interés más bajos y plazos de devolución más amplios. También son una opción válida para cubrir el aplazamiento de pago o los préstamos ante la Administración.

- Aval técnico: Estos avales garantizan que cumplirás con los compromisos no dinerarios que hayas contraído. Son comunes para respaldar importaciones y la ejecución de obras. También suelen ser un requisito para participar en concursos públicos y licitaciones, así como para garantizar las obligaciones legales contraídas con la Administración cuando se reciben subvenciones estatales. La principal diferencia entre el aval técnico y económico radica en que el primero garantiza el cumplimiento de tus obligaciones contractuales, mientras que el segundo cubre tus compromisos de índole financiera.

- Aval comercial: Esta modalidad de aval se usa en las compraventas para garantizar el pago de la cantidad acordada. Se puede emplear para avalar todo tipo de bienes, así como el fraccionamiento de los pagos a los proveedores, las sumas que entregas de manera anticipada y los pagos a cuenta. También se puede utilizar para avalar pagos rotativos, como los que se realizan cuando recibes suministros periódicos. De hecho, es habitual en acuerdos de suministros y en las transacciones entre empresas cuando median sumas elevadas.

¿Cuándo se Necesita un Aval?

A lo largo de la vida de una empresa, es probable que atraviese diferentes situaciones en las que necesite un aval. Es probable que necesites recurrir a estos avales si vas a participar en licitaciones y concursos públicos, ya que la Administración querrá cerciorarse de que puedes cumplir con las obligaciones que contraigas. También los necesitarás para acceder a proyectos de gran envergadura en el sector privado.

Las empresas también suelen solicitar avales para obtener la financiación bancaria imprescindible para realizar inversiones. Esas garantías pueden servirte para mejorar la infraestructura de tu empresa, ampliar el almacén, contratar más personal o, incluso, poner en marcha un proceso de internacionalización.

Los negocios de reciente constitución, que suelen tener más dificultades para acceder a préstamos por la falta de historial crediticio y garantías, también recurren a menudo a los avales para financiar la compra de equipamiento o el alquiler del local.

Supón que tu empresa necesita financiar maquinaria y el banco solicita una garantía. Si la empresa incumple, el avalista asume la deuda.

Ventajas de un Aval para Préstamos

- Mejores condiciones: Conseguir un aval te brindará una posición más ventajosa frente a la entidad bancaria para que puedas negociar plazos de devolución más cómodos o intereses más bajos.

- Tipos de interés más bajos: Dado que los préstamos con aval representan un riesgo menor para las entidades bancarias, en comparación con las operaciones financieras sin aval, pueden aplicar tipos de interés más bajos.

- Mayor financiación: El aval puede facilitarte el acceso a una mayor financiación, ya que los bancos suelen ofrecer préstamos o líneas de crédito mayores cuando la pyme o el autónomo cuenta con otra entidad que los avale.

- Acceso a financiación sin historial crediticio: También brinda acceso a la financiación bancaria a las empresas que no cuentan con un historial crediticio, como los negocios de reciente constitución o aquellos muy pequeños que no disponen de bienes suficientes para garantizar la devolución del préstamo.

Beneficios de Contar con un Aval

- Solvencia: Un aval bancario permite a una empresa fortalecer su solvencia.

- Seguridad y confianza: Los avales bancarios son una herramienta esencial para las empresas que quieren crecer con respaldo y credibilidad.

- Crecimiento: Los avales bancarios son una herramienta esencial para las empresas que quieren crecer con respaldo y credibilidad.

Requisitos para Solicitar un Aval

Cada SGR establece sus propios requisitos, aunque en sentido general existen algunas condiciones transversales:

- Ser autónomo o tener una pequeña y mediana empresa, lo cual implica que no puede emplear a más de 250 trabajadores, el volumen de facturación debe ser inferior a los 50 millones de euros y la cifra de balance inferior a 43 millones de euros.

- El negocio no puede estar en vías de disolución ni en concurso de acreedores.

- Estar al corriente de pagos con la Seguridad Social y la Agencia Tributaria.

A dichos requisitos se pueden sumar otros, como no operar en el sector inmobiliario o en industrias contaminantes. De hecho, es probable que tengas que presentar el modelo de declaración de “No causar perjuicio significativo” al medioambiente durante todo el ciclo vital del proyecto o actividad que vayas a desarrollar, tanto durante la fase de implantación como al final de su vida útil.

También se valora positivamente la formación profesional y la experiencia laboral en el sector.

Documentación Necesaria para Autónomos

- Solicitud de aval, en la cual debes indicar tus datos, si se trata de un préstamo o un crédito, su importe y el plazo de devolución o si necesitas un aval técnico. También tendrás que señalar el objeto de la operación y si existen otros avalistas o créditos bancarios.

- Memoria de la actividad económica en la que indiques tus principales objetivos, así como los productos y/o servicios que ofreces, la actividad que desempeñas, la distribución prevista del capital, las inversiones que vas a realizar y la previsión de ingresos, gastos y rendimientos durante varios ejercicios, generalmente tres años. Este documento es muy importante, ya que permite valorar la viabilidad económica y financiera de tu proyecto.

- Cuenta de Pérdidas y Ganancias de los dos últimos ejercicios cerrados y del actual, un documento contable esencial, ya que refleja el resultado económico de la actividad que desempeñas.

- IRPF, resumen anual de IVA, Modelo 347 y último recibo de pago a la Seguridad Social.

Documentación Necesaria para Pymes

- Solicitud de aval.

- Escrituras de constitución de la sociedad.

- Autorización a una entidad declarante para solicitar el informe a la C.I.R.B.E.

- Impuesto de Sociedades de los dos últimos ejercicios cerrados.

- Declaración de ayudas públicas recibidas o solicitadas.

- Balance y Cuenta de Pérdidas y Ganancias del ejercicio en curso.

- Resumen anual de IVA en curso, Modelo 347 del último ejercicio.

En el caso de las sociedades de reciente constitución, deben presentar su plan de negocio. En éste debes describir tu actividad y productos o servicios, incluyendo un estudio de mercado y un análisis de la competencia. Tendrás que presentar, además, el plan de inversión, con la previsión de los resultados a tres años para demostrar que tienes un modelo de negocio sólido que te permita devolver el préstamo.

Ten en cuenta que la SGR valorará positivamente que estés incursionando en un sector en auge. Contar con un proyecto de internacionalización o con planes para invertir en I+D son otros factores que inclinarán la balanza a tu favor.

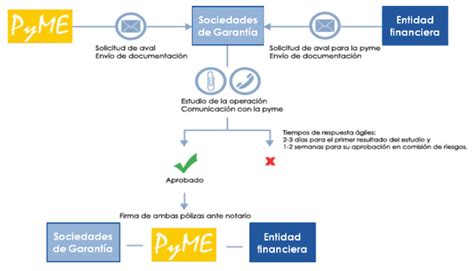

Pasos para Conseguir un Aval

En la actualidad, gracias a la digitalización, conseguir un aval se ha convertido en un trámite muy sencillo que puedes realizar desde tu hogar o puesto de trabajo.

- Elegir la SGR: Primero necesitas elegir la SGR que opere en tu Comunidad Autónoma o, en su defecto, CREA SGR, una entidad especializada en los sectores audiovisual, cultural, contenidos digitales, juego, ocio, entretenimiento y deporte a nivel nacional.

- Solicitud online: Las SGR brindan la posibilidad de presentar la solicitud online. Para ello, tendrás que registrarte en su plataforma y rellenar todos los datos, además de elegir el tipo de aval que necesitas, ya sea técnico o financiero.

- Adjuntar documentación: Luego, tendrás que adjuntar la documentación solicitada.

- Valoración: Una vez que presentes la solicitud, los expertos de la SGR valorarán tu petición.

- Información y autorización: Si consideran que es viable, te informarán de manera más detallada sobre los costes de la operación y autorizarán la concesión del aval.

Ejemplo de Proceso en una SGR

En nuestro primer contacto, nos enfocamos en entender tus ideas y necesidades financieras, al tiempo que te informamos sobre nuestras condiciones de aval. Tras recibir tus datos financieros, realizamos un análisis inicial para verificar la viabilidad de tu proyecto. Posteriormente, presentamos tu solicitud al Comité de Riesgos y te mantenemos informado en cada etapa del proceso. A través de nuestra plataforma online, podrás darte de alta y solicitar el aval.

Entidades que Ofrecen Avales

Avalia SGR

Uno de los objetivos básicos de Avalia, es poder ayudar a las PYMES, facilitándoles su financiación y obteniendo mejores condiciones económicas para las inversiones que realicen. Para ello se han firmado convenios de colaboración con las principales Cajas y Bancos en Aragón que facilitan este tipo de operaciones.

Avalia cuenta con la posibilidad de otorgar garantías personales por aval o por cualquier otro medio admitido en Derecho. La clasificación de sus productos se centraría en los Avales Financieros, que son los que se prestan a los socios ante las entidades financieras y los Avales Técnicos que son los otorgados ante cualquier otra entidad no financiera, administraciones públicas y organismos oficiales, por ejemplo.

Avalia ha firmado Convenios con las entidades financieras con el fin de mejorar, tanto las condiciones que éstas aplican a sus productos, como el propio acceso a la financiación. Por ello, y aun contando con la comisión por el aval, el coste total que acomete la empresa es inferior al que se obtiene individualmente por parte de la misma. Además, en el caso de que la formalización de la operación requiera la constitución de garantía real a favor de AVALIA, los gastos de formalización se verán bonificados en un 90 % de la cuota del Impuesto de Actos Jurídicos Documentados.

El plazo de los avales puede variar en función de la operación, siendo el plazo máximo contemplado, 15 años.

La obligatoriedad de adquirir unas participaciones, viene marcada por la propia ley. Todas las SGR sólo pueden otorgar avales a favor de sus socios partícipes, siendo por tanto requisito imprescindible el constituirse como socio. Estas aportaciones realizadas sólo es obligación mantenerlas tanto en cuanto existen riesgos de avales en vigor, siendo posteriormente devueltas si el socio lo solicita.

La seguridad de las mismas las otorga la propia solvencia de Avalia, y la misma está demostrada tanto en cuanto se cuenta con el Gobierno de Aragón como socio protector mayoritario y además la misma es supervisada, inspeccionada y controlada directamente por el Banco de España.

Un problema que cada vez más se están encontrando las pymes, es que las Entidades clasifican a sus clientes con un tope de riesgos y consumo de recursos en función de su rating y por tanto de su calidad de riesgo. Avalia ha firmado convenios con el fin de poder colaborar con los propios Bancos y Cajas y facilitar a las pymes el obtener mayores riesgos y todo ello gracias a la consideración de Avalia como entidad financiera. Por tanto los Bancos y Cajas obtienen una considerable reducción en el consumo de los riesgos que son avalados por Avalia, beneficiándose igualmente del rating de la misma.

La Comunidad Autónoma necesita y requiere de los emprendedores, como uno de los motores esenciales para el desarrollo económico de la misma. Por ello es fundamental el favorecer a los mismos en la obtención de sus fuentes de financiación ajenas, siendo AVALIA un instrumento ágil y eficaz para conseguirla. En el actual mercado financiero, las Cajas y Bancos prestan avales a sus clientes como alternativa al resto de productos. Estos avales consumen riesgos que podrían ser utilizados por las pymes para obtener otro tipos de riesgos bancarios. Por tanto el acudir a Avalia hace que los avales que se otorgan a las pymes a través de la misma puedan permitir a dichas empresas el incrementar sus posiciones de riesgo.

Avalia cuenta con una experiencia muy importante en la concesión de avales técnicos como son los que Vd. necesita. Una de las principales ventajas que Vd. notará rápidamente es la facilidad , sencillez y sobre todo rapidez(menos de 24 horas) con la que le son confeccionados sus avales. AVALIA clasifica sus necesidades y le otorga una línea de la que podrá usted disponer a su conveniencia, sin tener que pagar más que por la parte que utilice.

Las Entidades financieras clasifican los riesgos que autorizan a sus clientes en función de su nivel de riesgo. Este nivel de riesgo lo evalúan con ratings. Por su parte Avalia Aragón como entidad financiera normalmente tendrá un rating superior al que pueda obtener una pyme; por tanto en caso de que la pyme tenga las operaciones avaladas por Avalia, el rating considerado por la Entidad es el mejor entre la pyme y Avalia, y por tanto automáticamente la capacidad de incrementar riesgo aparece para la empresa.

Líneas de inversión y liquidez adaptadas a las necesidades principales de las empresas y autónomos aragoneses. Destinadas a apoyar el inicio de la actividad, o a conseguir la infraestructura necesaria para el arranque del proyecto. Requeridos por el Gobierno Aragonés, Seguridad Social y otras entidades públicas.

Sogarpo

En Sogarpo trabajamos para ofrecer soluciones reales a las situaciones de los autónomos y pymes gallegas. Descubre la sólida garantía que Sogarpo ofrece a las pymes asociadas ante las entidades financieras. Opta por avales eficientes: libera recursos, asegura contratos y facilita el flujo comercial, todo a un costo reducido y con beneficios fiscales.

Sogarpo desempeña un papel crucial en el impulso de las pymes, motor fundamental de nuestro entramado empresarial.

Iberaval

Estar dado de alta como socio partícipe de Iberaval. Los avales para inversión son una modalidad de aval financiero que permite la financiación de empresas a medio y largo plazo en condiciones preferentes; y en concreto, la financiación de su patrimonio empresarial e inversión productiva para ejercer su actividad. A la hora de invertir en activos fijos - maquinaria e instalaciones - para ejercer su actividad, el máximo importe avalado al que puede accederse en este ámbito se sitúa en los 750.000 euros, y el plazo de amortización irá de los tres a los 15 años, con un máximo de 24 meses de carencia.

Los avales para circulante, son una opción de financiación de empresas a corto plazo con tipos de interés bajos, en los que el importe máximo al que puede accederse se sitúa en los 750.000 euros; con un plazo de amortización irá de los 1 a los 10 años, en el caso de los préstamos, con un máximo de 24 meses de carencia.

Línea de avales para empresas con operaciones de comercio exterior. Con esta línea Iberaval respalda el acceso a financiación de exportaciones -pre y post financiaciones- y de importaciones.

El confirming es el aseguramiento de los pagos a los principales proveedores por parte de la entidad financiera hasta el límite fijado. Se trata de un producto financiero especialmente útil y que en estos momentos reclaman por su valía las empresas. Con esta herramienta, la compañía solicitante se beneficia no sólo de la posibilidad de aplazar sus pagos a proveedores sino que, además, cuenta con financiación para poder anticiparlos, por lo que el poder de negociación frente al proveedor se fortalece. El banco, en este caso, actúa como gestor de los pagos y financiador a los proveedores, mientras que Iberaval se convierte en garante en el 50% de la operación”. La empresa pagadora logra financiación sin apenas costes, la entidad financiera obtiene clientes y recursos y el proveedor puede cobrar en un plazo determinado, o antes, con unas condiciones adecuadas de mercado. En este caso, el papel de Iberaval es el de fiar parte del crédito.

Es una operación de anticipo de facturas parecida al descuento de papel o al descuento de pagarés. Mediante el factoring la empresa cede las facturas que han generado sus ventas a otra compañía para que se encargue de su gestión de cobro. Factorizar un contrato permite ofrecer financiación a la pyme suprimiendo el riesgo del deudor.

Tabla de Importes Máximos de Avales

| Tipo de Aval | Importe Máximo |

|---|---|

| Avales para Inversión | 750.000 € |

| Avales para Circulante | 750.000 € |

| Microcrédito SGR | 25.000 € |

| Préstamo SGR | 100.000 € |

Si estás buscando potenciar tu negocio y requieres la mejor alternativa de financiación, estamos a tu disposición para brindarte asesoramiento y hallar la opción financiera más adecuada para convertir tu proyecto en una realidad exitosa.

Para solicitar tu aval puedes hacerlo rellenando el formulario que te indicamos a continuación para que un gestor de Garántia te llame y le expliques tu proyecto, a través de nuestra plataforma online donde podrás completar todo el proceso, o contactando con nosotros en cualquiera de nuestras sedes o a través de tu Entidad Financiera habitual.

Examinada esta documentación, nuestros analistas estudian la viabilidad de la operación, tras lo cual se produce su aprobación o denegación, que es comunicada al cliente. Una vez aprobada, se procede a la formalización de la operación, concertándose con el cliente y la entidad financiera (en su caso) la fecha y el lugar para ello.

¿Qué coste tiene un aval?

El aval es un producto de riesgo, por lo que siempre tiene un coste para quien lo contrata. Una de las principales ventajas de los avales de las SGR es que tienen costes más reducidos.