En el complicado viaje de convertir ideas audaces en realidades prósperas, los emprendedores desafían las convenciones y dan forma a un paisaje empresarial dinámico. Si llevas tiempo dándole vueltas a una idea de negocio y quieres cumplir tu sueño empresarial, el dinero no tiene que ser un problema. Este artículo explora en profundidad las ayudas que ofrece La Caixa a emprendedores, analizando sus diferentes programas de financiación y apoyo desde una perspectiva multidisciplinar.

Este artículo abordará el tema desde lo particular a lo general, examinando casos específicos para luego construir una visión completa y matizada del ecosistema de apoyo que La Caixa ofrece a los nuevos negocios.

Ejemplos Concretos de Ayudas: Un Primer Acercamiento

Comenzaremos con ejemplos concretos de ayudas ofrecidas por La Caixa, para luego analizar sus características generales. Imaginemos tres casos hipotéticos:

- Caso 1: Un joven arquitecto desea abrir su propio estudio de diseño de interiores. Necesita financiación para adquirir mobiliario y software especializado, así como para cubrir los gastos iniciales de funcionamiento.

- Caso 2: Una emprendedora con experiencia en el sector tecnológico busca capital semilla para desarrollar una aplicación móvil innovadora. Requiere financiación para la programación, el marketing y la gestión legal.

- Caso 3: Un equipo de ingenieros biomédicos ha desarrollado un dispositivo médico pionero y busca financiación para llevarlo al mercado. Necesitan capital para la producción, las certificaciones regulatorias y la comercialización.

Cada uno de estos casos ilustra la diversidad de necesidades de financiación y apoyo que enfrentan los emprendedores. La Caixa, a través de sus diferentes programas, busca cubrir estas necesidades de forma específica, aunque la aplicación de los recursos disponibles puede variar dependiendo de factores como el sector, la etapa de desarrollo del proyecto y el perfil del emprendedor.

Análisis de los Programas de Financiación: Microcréditos, Capital Riesgo y más

La Caixa ofrece una gama diversa de instrumentos de financiación. Algunos ejemplos incluyen:

- Microcréditos: Destinados a emprendedores que necesitan financiación inicial para cubrir gastos de funcionamiento o adquisición de activos. Estos microcréditos suelen tener condiciones más flexibles que los préstamos tradicionales, considerando la situación de riesgo inherente a las nuevas empresas.

- Capital Riesgo: Para proyectos con mayor potencial de crecimiento y escalabilidad, La Caixa ofrece acceso a capital riesgo a través de sus distintas filiales o en colaboración con otras entidades. Este tipo de financiación suele ir acompañada de asesoramiento y mentoring por parte de expertos.

- Líneas de crédito: La Caixa pone a disposición de los emprendedores líneas de crédito con condiciones preferenciales, especialmente diseñadas para facilitar el acceso a la financiación en las diferentes etapas de desarrollo de la empresa.

- Subvenciones y Becas: Además de la financiación directa, La Caixa ofrece subvenciones y becas dirigidas a emprendedores con proyectos innovadores en áreas específicas, como la tecnología, la sostenibilidad o la economía social.

La selección del instrumento de financiación más adecuado dependerá del análisis individual de cada proyecto, considerando aspectos como la etapa de desarrollo, el volumen de financiación requerido, el perfil de riesgo y la capacidad de repago.

Programa de Apoyo Empresarial a las Mujeres (PAEM)

El objetivo del Programa de Apoyo Empresarial a las Mujeres (PAEM) consiste en proporcionar financiación a través de microcréditos, en condiciones ventajosas y sin necesidad de avales, a los proyectos empresariales de mujeres, proporcionándoles el asesoramiento necesario. Este Programa está promovido por el Instituto de la Mujer y para la Igualdad de Oportunidades (IMIO), organismo autónomo adscrito al Ministerio de Sanidad, Servicios Sociales e Igualdad, y MicroBank (banco social de La Caixa). En el mismo participan, como entidades colaboradoras, las Cámaras de Comercio y otras entidades de acción social.

Condiciones de Financiación PAEM:

- Importe máximo: 30.000 euros.

- Financiación máxima: 100% del coste total del proyecto.

- Plazo de amortización: 6 años mas 6 meses de carencia optativos.

- Tipo de interés fijo: 6,90%.

- No se requieren avales.

- Sin comisiones de apertura, estudio o amortizaciones.

Beneficiarios:

Mujeres emprendedoras y empresarias que vayan a crear, promocionar, consolidar, expandir o mejorar sus proyectos empresariales.

Los requisitos de participación serán:

- Que tengan dificultades para obtener un crédito en el sistema financiero tradicional al no contar con avales y garantías.

- Que inicien su actividad o la hayan iniciado en un periodo inferior a cinco años.

Puede consultar las condiciones financieras del préstamo sin avales en el siguiente enlace: Microbank

Microcréditos de la Caixa para jóvenes emprendedores de Castilla-La Mancha

Más allá de la Financiación: Apoyo y Mentoría

El apoyo de La Caixa a los emprendedores va más allá de la simple financiación. Ofrecen un amplio abanico de servicios de apoyo, incluyendo:

- Mentoring y asesoramiento empresarial: Acceso a una red de mentores con amplia experiencia en diferentes sectores, que guían y asesoran a los emprendedores en la gestión de sus negocios.

- Formación y talleres: Programas de formación especializados en áreas clave para el éxito empresarial, como la gestión financiera, el marketing digital, la gestión de equipos y la innovación.

- Acceso a redes de contactos: La Caixa facilita el networking entre emprendedores, inversores y otras entidades relevantes del ecosistema emprendedor.

- Espacios de coworking: En algunas ocasiones, La Caixa ofrece acceso a espacios de coworking, facilitando la colaboración y el intercambio de ideas entre emprendedores.

Este apoyo integral es crucial para aumentar las posibilidades de éxito de los proyectos emprendedores, proporcionando las herramientas y recursos necesarios para superar los desafíos inherentes al lanzamiento y crecimiento de una empresa.

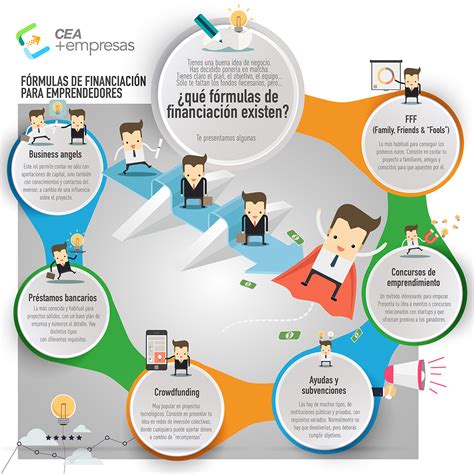

Otras Ayudas y Subvenciones para Emprendedores a Nivel Nacional

Además de las ayudas específicas de La Caixa, existen otras opciones de financiación y apoyo a nivel nacional que pueden ser de interés para los emprendedores:

- Pago Único por Desempleo o Capitalización del Desempleo: En vez de cobrarlo mes a mes, te lo dan del tirón para que destines el dinero a poner en marcha un negocio como autónomo o sociedad.

- Ayudas ICO: Los créditos ICO ofrecen un catálogo de ayudas para financiar proyectos de inversión como necesidades de liquidez de autónomos y empresas. Estas ayudas abarcan una variedad de sectores, desde la tecnología hasta la sostenibilidad, brindando a los emprendedores la oportunidad de acceder a recursos financieros sin comprometer su capital. Además, se enfocan en proyectos innovadores que contribuyen al desarrollo económico y la creación de empleo.

- Programa Desafío Mujer Rural: Destinado para la inserción laboral y el emprendimiento de las mujeres en el ámbito rural.

- PROGRAMA INNOVATIA 8.3: Gracias a la colaboración entre el Instituto de la Mujer y la Universidad de Santiago de Compostela.

- Plan de Choque por el empleo joven 2019-2021 del SEPE: Si eres una mujer joven y quieres emprender, puedes optar a las ayudas del Ministerio de Trabajo a través del Plan de Choque por el empleo joven 2019-2021 del SEPE que ofrece apoyo a negocios que tengan una base tecnológica donde participen mujeres.

- CDTI (Centro para el Desarrollo Tecnológico Industrial): El brazo ejecutor de este Ministerio es el CDTI (Centro para el Desarrollo Tecnológico Industrial ) con diversas líneas de financiación . Se trata de una empresa pública cuyo objetivo es fortalecer el tejido empresarial español y su relación con la alta industria y el desarrollo tecnológico. Tiene varios programas orientados al facilitar el acceso a financiación a empresas de base tecnológica en España.

Otras fuentes de financiación

- Inversores privados y plataformas de financiación colaborativa: En el primer caso tendrás que currarte una buena red de contactos y una idea de negocio atractiva.

- eAwards: Otro de los grandes premios es el eAwards 🚀 al emprendimiento a nivel Europeo y Latinoamericano.

- Buscador para ayudas e incentivos para las empresas (PAE): aquí puedes encontrar todas las convocatorias para ayudas y subvenciones que se publican en los diarios oficiales del Estado, en cada Comunidad Autónoma y en diarios locales.

- Programas y líneas de financiación de la actividad emprendedora: encontrarás todas las medidas relacionadas con la actividad emprendedora que se hace desde la Administración. Lo más interesante que podemos encontrar aquí son los diez principios del denominado Small Business Act (administración de pequeños negocios) y entro los que podemos encontrar la promoción del espíritu empresarial, elaboración de normas teniendo en cuenta las dificultades de las pymes, segundas oportunidades, conseguir que las Administraciones públicas sean más sensibles a tus necesidades, el papel de las pymes en la contratación pública, facilidades para la financiación de las pymes, mejora de cualificación y promoción de la innovación, las oportunidades que plantean los retos medioambientales y, por último, estimular y apoyar las pymes para incentivar su crecimiento.

- Microcréditos: Los microcréditos suelen ser pequeños préstamos que se conceden por cantidades reducidas, lo que los convierte en un instrumento ideal para financiar pequeños proyectos empresariales.

Apostamos por la formación y el apoyo al emprendimiento. En CaixaBank tenemos un compromiso claro con generar valor y desarrollo económico en las zonas en las que operamos. A través de iniciativas y programas que fomentan la formación, el empleo y el emprendimiento, contribuimos al desarrollo sostenible de las comunidades en las que estamos presentes. Todo ello lo realizamos con el fomento de programas como la Convocatoria de Ayudas Dualiza, que contribuye a la mejora del aprendizaje de los estudiantes a través del desarrollo de proyectos reales en los que centros educativos y empresas se dan la mano.

Impulsados por la división DayOne, apoyan la actividad emprendedora contribuyendo al desarrollo de jóvenes empresas innovadoras con un alto potencial de crecimiento. Durante 2024 se adjudicaron compras a los CEE por valor de 5,7 millones de euros. Con esta iniciativa apoyamos a emprendedores en zonas rurales, con el propósito de contribuir a frenar la despoblación, estabilizar las poblaciones locales y fomentar el empleo. Además, en nuestra misión de contribuir al bienestar financiero de nuestros clientes y al progreso de toda la sociedad, CaixaBank tiene un impacto directo en la generación de empleo y en su contribución al PIB español.

Ayudas ICO

Los créditos ICO ofrecen un catálogo de ayudas para financiar proyectos de inversión como necesidades de liquidez de autónomos y empresas. Estas ayudas abarcan una variedad de sectores, desde la tecnología hasta la sostenibilidad, brindando a los emprendedores la oportunidad de acceder a recursos financieros sin comprometer su capital. Además, se enfocan en proyectos innovadores que contribuyen al desarrollo económico y la creación de empleo.

ICO no tiene oficinas, por lo que los créditos ICO se tramitan mayoritariamente a través de las entidades financieras, que previamente han firmado un convenio con ICO.

Tipos de Ayudas ICO:

- ICO Garantía SGR/SAECA: Facilitan el respaldo de una sociedad de garantía recíproca (SGR) cuando se solicita financiación a una entidad. Importe máximo: dos millones por cliente en una o varias operaciones. Además de las SGR, el ICO cuenta en esta línea con la colaboración de la Sociedad Anónima Estatal de Caución Agraria (SAECA) en operaciones de su ámbito.

- ICO Internacional:

- TRAMO I: Inversiones fuera del territorio nacional y hasta el 100% de los gastos de circulante. Importe máximo: 12,5 millones de euros (o su contravalor en dólares estadounidenses) en una o varias operaciones.

- TRAMO II: Financia la exportación por empresas con al menos un 30% de capital español y la compra de bienes y servicios por empresas extranjeras. Importe máximo: 25 millones de euros (o su contravalor en dólares estadounidenses) en una o varias operaciones. Entre dos y doce años de plazo, con hasta tres de carencia.

- ICO Exportadores: Anticipo de las facturas procedentes de la actividad exportadora y cobertura de las necesidades de liquidez por los costes de producción de los bienes que se van a vender fuera.

Por ejemplo, a la Empresa Nacional de Innovación (ENISA), perteneciente también al Ministerio de Economía. Ofrece préstamos participativos en los que, además de las comisiones, el prestamista recibe parte de los beneficios de la empresa. Entre sus ventajas se encuentra que no requieren avales, pueden darse a interés fijo o variable y son compatibles con otros créditos. Para solicitarlo, tu actividad principal y tu domicilio social tienen que estar en España y has de tener una antigüedad de más de 24 meses.

También están el Instituto de Comercio Exterior, el ICEX, y el Fondo para la Internacionalización de la Empresa (FIEM), adscrito a la Secretaría de Estado de Comercio. Financian exportaciones, inversiones directas y proyectos de empresas españolas en el exterior con hasta tres millones de euros.

MicroBank: Microcréditos y Ayuda Financiera

¿Sabías que puedes conseguir hasta 30.000 € para lanzar tu negocio con MicroBank sin necesidad de avales si presentas un buen plan de empresa? Aunque muchos emprendedores creen que no tienen opciones si el banco les dice “no”, MicroBank tiene un convenio especial con entidades como mentorDay para apoyar proyectos viables. Es un préstamo de hasta 30.000 €, sin avales ni garantías reales (salvo personas jurídicas), dirigido a personas con exclusión financiera que quieren iniciar o ampliar un negocio.

La práctica totalidad de estos microcréditos (99%) se ha destinado a la apertura de nuevos negocios, consolidando el compromiso de MicroBank con la inclusión financiera y la igualdad de oportunidades. La entidad fomenta el emprendimiento para aquellas personas con mayores dificultades de acceso al crédito, ofreciendo financiación sin aval e impulsando ideas de negocio sólidas.

“El trabajo conjunto con las entidades sociales es fundamental para que cada idea de negocio encuentre el impulso que necesita. MicroBank da respuesta a diferentes segmentos de población cuyas necesidades financieras no están lo suficientemente cubiertas. Asimismo, MicroBank cuenta con el apoyo de las principales instituciones europeas dedicadas al fomento del emprendimiento y las microfinanzas.

El proceso para acceder a un microcrédito comienza con la elección de una de las más de 270 entidades sociales colaboradoras, que acompañan al emprendedor en la definición de su idea de negocio y en la elaboración del plan de empresa y el informe de viabilidad necesarios para solicitar la financiación. Una vez completada esta fase, la documentación puede presentarse en cualquier oficina de CaixaBank o de forma digital, y tras el análisis técnico y financiero del proyecto se comunica la resolución.

El canal digital, lanzado recientemente como alternativa a la gestión en oficina, se consolida como una opción ágil para la contratación de un microcrédito. Las operaciones realizadas hasta agosto por un importe total de 1,9 millones de euros suponen un 5,8% más que en el mismo periodo del año anterior.

Perfil de los Beneficiarios de Microcréditos

En cuanto al perfil del beneficiario, el 56% son mujeres y por edad, destacan los emprendedores de entre 30 y 39 años, que concentran la mayor parte de las solicitudes. Aunque la restauración (15,9%) y la belleza (10,4%) siguen siendo los sectores más frecuentes, en 2025 se observa un crecimiento del transporte de mercancías.

Reducciones y bonificaciones a la seguridad social

El estado ha implementado bonificaciones para autónomos en materia de seguridad social. En concreto, para los emprendedores existe una tarifa reducida para la cuota de afiliación al RETA.

Incentivos y ayudas a nivel autonómico

- Subvenciones específicas: cada región puede tener subvenciones adaptadas a sus necesidades particulares, fomentando proyectos que beneficien a la comunidad local y generen empleo.

- Medidas fiscales: Algunas comunidades autónomas han implantado la bonificación al 100% de la tarifa plana para autónomos de la cuota mensual reducida a la Seguridad Social establecida por el gobierno estatal.

- Programas de formación y mentoría: A nivel autonómico, se implementan programas educativos y de mentoría específicos para emprendedores.

La edad no puede ser un límite para el impulso emprendedor. Los jóvenes se destacan como fuerza motriz en la creación y desarrollo de nuevas empresas.