Un número creciente de empresas ofrece a sus clientes la opción de pagar a través del banco, ya que tiene comisiones por transacciones más bajas en comparación con los pagos con tarjeta. Las opciones de pago bancario incluyen adeudos, transferencias, redireccionamientos y pagos en tiempo real.

Por lo general, las transacciones se procesan rápidamente, a veces al instante. Métodos de autenticación, como el inicio de sesión bancario o la autenticación multifactor (MFA), garantizan transacciones seguras.

¿Cómo Funcionan los Pagos Bancarios?

Los pagos bancarios se pueden implementar a través de diversas tecnologías y plataformas, entre las que se incluyen la banca abierta, interfaces de programación de aplicaciones bancarias (API) o pasarelas de pago dedicadas que admiten transferencias bancarias directas. Suele usarse en e-commerce, pagos de facturas y otras transacciones por Internet.

Para que un cliente pague a través del banco, normalmente, su banco tiene que verificar su identidad y obtener la confirmación del pago antes de enviar los fondos. Así es como funciona:

- Inicio del pago: El cliente elige pagar con su cuenta bancaria como método de pago cuando adquiere un producto o servicio. Esta opción suele estar disponible en sitios web de e-commerce, portales de pago de facturas u otras plataformas que aceptan pagos por Internet.

- Elección del banco: El cliente elige su banco de un listado de bancos aceptados. Esto a menudo se presenta en un menú desplegable o en una función de búsqueda.

- Autenticación de cuenta bancaria: Se redirige al cliente al portal seguro en línea de su banco o se le pide que inicie sesión a través de la interfaz de un tercero.

Es posible que el cliente también tenga que proporcionar una autorización adicional para la transacción, como un código enviado a un dispositivo móvil, un token de seguridad o autenticación biométrica (por ejemplo, reconocimiento facial o de huella dactilar).

Ventajas de Pagar a Través del Banco Frente a las Tarjetas de Crédito

Los pagos bancarios ofrecen algunas ventajas sobre el pago con tarjeta de crédito, que se detallan a continuación.

Costes de Transacción Más Bajos

Las redes de tarjetas cobran comisiones más altas que los bancos, por lo que los procesadores de pagos suelen trasladar menos costes a las empresas por los pagos bancarios.

Mejor Seguridad

Cuando pagan a través del banco, los clientes se identifican directamente con su banco, lo que reduce el riesgo de phishing y de acceso no autorizado.

Algunos métodos bancarios ofrecen la opción de liquidar más rápido que las tarjetas de crédito, que suelen tardar dos días hábiles debido al procesamiento en lotes y la conciliación.

Mayor Control por Parte del Cliente

Los clientes pueden pagar directamente desde sus cuentas bancarias sin depender de límites de crédito ni preocuparse por las tasas de interés de los saldos pendientes.

Los pagos bancarios no requieren verificaciones de crédito, lo que los hace accesibles para aquellos sin crédito o con un mal historial crediticio.

Menor Riesgo de Contracargos

Los pagos con tarjeta de crédito son propensos a contracargos debido a disputas o transacciones fraudulentas. Las transferencias bancarias, en particular, tienen un menor riesgo de contracargos porque los clientes tienen que iniciar los pagos directamente desde sus cuentas bancarias.

Dado que la transacción se realiza entre el cliente y su banco, la resolución de disputas puede ser más sencilla, lo que reduce la carga administrativa de las empresas.

Accesibilidad

Muchos sistemas de pago basados en bancos están diseñados para funcionar más allá de las fronteras, proporcionando una experiencia de pago internacional más fácil. Las tarjetas de crédito pueden tener limitaciones debido a las diferentes tasas de aceptación y a las comisiones adicionales por transacciones internacionales.

Inclusión para personas sin acceso o con acceso limitado a servicios bancarios.

Desafíos de los Pagos Bancarios

Como sucede con cualquier método de pago, los pagos bancarios pueden presentar desafíos para las empresas. Estos son algunos de los posibles desafíos:

Experiencia del Usuario

El proceso de iniciar sesión en una cuenta bancaria, autenticarse y finalizar una transacción puede ser más complejo y requerir más tiempo que los pagos con tarjeta. Esta fricción adicional puede disuadir a los clientes de pagar a través del banco.

Solución: Utiliza tecnologías como la banca abierta y la integración de API para simplificar la interfaz de usuario y reducir los pasos necesarios para finalizar una transacción. El inicio de sesión único (SSO) y los flujos de usuario consistentes en todas las plataformas también pueden mejorar la experiencia.

Reversibilidad de Transacciones y Contracargos

Las transferencias bancarias, en particular, suelen ser irreversibles. Si bien esto ayuda a reducir el riesgo de disputas para las empresas, los clientes tienen que decidir a dónde enviar los fondos.

Solución: Los métodos bancarios de débito ofrecen mecanismos para resolver disputas. Implementa procesos claros de resolución de disputas y mecanismos de ayuda al cliente. Ofrece reembolsos o ajustes en caso de errores o insatisfacción del cliente.

Riesgos de seguridad

Aunque los pagos bancarios suelen ser seguros, no son inmunes a los riesgos de seguridad, como el phishing o el robo de identidad. Los estafadores podrían engañar a los clientes para que proporcionen sus credenciales bancarias.

Solución: Informa a los usuarios sobre las mejores prácticas de seguridad y los riesgos del phishing. Utiliza la MFA, verificación biométrica y protocolos de comunicación seguros para aumentar la seguridad. Realiza periódicamente auditorías de seguridad de las plataformas de pagos para identificar y abordar las vulnerabilidades.

Compatibilidad Transfronteriza

Los métodos de pago bancarios pueden tener problemas de compatibilidad cuando se trata de transacciones internacionales. Los diferentes sistemas bancarios y las regulaciones en varios países pueden causar retrasos o comisiones adicionales.

Solución: Colabora con bancos e instituciones financieras para estandarizar los procesos de pagos transfronterizos. Utiliza pasarelas de pago internacionales con experiencia en el manejo de transacciones transfronterizas.

Dependencia de la Infraestructura Bancaria

Los pagos dependen de la infraestructura bancaria, que puede sufrir interrupciones o tiempos de inactividad y provocar retrasos o fallos en los pagos.

Solución: Implementa sistemas de redundancia y conmutación por error para garantizar la continuidad durante las interrupciones. Trabaja con bancos que cuenten con una infraestructura y sistemas de copia de seguridad fiables. Proporcionar una comunicación clara a los clientes durante los cortes también puede ayudar a gestionar las expectativas.

Cumplimiento de la Normativa y Regulación

Los pagos bancarios deben cumplir con diversas normativas, como las normas contra el blanqueo de capitales (AML) y de conocimiento del cliente (KYC). El cumplimiento de la normativa puede añadir complejidad y sobrecarga al proceso de pago.

Solución: Mantente informado sobre los requisitos normativos y haz que todos los procesos cumplan con las leyes pertinentes.

El Cambiante Panorama de los Pagos Bancarios

El panorama se está adaptando a los avances tecnológicos, a los cambios en las preferencias y normativas de los consumidores, así como a las nuevas asociaciones y casos de uso.

Avances Tecnológicos

- Banca abierta: Las iniciativas de banca abierta, que permiten a los desarrolladores externos crear aplicaciones que se conectan a los datos bancarios a través de API seguras, han aumentado la accesibilidad y la interoperabilidad entre las instituciones financieras.

- Pagos en tiempo real: El desarrollo de sistemas de pago en tiempo real ha permitido transferencias bancarias instantáneas, transformando la velocidad de pago y la experiencia del cliente.

- Inteligencia artificial (IA) y machine learning (ML): La IA y el ML se están utilizando para mejorar la detección del fraude, la seguridad y la personalización en los pagos bancarios.

Cambios Normativos

- PSD2 y otras normativas: La Directiva de Servicios de Pago 2 (PSD2) en Europa exige a los bancos que permitan el acceso de terceros a sus datos (con el consentimiento del cliente), lo que facilita la banca abierta y conduce a una mayor competencia e innovación en la industria de pagos.

- Cumplimiento de la normativa y seguridad: Los marcos regulatorios se han adaptado para centrarse más en la protección y seguridad de los datos, con normas más estrictas para las transacciones financieras.

Tendencias y Expectativas de los Clientes

- Comodidad y rapidez: Los clientes esperan tener experiencias de pago cada vez más fáciles y rápidas.

- Problemas de seguridad: Con el aumento de las amenazas cibernéticas, los clientes priorizan los métodos de pago seguros.

- Pagos móviles y digitales: Los consumidores se decantan cada vez más por los pagos móviles y digitales.

Asociaciones y Colaboración en el Sector

- Colaboración fintech-bancos: Las empresas fintech y los bancos tradicionales están colaborando para crear más soluciones de pagos bancarios.

- Integración con plataformas de e-commerce: Las plataformas de e-commerce adoptan cada vez más las opciones de pago a través del banco.

- Interoperabilidad y estandarización: Las empresas fintech y los bancos están trabajando para estandarizar los protocolos y mejorar la interoperabilidad de los pagos bancarios entre diferentes bancos y sistemas de pago.

Casos de Uso Frecuentes

- Transacciones B2B: Los pagos bancarios son populares entre las transacciones B2B de alto valor debido a las bajas comisiones.

- Servicios de suscripción: Las empresas basadas en suscripciones ofrecen cada vez más a sus clientes la opción de pagar a través del banco para los pagos recurrentes. Por lo general, los clientes solo tienen que introducir los datos de pago una vez y las empresas no tienen que preocuparse por los fallos en los pagos debido a la caducidad de la tarjeta.

Cómo Están Cambiando los Pagos Bancarios los Servicios Financieros

Las funciones de pagos bancarios están cambiando los servicios financieros al afectar las expectativas de los clientes, los estándares del sector y los procesos empresariales.

- Enfoque centrado en el cliente: Dar a los clientes la opción de pagar a través del banco ha ayudado a cambiar el enfoque hacia una banca centrada en el cliente. Se incentiva a los bancos a ofrecer servicios personalizados, permitiendo que los clientes elijan cómo y dónde comparten sus datos para una mayor transparencia y control de los clientes.

- Pagos en tiempo real: El auge de los sistemas de pago en tiempo real permite transferencias bancarias instantáneas, transformando los plazos bancarios tradicionales. Esto tiene implicaciones para la gestión del flujo de caja y ha llevado a una mayor adopción de los pagos instantáneos en diversos sectores.

- Autenticación segura: Los pagos bancarios se basan en métodos de autenticación seguros, como MFA, lo que reduce el riesgo de fraude y de acceso no autorizado. Este cambio ha aumentado las expectativas de seguridad en todo el sector financiero.

- Disrupción de las fintech: La adopción de los pagos bancarios ha permitido a las empresas fintech alterar los modelos bancarios tradicionales y desarrollar nuevos servicios, como aplicaciones de elaboración de presupuestos, pasarelas de pago y herramientas de gestión de finanzas personales. La competencia a la que se enfrentan los bancos tradicionales por parte de las empresas fintech ha impulsado la innovación y ha obligado a los bancos a mejorar sus servicios.

- Actualización de sistemas heredados: La adopción de los pagos bancarios requiere que los bancos actualicen sus sistemas antiguos para admitir las API modernas y las transacciones en tiempo real. Esta transformación implica una inversión sustancial en tecnología e infraestructura.

- Resiliencia del sistema: A medida que más clientes optan por pagar a través del banco, los bancos deben desarrollar sistemas resistentes y fiables que puedan proporcionar un servicio continuo y minimizar el tiempo de inactividad. Este enfoque en la fiabilidad puede mejorar la infraestructura bancaria en general.

- Transacciones transfronterizas: El auge de los pagos bancarios ha facilitado transacciones transfronterizas más rápidas, permitiendo a los clientes realizar pagos internacionales con mayor facilidad.

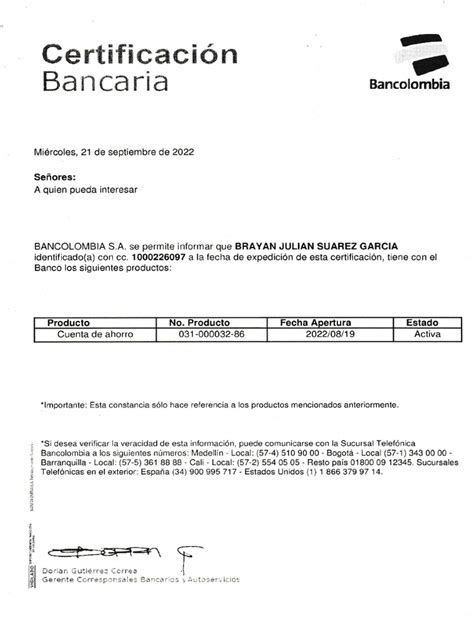

Cómo Solicitar una Certificación Bancaria para tu Empresa en Bancolombia Negocios

Si necesitas una certificación bancaria para la cuenta de tu empresa en Bancolombia Negocios, aquí te explicamos cómo hacerlo a través de la aplicación:

Solicitar certificación bancaria desde la app Bancolombia Negocios

- Abre la app Bancolombia Negocios.

- Inicia sesión con tu usuario y clave empresarial.

- Ve al menú principal. Toca el ícono de menú (☰) en la parte superior izquierda o inferior según tu versión.

- Selecciona “Trámites digitales”. Dentro del menú, busca la opción Trámites digitales o Solicitudes.

- Elige “Certificación bancaria”.

- Selecciona el tipo de documento.

- Escoge la cuenta corriente de tu empresa.

- Confirma los datos. Verifica que el NIT y número de cuenta estén correctos.

- Elige el medio de entrega: normalmente se envía a la bandeja de mensajes dentro de la app.

- Descarga el documento. Una vez generado, lo encontrarás en la sección Mensajes o Documentos recibidos. Puedes descargarlo en PDF para adjuntarlo al contrato.

Este proceso te permitirá obtener la certificación bancaria de forma rápida y sencilla para adjuntarla a tus contratos o para cualquier otro trámite que requieras.