Hoy vamos a acercarnos a uno de esos términos del ecosistema asegurador que pasa algo desapercibido entre otros más populares -prima, coberturas, póliza- pero resulta de crucial importancia y está presente en múltiples productos de casi todos los ramos. Hablamos de la franquicia, un concepto del que la mayoría tiene una cierta idea pero tal vez no de una manera certera, precisa y completa.

¿Qué es? ¿Para qué sirve? ¿Cuál es su razón de ser? ¿Qué tipos de franquicia existen? Son preguntas a las que arrojaremos luz en este artículo, con el fin de que vuestra idea se amplíe y precise.

Comencemos por la pregunta inicial: ¿Qué es una franquicia?

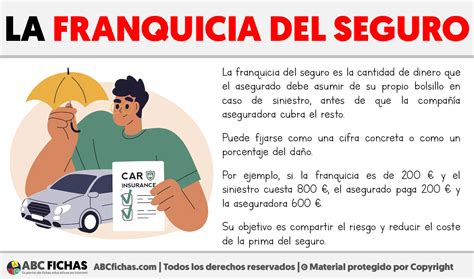

La franquicia de un seguro es la cantidad económica que paga un asegurado por disfrutar de la aplicación de una determinada cobertura o servicio, cantidad que generalmente supone una parte del total del coste pues la otra corre a cargo de la aseguradora.

Saber qué significa tener franquicia es el primer paso para entender cómo funciona un seguro con franquicia y en qué se traduce, a efectos prácticos. Es decir, que haya franquicia, implica que los gastos son compartidos entre aseguradora y asegurado, en caso de siniestro; también se comparte el riesgo.

La franquicia es uno de los conceptos más importantes de una póliza, y también uno de los que más dudas genera. Entender lo que es la franquicia en un seguro y como funciona te ayuda a saber cuánto pagarías realmente en caso de siniestro y a elegir una cobertura que se adapte mejor a tu actividad y a tu presupuesto. Te explicamos.

¿Cómo funciona un seguro con franquicia?

El proceso es directo: cuando ocurre un siniestro cubierto por tu póliza, la aseguradora evalúa el coste total de reparación o indemnización. De esa cantidad, resta el importe de tu franquicia y te abona la diferencia.

Pongamos un ejemplo:

Imagina que contratas la garantía de “todo riesgo accidental” que protege, entre otras cosas, tu smartphone con una franquicia de 150 euros. Tu móvil se cae al suelo y se rompe, y su arreglo cuesta 350 euros. De esa cantidad, tú deberás abonar los 150 euros de la franquicia (que corren por tu cuenta) y tu aseguradora te indemnizará por los 200 euros restantes.

Veámoslo con un par de ejemplos:

- Con una franquicia de 200 €, si tienes un accidente y el coste de reparación es de 1.500 €, tú pagas 200 € y la aseguradora paga 1.300 €. Si el daño cuesta menos de 200 €, lo pagas íntegramente tú.

- Con un seguro a todo riesgo con franquicia de 600 euros significa que asumes los primeros 600 € de cualquier siniestro cubierto. Aunque la prima será mucho más barata, si provocas daños en un siniestro tienes que hacer un desembolso importante.

Si contratas un seguro de coche a todo riesgo sin franquicia, el gasto deja de ser repartido para corresponderle en su totalidad a la aseguradora. Si el siniestro queda fuera de la cobertura, la situación da un giro de 180 grados: eres tú quien debe pagar la reparación.

Tipos de franquicia en seguros

Podemos distinguir tres tipos de franquicia en base a su funcionamiento y ejecución.

- Franquicia fija: Establece una cantidad mínima que el cliente debe pagar al disponer de una determinada cobertura. Si el precio del servicio no supera esa cantidad, el coste íntegro corre a cargo del asegurado; en el caso de lo rebase, el resto del gasto deberá desembolsarlo la aseguradora.

- Franquicia porcentual: Ambas partes, compañía y cliente, se reparten el coste del servicio en función de los porcentajes que se hayan estipulado en el contrato.

- Franquicia temporal: Habitual en numerosas pólizas de salud, en este caso la diferencia la marca el tiempo y no la cantidad de dinero. La compañía de seguros se hace cargo de los costes propios de una garantía a partir de una fecha, pero antes de ese día el cliente deberá ser quien pague en caso de que pretenda disponer de los beneficios de esa cobertura.

Existen diferentes modalidades de franquicia que debes conocer para entender exactamente qué condiciones tiene tu póliza.

- Franquicia fija vs franquicia relativa:

- La franquicia fija es un importe fijo máximo que pagas en cada siniestro, independientemente del coste total. Es la más habitual en seguros de coche.

- La franquicia relativa es un porcentaje del valor del siniestro. Si tienes una franquicia relativa del 10% y el daño cuesta 1.000 €, pagas 100 €. Si cuesta 3.000 €, pagarías¡ 300 €.

¿Por qué hay una franquicia en un seguro?

Ya hemos visto en qué consiste y cuáles son sus clases, pero todavía le quedará una duda al lector: ¿Cuál es su razón de ser? ¿Por qué se aplica?

La franquicia sirve principalmente para:

- Reducir el fraude y los abusos: Como siempre asumes una parte del coste, se desincentivan reclamaciones poco justificadas o importes inflados.

- Responsabilizar al asegurado y favorecer la prevención: Al saber que tendrás un gasto mínimo en cada siniestro, tiendes a ser más cuidadoso y a evitar incidentes pequeños o repetidos, lo que ayuda a mantener el seguro sostenible.

Principalmente para reducir el coste de gestión por parte de las aseguradoras, pues a menudo este resulta elevado para hacerse cargo de las garantías de menor coste y la operación no les sería rentable.

Franquicia y prima del seguro: ¿cómo se relacionan?

Hay una relación directa entre franquicia y prima del seguro. Cuanto más alta sea la franquicia, más bajo será el precio de la póliza. Porque disminuye el riesgo que la compañía corre.

Si tú asumes esas pequeñas reparaciones de importes inferiores a la franquicia, la compañía sale ganando; literalmente ahorra dinero. Más aún si eres de los que nunca ha tenido ningún percance con su vehículo o apenas conduces (lo que disminuye la probabilidad de siniestro).

El precio del seguro está directamente influido por la existencia (o no) de franquicia. Ya te lo hemos dicho, pero ahora te lo vamos a demostrar.

Buscamos seguro para un Seat Altea XL completamente nuevo. Por eso nos interesa conocer los precios de una póliza con franquicia y sin franquicia.

| Tipo de Póliza | Prima Anual |

|---|---|

| Todo Riesgo con Franquicia* | [Precio] |

| Todo Riesgo sin Franquicia | [Precio + Incremento] |

FRANQUICIA en SEGUROS de AUTO ➤ ¿Cómo FUNCIONA te CONVIENE?

¿Cuándo conviene contratar una póliza con franquicia?

Cuando pagas un seguro con franquicia, la prima suele ser más baja, lo que te permitirá ahorrar mes a mes.

Si eres buen conductor o haces un uso ocasional lo más probable es que no tengas que asumir más gastos que la prima del seguro y lo rentabilices de la mejor manera posible.

También significa disfrutar de otras ventajas. Como los descuentos en la franquicia por reparar tu coche en uno de los talleres concertados de tu aseguradora: verás reducirse la parte que tú pagas. Compañías como Mutua Madrileña y AXA, ofrecen este ahorro.

Generalmente, las franquicias son recomendables para los conductores expertos que tienen un buen comportamiento siniestral; es decir, que no son los causantes de muchos accidentes o que, directamente, no los tienen.

Los daños leves -rozaduras y arañazos sin contrario, principalmente- no son rentables repararlos a través de una franquicia, ya que tendremos que abonar la mayor parte de la reparación y, además, nos penalizará en la renovación de la póliza.

¿Cómo afecta la franquicia a la indemnización en caso de siniestro?

La franquicia influye directamente en tu indemnización porque se aplica como una deducción.

Cuando el siniestro está cubierto y se valora el daño, la aseguradora resta la franquicia y te paga el resto, dentro de los límites de tu póliza.

- Si el siniestro cuesta menos o lo mismo que la franquicia, no cobras nada y lo pagas tú.

- Si el siniestro cuesta más que la franquicia, cobras la diferencia.

La elección del importe es clave y debe reflejar los riesgos de tu actividad.

Si puedes tener siniestros frecuentes y de bajo coste, suele convenirte una franquicia baja, porque así evitas que pequeños incidentes queden siempre a tu cargo.

En cambio, si tus siniestros son poco frecuentes pero caros, una franquicia más alta puede ser una buena opción para pagar una prima más baja y seguir bien cubierto en caso de un siniestro importante.

¿Qué franquicia elegir?

La franquicia que más te conviene depende de tu perfil de riesgo, capacidad económica y frecuencia de conducción. Si conduces poco y tienes experiencia, una franquicia alta puede ser rentable.

- Una franquicia de 200 euros resulta interesante para bastantes conductores: reduces la prima sin asumir un riesgo económico excesivo en cada siniestro.

- Una franquicia de 300 euros podría ser conveniente para ti si quieres mayor ahorro en la prima y puedes permitirte ese desembolso puntual sin problemas económicos.

- Una franquicia alta (500 €-600 €) solo es recomendable si conduces muy poco, tienes un historial impecable y puedes asumir ese coste sin dificultades.

Puntos clave sobre la franquicia en seguros de coche

- La franquicia es la cantidad que en cada siniestro, según lo pactado en la póliza y para cada uno de los riesgos cubiertos, es a cargo del asegurado. Es decir, que se comparte el coste de los siniestros a cambio de una prima más económica.

- La franquicia afecta, fundamentalmente, a una cobertura: la de daños propios. Por eso la encontramos siempre como apellido de los seguros a todo riesgo. Si se diera este supuesto, tú pagas la parte de la reparación correspondiente a dicha franquicia, si le causas daños a tu coche.

- También podrías tener un seguro a terceros ampliado con franquicia. Algunas aseguradoras la aplican en los siniestros de robo (en menor medida, también en los de incendio).

- La franquicia se aplica por siniestro: si en un mismo accidente se dañan varias partes, solo pagas una franquicia.

- Cubre exactamente las mismas garantías que un seguro sin franquicia, pero tú participas económicamente en cada siniestro con el importe (un máximo) pactado. La franquicia solo modifica quién paga los primeros euros de cada indemnización.

- El seguro de coche con franquicia no es un tipo específico de póliza, sino una característica que puede tener cualquier modalidad (todo riesgo, terceros, terceros ampliado, etc.).

Como ya has podido comprobar, no hay dos seguros de coche con franquicia iguales. Cada compañía diseña sus propuestas, sumando ventajas, garantías extra o mejores condiciones, para competir con el resto. El punto de partida debe ser siempre la relación calidad-precio. Lo que te ofrecen por una determinada prima, y con qué condiciones.

Poder comparar tipos de seguro con franquicia en entidades diferentes al mismo tiempo te permite de forma sencilla identificar el seguro con franquicia más idóneo. Al realizar una búsqueda con nuestro comparador de seguros de coche puedes consultar las coberturas y condiciones de cada póliza y cotejar las que más te interesen.