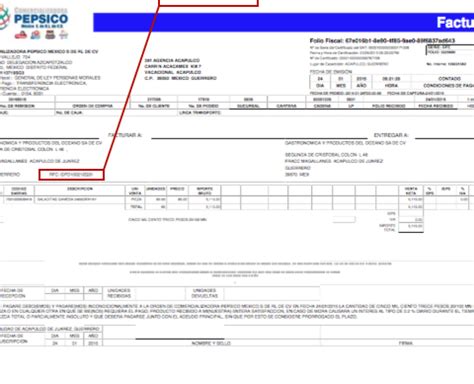

La facturación es un aspecto crucial en la gestión de cualquier negocio, y las franquicias no son una excepción. Emitir facturas correctas y cumplir con la normativa fiscal vigente es fundamental para evitar problemas con la Agencia Tributaria. En este artículo, te explicaremos cómo facturar una franquicia, con ejemplos claros y concisos.

Tipos de Facturas

La factura ordinaria es la más común y utilizada por todo tipo de empresas durante sus operaciones diarias. Es importante destacar que, según la Ley 3/2014, si un cliente lo solicita, estás legalmente obligado a emitir una factura física. La expedición de una factura electrónica requiere el consentimiento expreso del consumidor.

Requisitos Indispensables en una Factura

Para que una factura sea válida, debe contener los siguientes elementos:

- Número de factura y serie (si aplica): Los números deben ser correlativos (ej: 001, 002, 003).

- Fecha de expedición: La fecha en que se emite la factura.

- Nombre y apellidos, razón o denominación social completa: Tanto del emisor como del receptor. No se puede facturar a dos destinatarios en la misma factura.

- Número de Identificación Fiscal (NIF): Obligatorio para el emisor y, en muchos casos, recomendable para el receptor.

- Domicilio fiscal: Del emisor y del receptor. Debe ser la sede de actividad registrada en documentos oficiales.

- Descripción de las operaciones: Detalle de cada ítem para evitar confusiones o reclamaciones. Incluye la base imponible en euros.

- Tipo impositivo aplicado: En España, regulado por la Ley de IVA (Art. 90 y 91). Tipos: 21% (general), 10% (reducido), 4% (superreducido) y 0%. También se aplica el 15% de IRPF (7% para nuevos autónomos).

- Cuota tributaria: Resultado de aplicar el tipo impositivo a la base imponible (ej: base imponible de 500€ con IVA del 21% = cuota de 105€).

- Fecha de realización de las operaciones: Si es diferente a la fecha de expedición.

- Referencia a la Directiva 2006/112/CE: Necesario si la operación está exenta de IVA.

🔴CURSO GRATUITO: HACER FRANQUICIAS DE TU NEGOCIO EXPLICADO PASO A PASO (PARTE 1)

Ejemplo Práctico de Factura de Franquicia

A continuación, se muestra un ejemplo de factura con celdas automatizadas para calcular los importes finales:

Tabla de Ejemplo: Cálculo de IVA e IRPF

| Concepto | Base Imponible (€) | IVA (21%) (€) | IRPF (15%) (€) | Total (€) |

|---|---|---|---|---|

| Servicios de Franquicia | 1000 | 210 | -150 | 1060 |

| Venta de Productos | 500 | 105 | -75 | 530 |

El IVA se suma a la base imponible, mientras que el IRPF se resta, ya que la empresa o el profesional se encarga de enviarlo a la Agencia Tributaria.

Consideraciones Adicionales

- Autónomos exentos del IAE: Algunos autónomos están exentos del Impuesto de Actividades Económicas (IAE).

- IVA e IRPF: El IVA se suma a la base imponible, mientras que el IRPF se resta si la factura no se emite al cliente final.