En el mundo empresarial, las pequeñas y medianas empresas (PYMEs) son consideradas el motor de la economía, representando una parte significativa del tejido productivo de la mayoría de los países. A pesar de que representan alrededor del 98% del tejido productivo español, no todo el mundo sabe concretar lo que es una pyme, por paradójico que parezca.

Ser una pyme tiene una serie de ventajas respecto a una gran empresa, pero también algunas desventajas. En cualquier caso, ser una pyme conlleva para sus gestores un abanico de obligaciones, principalmente tributarias, que es necesario conocer para cumplir debidamente con los requerimientos que pide la Administración.

Sin embargo, para acceder a las diferentes ayudas y subvenciones disponibles, es fundamental entender qué se considera exactamente una PYME desde el punto de vista legal y administrativo.

Guía COMPLETA Para Registrar Tu Marca en España 2025🚨 Todo lo que Necesitas para Registrar Tu Marca.

¿Qué es una PYME? Definición y criterios

De acuerdo con la Unión Europea (UE), una empresa es una entidad, independientemente de su forma jurídica, que ejerce una actividad económica, entendiendo por actividad económica la venta de productos o servicios a un precio dado o en un mercado directo o determinado. La definición por excelencia del concepto de empresa es: “Toda entidad, independientemente de su forma jurídica, que ejerza una actividad económica”.

De manera específica, se define a las pymes (en el Reglamento 651/2014 de la Comisión Europea) como empresas que ocupan a menos de 250 personas y cuyo volumen de negocios anual no excede de 50 millones de euros o su balance general anual no excede de 43 millones de euros. Además, los profesionales autónomos tienen la consideración de pymes cuando cumplan con los criterios del número de empleados e importes financieros y ejerzan actividad económica.

Para ser considerada una pyme, tu empresa debe ocupar a menos de 250 personas y cuyo volumen de negocio anual no exceda de 50 mill. de EUR o bien, cuyo balance general anual no exceda de 43 mill.

En el contexto de las subvenciones, la Unión Europea (UE) ha establecido una definición precisa de lo que se considera una PYME, recogida en la Recomendación 2003/361/CE.

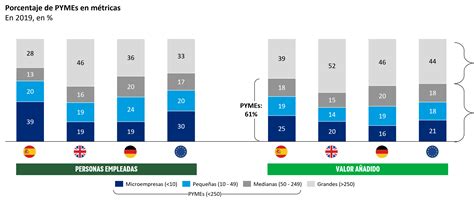

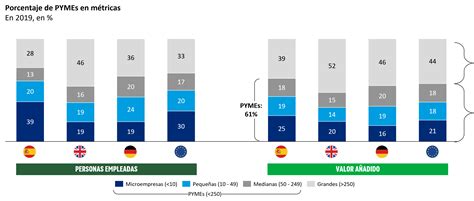

Los últimos datos de la Oficina Europea de Estadística (Eurostat) demuestran que estos negocios suponen más del 99 % de las compañías de la UE y en España, uno de cada tres empleos está relacionado con pymes y microempresas.

Tipos de PYME según su tamaño

Hoy en día, el término pyme incluye tres subcategorías de tipos de empresa por tamaño:

- Microempresa

- Pequeña empresa

- Mediana empresa

Una persona en régimen de autónomo cuando crece, de forma natural se convierte en algún tipo de estas posibilidades de pyme con el tiempo.

- Microempresa: Debe tener menos de 10 trabajadores, asalariados, socios, trabajadores temporales o propietarios.

- Pequeña empresa: La cantidad de trabajadores de la empresa debe ser inferior a las 50 personas.

- Mediana empresa: Deben contar con no más de 250 trabajadores.

Estos límites se aplican únicamente a las empresas individuales. “Cuando alguien decide emprender una nueva actividad económica, lo normal es que la empresa no tenga más de diez personas y el volumen de negocio no sea espectacular”, cuenta María Pérez.

Según el informe Cifras Pyme 2024, en diciembre de 2024 en España había 2.948.527 empresas, de las cuales 1.139.427 eran microempresas. Esto supone que el 38,64 % de las empresas de nuestro país son microempresas.

Criterios clave para la definición de PYME

Los requisitos para considerar una empresa como microempresa dependen de cada país, aunque pueden variar en función del procedimiento para el que se requiera esta calificación.

A continuación, se detallan los criterios clave para la definición de PYME:

- Número de empleados (UTA): Una PYME es una empresa que tiene menos de 250 empleados. Los efectivos se expresan en forma de unidades de trabajo anual (UTA). Cualquier persona que haya trabajado a tiempo completo en una empresa o en nombre de esta durante todo el año de referencia computa como una unidad.

- Volumen de negocio o balance general anual: Además del número de empleados, otros requisitos legales para ser PYME que se deben cumplir son, al menos, una de las siguientes condiciones financieras:

- Un volumen de negocio anual que no exceda los 50 millones de euros. El volumen de negocios anual se determina calculando los ingresos recibidos por una empresa durante el año en cuestión mediante la venta de productos y la prestación de servicios en el marco de las actividades ordinarias de la empresa, previa deducción de los descuentos aplicados por esta.

- Un balance general anual que no exceda los 43 millones de euros. El balance general hace referencia al valor de los principales activos de una empresa. Por ello, incluye la información de los recursos de los que se disponen (o activos), los que se tienen que pagar (pasivos) y, además, detalla el patrimonio y la manera en la que se administra. En el caso de la UE, las microempresas son aquellos negocios cuyos activos no superan los 2 millones de euros y se consideran pequeñas empresas las que no llegan a 10 millones.

- Independencia de la empresa: La empresa debe ser independiente (empresa autónoma), es decir, no debe estar controlada por otra empresa o grupo de empresas que no sean PYMEs. Soy totalmente independiente, es decir, no tengo participaciones en otras empresas y ninguna empresa tiene participación en ella. Este tipo de relación describe la situación de aquellas empresas que establecen determinadas asociaciones financieras con otras empresas, sin que una de ellas ejerza un control efectivo (directo o indirecto) sobre otra. La empresa no está vinculada a otra empresa. En lo que respecta a las empresas asociadas, la empresa en cuestión debe añadir a sus propios datos una proporción de los efectivos y los datos financieros de su(s) asociada(s) a la hora de determinar si cumple los criterios requeridos para tener la condición de pyme. Según la categoría en la que encaje una empresa, puede ser necesario que incluya datos de una o varias empresas al efectuar el cálculo de las condiciones para ser pyme.

Microempresas: Requisitos específicos

Uno de los aspectos esenciales que definen a una pyme es la cantidad de ingresos que maneja. “Las microempresas tienen un volumen anual de negocio inferior a los dos millones de euros”, afirma María Pérez. En el caso de que la pyme continuara creciendo y superara estas cifras pasaría a considerarse una mediana empresa.

Un autónomo puede considerarse microempresa si cumple con los criterios de número de empleados e importes financieros y ejerce una actividad económica. Las pymes pueden tener hasta 249 empleados y facturar hasta 50 millones de euros, mientras que las microempresas deben mantenerse por debajo de los 10 empleados y los 2 millones de euros de facturación.

Ventajas de ser PYME

Que una empresa sea reconocida como PYME le garantiza una serie de ventajas significativas que pueden ser cruciales para su desarrollo y crecimiento.

- Tributación reducida.

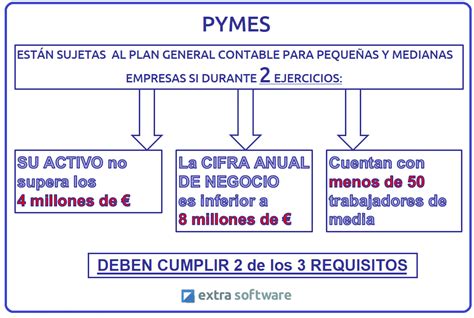

- Simplificación contable. Se pueden acoger al Plan General de Contabilidad para Pymes, lo que facilita la gestión contable y financiera.

- Facilidades en la contratación.

- Posibilidad de acceder a ayudas y subvenciones específicas.

El esfuerzo de definición y clasificación de las pymes para que reciban el apoyo que necesitan es importante. Según datos del Foro Económico Mundial, estas compañías generan más del 70 % del empleo en el Sur Global (países en vías de desarrollo) y crean dos de cada tres puestos de trabajo en la UE. “La intención detrás de todo esto es facilitar que se desarrolle un negocio, se monte una empresa o se cree una startup para generar y crear riqueza”, explica María Pérez.

Trámites para constituir una PYME en España

Para emprender un negocio hay que conocer la estructura empresarial más adecuada para cada caso.

La burocracia es una de las tareas más complejas a la hora de emprender. Sin embargo, hay países en los que, gracias a la digitalización, crear una empresa es mucho más ágil y los requisitos para hacerlo, mucho más sencillos. Los requisitos para crear una empresa dependerán de su tamaño, de la actividad que vaya a realizar y del lugar en el que se vaya a registrar.

Para constituir un negocio en España, existen diferentes opciones a nivel jurídico. No obstante, tal y como explica la página de la Administración del Estado, las más habituales son la sociedad anónima y la sociedad de responsabilidad limitada. No obstante, también se puede constituir una empresa como autónomo, es decir, como persona física.

Tipos de formas jurídicas

- Sociedad anónima: Una sociedad anónima tiene que tener al menos un socio y se debe constituir con un capital mínimo de 60.000 euros. Este capital es la aportación que hacen los socios. Las siglas S.A. se incluirán obligatoriamente en la denominación de la empresa.

- Sociedad de responsabilidad limitada: A diferencia de la sociedad anónima, el capital mínimo para crear una sociedad de responsabilidad limitada es de solo un euro. Este tipo de empresa se puede crear con solo un socio. El capital está dividido en participaciones indivisibles y acumulables y está integrado por las aportaciones de los socios. También tiene la obligación de tener un libro de inventario y de presentar cuentas anuales.

- Emprendedor de responsabilidad limitada: Como alternativa a la sociedad limitada, cabe la posibilidad de registrarse como emprendedor de responsabilidad limitada. Esta alternativa supone ser una persona física que lleva a cabo una actividad económica y cuya responsabilidad es ilimitada ante terceros.

- Empresario individual (autónomo): Una vez elegida la forma jurídica, el siguiente paso es obtener una certificación negativa por parte del Registro Mercantil. La Cámara de Comercio especifica que es necesario establecer una cuenta bancaria única y exclusiva para la empresa donde se depositará el capital social.

Pasos para la creación de una empresa

- Los estatutos sociales son otro de los pasos clave para la creación de una empresa. Deben recoger la denominación de la empresa, el capital con el que se inicia el negocio y cuál es el domicilio social.

- Una vez tenemos el certificado bancario y también una certificación negativa del Registro Mercantil, en la que se indica que la denominación de la empresa es única y no está previamente registrada, deberemos acudir al notario, aportando los estatutos sociales y los documentos de identidad de los socios de la empresa.

- Una vez se ha obtenido la escritura de constitución, es necesario presentarla ante la Agencia Tributaria, junto con una copia de los estatutos sociales y del modelo 036.

- Con el NIF provisional, es el momento de registrar la empresa en el Registro Mercantil. Para hacerlo, se deberá acudir al registro de la provincia en la que esté localizada la empresa.

- Por último, cuando se hayan realizado todos estos pasos, es el momento de solicitar el NIF definitivo a la Agencia Tributaria. Para ello, será necesario presentar el modelo 036, con la casilla 120 marcada.

La burocracia es solo el primer paso para que el negocio de un emprendedor comience a andar. Pero una vez resuelta toda la documentación y todo el intercambio de información con las distintas instituciones, viene lo mejor: ver el negocio crecer.

El primer paso que debes abordar una vez que has tomado la decisión de emprender es concretar la idea de negocio que tienes en un plan empresarial. Éste deberá recoger los siguientes puntos:

- Características del mercado: deberás realizar un estudio de mercado para conocer la situación actual real del sector en el que quieras emprender, así como tu competencia.

- DAFO: tendrás que analizar las características internas y externas de tu proyecto respecto a las Debilidades, Fortalezas, Amenazas y Oportunidades del negocio. Sé lo más sincero y exhaustivo posible, te ayudará a definir correctamente tu proyecto y a evitar posibles problemas futuros.

- Objetivo: para empezar, deberás establecer un objetivo realista que puedas alcanzar a corto plazo (6 meses). Pasado este tiempo, podrás valorar el éxito de tu empresa, corregir posibles errores y/o valorar la continuación del mismo.

- Estructura jurídica: el siguiente paso es establecer la estructura jurídica que necesita tu negocio: autónomo, Sociedad Anónima, Sociedad Limitada, cooperativa etc. Una vez tengas elegida la forma jurídica, tendrás que elegir un nombre y comprobar que no existe un negocio con la misma denominación en el Registro Mercantil. Asimismo, deberás establecer una cuenta bancaria única y exclusiva para tu empresa. En ella depositarás el capital social. Recuerda solicitar un certificado de depósito en el banco en el deberán constar los datos del socio, o los socios en su caso, así como las aportaciones realizadas. Te servirá para acreditar el capital social en la constitución de la empresa.

A continuación, has de elaborar los estatutos sociales. Éste es uno de los pasos más importantes para crear una empresa, ya que representan las bases sobre las que se constituye tu empresa. En ellos se recogen varios datos esenciales, como la denominación, el capital, el domicilio social, etc. Además, se definen otros aspectos de interés para el correcto funcionamiento del negocio, como el órgano administrativo, el reparto de dividendos o el proceso a seguir en caso de disolución de la empresa.

Para formalizar todos los trámites de creación de tu empresa, tendrás que escriturarla ante notario. Para ello, deberéis acudir a un notario todos los socios de la empresa y aportar la siguiente documentación:

- Certificación negativa del Registro Mercantil

- Certificado bancario de depósito de capital social

- Estatutos sociales

- DNI o NIE de los socios

Después, para dar de alta tu empresa en Hacienda y conseguir tu NIF provisional, deberás presentar el modelo 036, una copia de la escritura de constitución y una copia de los estatutos en la Agencia Tributaria.

Cuando tengas tu NIF provisional, deberás constituir tu empresa ante el Registro Mercantil de tu provincia para obtener la plena competencia jurídica. Ten en cuenta que esto no significa que tu empresa está protegida como marca, ya que para ello necesitarás darla de alta en el Registro de Patentes y Marcas.

Nota: contarás con 3 meses desde que comprobaste en el registro que el nombre de tu empresa estaba disponible para registrarlo formalmente.

Una vez hayas realizado todos estos pasos, deberás solicitar el NIF definitivo. Puedes realizarlo de forma telemática en Hacienda con certificado digital, presentando el modelo 036 con la casilla 120 marcada, junto con:

- Copia de la escritura pública

- Certificado de inscripción en el Registro Mercantil

- Fotocopia del NIF de la persona que firme la declaración censal

- Original y fotocopia del documento que acredite la capacidad de representación de quien firma la declaración censal (si figura como tal en la escritura de constitución o en los estatutos, este documento no será necesario).

Una vez estén todos los trámites realizados, el siguiente paso es lanzar tu producto o servicio a la venta. Ya sea en un espacio físico u online, céntrate en darlo a conocer entre tu público objetivo. Sería interesante que lanzaras una campaña de publicidad para llegar al mayor número de personas.

Consideraciones adicionales

Las compañías que no se mantengan en los límites de personal y volumen de negocio establecidos, podrían dejar de ser consideradas pymes. Sin embargo, según la CE , “si supera los niveles establecidos durante el año de referencia, este hecho no afectará a su situación y conservará la condición de pyme que tenía al inicio del ejercicio contable”. Este hecho también ocurre a la inversa.

El artículo 4, apartado 2, proporciona estabilidad y certidumbre a las empresas que se encuentran próximas a los umbrales definidos y corren el riesgo de superarlos temporalmente durante un ejercicio excepcional o en mercados volátiles. Así, en el caso de que una empresa supere los niveles máximos establecidos para los efectivos o el ámbito financiero durante el año de referencia, este hecho no afectará a su situación y conservará la condición de pyme que tenía al inicio del ejercicio contable.

La finalidad del artículo 4, apartado 2, de la definición de pyme es garantizar que las empresas que crezcan no resulten penalizadas con la pérdida de condición de pyme a menos que superen los umbrales pertinentes durante un período prolongado.

Es fundamental que las empresas interesadas se aseguren de cumplir con los criterios establecidos y se mantengan informadas sobre las posibles modificaciones en la normativa vigente.

| Criterio | Microempresa | Pequeña Empresa | Mediana Empresa |

|---|---|---|---|

| Número de empleados | Menos de 10 | Menos de 50 | Menos de 250 |

| Volumen de negocio anual | No excede 2 millones de € | No excede 10 millones de € | No excede 50 millones de € |

| Balance general anual | No excede 2 millones de € | No excede 10 millones de € | No excede 43 millones de € |