La valoración de una startup es un punto crucial en la negociación entre el emprendedor y el inversionista, sirviendo como punto de partida para el levantamiento de capital. Es esencial contar con un plan de negocios sólido que demuestre el potencial de la empresa. Los inversionistas buscan un conocimiento detallado del mercado, la capacidad de crecimiento, el costo de adquisición de clientes y las métricas clave de la salud de la empresa. Sobre todo, quieren ver el valor que se puede generar con su inversión.

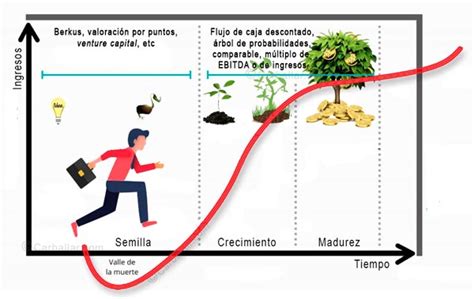

En las primeras fases, cuando la información histórica es limitada, se utilizan métodos de valoración que incorporan variables cualitativas del negocio. A continuación, se presentan cinco métodos de valoración de startups que pueden ser de gran utilidad:

- Discounted Cash Flow Method (Flujo de Caja Descontado)

- Multiplier Method (Método de Múltiplos)

- PV(EBITDA) + Multiplier

- Precedent Transaction Method (Método de Transacciones Precedentes)

- Estimate Approach (Enfoque de Estimación)

1) Discounted Cash Flow Method (DCF)

El flujo de caja descontado (DCF) es un método de valoración que estima el valor de una inversión basándose en los flujos de caja futuros previstos. El análisis DCF busca determinar el valor actual de una inversión, basándose en proyecciones de cuánto dinero generará en el futuro. El propósito es estimar el dinero que un inversor recibiría de una inversión, ajustado por el valor temporal del dinero, ya que un dólar hoy vale más que un dólar mañana porque puede invertirse.

La fórmula del DCF es:

CF1 / (1+WACC)^1 + CF2 / (1+WACC)^2 + ... + CFn / (1+WACC)^n

Donde:

- CF = Free Cash Flow (FCF = EBIT + amortización + depreciación +/- WC - CAPEX)

- r = Tasa de descuento o WACC (WACC = (D/(D+E))*rd*(1-t) + (E/(D+E))*re)

Es recomendable investigar a fondo el indicador financiero WACC para comprender su cálculo y efecto en el valor de la empresa.

2) Multiplier Method (Método de Múltiplos)

La valoración por múltiplos es una técnica que busca fijar el precio potencial de la empresa objetivo a partir del precio pagado por otras empresas similares o comparables. Por lo tanto, se deben identificar empresas que tengan similitud en ciertos aspectos, como:

- Misma industria

- Negocios similares

- Mismos países

- Tamaños similares

- Crecimientos similares

✅ Warren Buffett: Múltiplo de Valoración EV/EBITDA

Ventajas:

- Punto de partida para una valoración.

- Método sencillo, útil cuando no hay información disponible de la empresa.

- Herramienta de contraste del DCF.

Desventajas:

- Pierde valor a lo largo del tiempo.

- Los parámetros comparados deben ser homogéneos.

- No es válido para todas las empresas.

El Earning Multiplier Method se calcula utilizando el multiplicador de EBITDA o beneficio neto.

3) PV(EBITDA) + Multiplier

El ratio financiero EBITDA muestra el multiplicador del valor de la compañía sobre los recursos que genera, independientemente de su estructura financiera, tasa impositiva y política de amortizaciones. Es un múltiplo común en la valoración de empresas debido a que:

- Ignora los efectos de los impuestos y permite comparar empresas de diferentes países.

- Es utilizado en las OPAs (Ofertas Públicas de Adquisición) porque tiene en cuenta el valor de mercado de la empresa, derivado del valor de mercado y la deuda neta.

Este método calcula el valor presente (PV) de la compañía con la fórmula:

PV(EBITDA) = EBITDA/(1+wacc)^1 + EBITDA/(1+wacc)^2 + EBITDA/(1+wacc)^3 + … + EBITDA/(1+wacc)^n

Posteriormente, se realiza un análisis de sensibilidad para observar cómo un aumento o disminución en el valor de un factor afecta el resultado final en un análisis financiero, plasmando el impacto del WACC en la valoración.

4) Precedent Transaction Method (Método de Transacciones Precedentes)

Este método estudia las transacciones de ventas de empresas previas en el mismo ciclo económico. El análisis de transacciones precedentes crea una estimación de lo que valdría una acción en el caso de una adquisición.

Se pueden derivar múltiplos de valoración dividiendo el valor de la transacción por las finanzas de la empresa objetivo. Estos múltiplos se aplican a la empresa que se está valorando para obtener un valor teórico del negocio.

5) Estimate Approach (Enfoque de Estimación)

Este método es concreto para startups que no han empezado a facturar, es decir, que están en una fase inicial (MVP o beta). Valorar una startup en sus primeras etapas es uno de los retos más complejos para emprendedores e inversores debido a la falta de datos históricos sólidos, flujos de caja impredecibles y el alto riesgo. Por todo esto, los métodos tradicionales no bastan.

Este método, ideado por Dave Berkus, es muy útil cuando la empresa todavía no genera ingresos. Se fija un límite máximo por factor y al sumar cada valor se obtiene una estimación global. Calcula cuánto costaría recrear la startup desde cero, sumando todos los costes incurridos: desarrollo de producto, patentes, diseño, marketing inicial, etc.

Por ejemplo, si una startup acuerda una valoración pre-money de 1 millón y el inversor aporta 200.000 €, el valor post-money será 1,2 millones.

Este método es interesante porque valora a una startup no por su desempeño actual sino por su potencial futuro, ideal para un emprendimiento que promete.

El enfoque del modelo se centra en evitar el problema de que, en etapas iniciales, tenemos muy pocos números concretos.

Con este método, la única proyección financiera que necesitará hacer es el potencial de la empresa emergente para generar más de $20 millones en ingresos para su quinto año de negocio.

¿En qué se basa el método Berkus?

Berkus parte de un supuesto bastante lógico: en los comienzos, el valor real está más en el futuro que en el presente. Por eso distribuye el valor sobre estos aspectos, regularmente hasta un límite fijado en medio millón de euros por factor en España. Así, la suma suele ubicarse entre 1,5 y 2 millones de euros para una ronda de financiación pre-semilla, aunque claro, no es una ciencia exacta.

¿Qué observa realmente Berkus?

- Calidad del equipo fundador: Un grupo fuerte, apasionado y coherente puede marcar la diferencia cuando el camino se pone difícil.

- Modelo de negocio: Aquí brilla la lógica, pero también la creatividad para sacar rendimiento sostenible.

- Producto mínimo viable (MVP): Es como el primer chasis de un coche: no será bonito, pero debe andar y demostrar potencial real.

- Relaciones estratégicas: Un par de buenos contactos puede abrir puertas mucho antes que tener el producto perfecto.

- Validación del mercado o de inversores: Un sí de un cliente, aunque modesto, o una señal de interés de un inversor vale oro en esta etapa.

¿Cómo se aplica en la práctica?

Básicamente, se asigna una puntuación realista a cada factor y se multiplica por el valor tope. Por supuesto, nunca está de más pedir feedback a mentores antes de tomar números como verdades absolutas.

Veámoslo con un ejemplo concreto en España:

| Factor | Puntuación (sobre 10) | Valor Asignado (€) |

|---|---|---|

| Equipo fundador | 7 | 350.000 |

| Modelo de negocio | 8 | 400.000 |

| Producto (MVP) | 5 | 250.000 |

| Relaciones estratégicas | 6 | 300.000 |

| Validación del mercado | 4 | 200.000 |

| Valoración total estimada | 1.500.000 | |

Berkus resulta útil para abrir la conversación cuando no tienes métricas ni tractores que mostrar aún. No obstante, sus límites son obvios: excesivamente subjetivo, así que en cuanto tu startup da señales numéricas, toca buscar opciones más sólidas, como Scorecard.

¿Qué método usar cuando ya tienes tracción pero no beneficios?

No todas las startups pueden presumir de beneficios, aunque ya tengan algo de impulso real: usuarios, primeras ventas, notoriedad. Aquí Scorecard se convierte en el método favorito de quienes buscan ajustar la valoración a la realidad, como un chef que prueba y corrige el punto de sal. La idea es muy clara: compara tu startup con otras que ya han pasado por una ronda de financiación y ajusta la valoración básica según fortalezas y debilidades propias.

¿Cómo funciona el método Scorecard paso a paso?

El procedimiento, aunque más estructurado, resulta dinámico:

- Establecer una valoración base de mercado: Se revisan rondas de financiación recientes de otras startups del mismo sector y ciudad. Es casi como preguntar en la plaza cuánto cuesta un piso similar antes de tasar el tuyo.

- Definir los criterios de ajuste y su peso: Se decide qué importa más en este momento (el equipo suele ser el rey), y se otorgan pesos. Por ejemplo:

- Equipo fundador (50%)

- Mercado (10-15%)

- Producto o propuesta de valor (10-15%)

- Estrategia comercial (10%)

- Competencia y ventajas (5-10%)

- Necesidad de financiación (5%)

- Puntuar y ponderar cada factor: Se valora tu startup respecto a la media, multiplicando cada área según salga por encima o por debajo.

- Calcular la valoración final: Al final, la valoración se ajusta según el "score" de cada factor.

¿Cómo se calcula la valoración con ingresos o rentabilidad?

A medida que una startup consigue ingresos estables y, con un poco de fortuna, beneficios, las reglas cambian. Ahora los métodos de valoración deben basarse en números, y aquí los múltiplos se imponen. Es como valorar una casa según el precio de venta de otras parecidas en tu barrio: la métrica financiera manda y, por cierto, los inversores estarán mucho más atentos.

¿Qué son los múltiplos de ingresos y EBITDA?

El método de múltiplos consiste en multiplicar tus cifras clave por un coeficiente habitual de tu sector y etapa. No te asustes, la lógica detrás es sencilla: cuanto mayor sea el crecimiento o el margen, mayor será ese número.

Múltiplo de ingresos (ARR)

Popular en SaaS y negocios tecnológicos, el múltiplo de ingresos recurrentes puede variar mucho, pero algunos ejemplos dan perspectiva:

- Sector: SaaS en España tiene múltiplos entre 5x y 10x sobre ARR en Serie A.

- Tasa de crecimiento: Un crecimiento superior dispara el múltiplo, casi como cuando la demanda de alquiler sube tras una moda repentina.

- Escalabilidad: Si el modelo permite crecer casi sin límites, el valor asignado por euro facturado puede ser hasta sorprendente.

Múltiplo de EBITDA

Cuando la startup ya es rentable y muestra eficiencia operativa, el EBITDA se vuelve protagonista. En tecnología, múltiplos de EBITDA pueden superar ampliamente el 20x, señal de que el mercado espera mucho futuro.

¿Qué método de valoración te conviene más: Berkus, Scorecard o múltiplos?

Decidir el sistema correcto para cada momento resulta menos trivial de lo que parece. Cada método actúa como una brújula distinta según el terreno. Y es que forzar una herramienta fuera de contexto suele traer más confusión que certezas.

- Para fases pre-semilla sin datos: Si tu startup está naciendo, Berkus es como la linterna en un cuarto oscuro. Su principal fuerte es transformar elementos intangibles (el equipo, la mera idea) en cifras útiles para la rumorosa primera ronda de financiación.

- Para fases semilla con primeros indicadores: Scorecard es el salto natural cuando ya tienes algo que mostrar ante el mercado. Proporciona contexto tangible, ayudándote a defender tu posición en relación a otros proyectos reales.

- Para etapas de crecimiento con métricas financieras: En cuanto aparecen las cuentas firmes, los múltiplos toman el protagonismo y se convierten en el lenguaje común de los grandes inversores.

En realidad, la mejor receta general es combinar métodos: parte con Berkus, ajusta con Scorecard y valida con múltiplos según avances.

Buenas prácticas para una valoración realista y defendible

Valorar Startup no es sumar y restar únicamente: es llevar un mensaje convincente a la negociación. He aquí algunos criterios prácticos que emergen tras horas de debates y presentaciones complicadas:

- Empieza con lo cualitativo para después sumar lo cuantitativo. Arranca con Berkus si estás en las primeras etapas, incorpora Scorecard en cuanto exista tracción medible y consolida el proceso usando múltiplos cuando los ingresos sean recurrentes.

- Evita medir dos veces lo mismo. Si das peso al equipo en Scorecard, no lo vuelvas a inflar de nuevo en el Berkus. Define bien cuál parte del pastel corresponde a cada método.

- Dale más relevancia a cada método según la etapa. No todos pesan igual: en pre-semilla, Berkus y Scorecard pueden ir al 50/50; en semilla, el peso puede dividirse un 30% Berkus, 40% Scorecard y 30% múltiplos; en Serie A, los múltiplos mandan y se llevan casi todo.

- Deja huella de todo el proceso. Redactar y guardar toda la lógica, fuentes y referencias, te permite sustentar tu posición y da confianza a terceros.

- Consulta el termómetro del ecosistema. El mejor feedback lo ofrece la comunidad: inversores, mentores y fundadores como tú.