En este artículo, exploraremos la contabilización de facturas emitidas, prestando especial atención a aquellas que involucran franquicias de seguros. Comprenderemos cómo registrar correctamente estas transacciones, asegurando el cumplimiento de las normativas fiscales y contables.

Es común que las empresas, especialmente aquellas con flotas de vehículos, se enfrenten a reparaciones cubiertas por seguros con franquicias. La correcta contabilización de estas facturas es crucial para la gestión financiera y la deducción de gastos.

¿A quién se debe emitir la factura?

La factura se debe emitir con cargo al propietario del vehículo reparado. El hecho de incluir en el redactado de la misma el efecto de la "franquicia", en razón de las obligaciones contractuales entre la compañía aseguradora y el tomador del seguro.

Es importante recordar que las facturas son los documentos por los que se repercute el IVA a los sujetos pasivos y que, por otra parte, otorgan el derecho a deducir los gastos en el IRPF y en el impuesto sobre sociedades y el IVA soportado en las liquidaciones de IVA.

El destinatario de la reparación será la persona que así resulte de los pactos entre las partes, es decir, entre la compañía aseguradora y el tomador del seguro. De tal manera, que si de acuerdo con tales pactos el destinatario de la reparación fuese la empresa aseguradora, el empresario que efectúa la reparación (taller) estará obligado a repercutir el impuesto a la citada empresa; en otro caso, la repercusión se hará al asegurado o persona destinataria real de la reparación.

Es por ello que, dependiendo de la compañía de seguros, en unos casos las facturas se emitirán a las compañías aseguradoras y en otros a particulares o empresas. En el caso de que las facturas se emitan a empresas, la compañía de seguros puede pagar solo la base imponible de la factura, pudiendo la empresa deducirse el IVA de dicha factura.

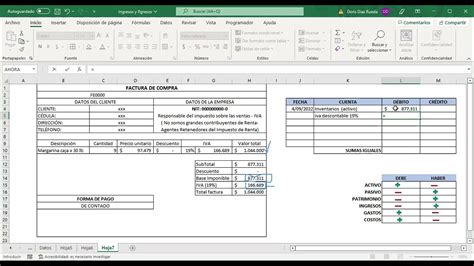

Asiento Contable de la Factura Emitida

Para la contabilización de la factura emitida, consideremos el siguiente asiento:

Debe:

- 601,81 - 430-Clientes (propietario vehículo)

Haber:

- 518,80 - 705-Prestación servicios

- 83,01 - 477-IVA repercutido

Este asiento refleja el importe total de la factura (incluyendo IVA) como un derecho de cobro contra el cliente, mientras que en el haber se desglosan los ingresos por la prestación del servicio y el IVA repercutido.

Contabilización de la Indemnización del Seguro

La indemnización de un seguro es el pago que realiza una aseguradora al asegurado o a un beneficiario designado cuando ocurre un siniestro cubierto por la póliza.

Cuentas Contables Relacionadas

- 440 - Deudores por indemnizaciones pendientes de recibir: Se utiliza para registrar las cantidades que se esperan recibir como indemnización de seguros, las cuales aún no han sido cobradas.

- 778 - Ingresos extraordinarios: Se emplea para registrar los ingresos que no provienen de la actividad principal de la empresa y que son no recurrentes.

Asientos Contables

Por la contabilización de la indemnización del seguro:

| Cuenta Contable | Debe | Haber |

|---|---|---|

| 440. Deudores por indemnizaciones pendientes de recibir | XXX | |

| 778. Ingresos excepcionales | XXX |

Por el cobro de la indemnización:

| Cuenta Contable | Debe | Haber |

|---|---|---|

| 572. Bancos | XXX | |

| 440. Deudores por indemnizaciones pendientes de recibir | XXX |

Si se declara un siniestro que obliga a dar de baja un elemento de inmovilizado (por ejemplo un coche), se contabilizará de la siguiente manera:

| Cuenta Contable | Debe | Haber |

|---|---|---|

| 281. Amortización acumulada del inmovilizado material | XXX | |

| 671. Pérdidas procedentes del inmovilizado material | YYY | |

| 2XX. Elementos de inmovilizado | XXX + YYY |

En caso de que, simplemente, la indemnización suponga la reparación de alguno de estos elementos, se contabilizará de la siguiente manera:

| Cuenta Contable | Debe | Haber |

|---|---|---|

| 622. Reparaciones y conservación | XXX | |

| 472. Hacienda Pública. IVA Soportado | YYY | |

| 400. Proveedores | XXX + YYY |

Ejemplo:

Una empresa sufre un incendio que daña una de sus máquinas, valorada en 50.000 €, hasta el punto de que queda inservible y deja de funcionar. La aseguradora, tras evaluar el daño, acuerda pagar una indemnización de 40.000 € debido a que la póliza cubre el 80% del valor del activo. El asiento inicial, donde la aseguradora reconoce el siniestro, es el siguiente:

| Cuenta Contable | Debe | Haber |

|---|---|---|

| 440. Deudores por indemnizaciones pendientes de recibir | 40.000 € | |

| 778. Ingresos excepcionales | 40.000 € |

En el momento del abono de la indemnización, se contabiliza el siguiente asiento:

| Cuenta Contable | Debe | Haber |

|---|---|---|

| 572. Bancos | 40.000 € | |

| 440. Deudores por indemnizaciones pendientes de recibir | 40.000 € |

La empresa, consciente de que la máquina ya ha dejado de funcionar, decide darla de baja. La empresa la adquirió el 15 de marzo de 2X19 y se había previsto una vida útil de 10 años, de los que ya han transcurrido 5. Su coste de adquisición fue de 100.000 €, y no tiene valor residual.

Calculamos primero la amortización acumulada por la máquina hasta ese momento. Cada año, se amortiza 10.000 €, de manera que su amortización diaria es de 27,40 €.

Amortización acumulada (contabilizada en la cuenta 281): 51.288,80 €. Es decir, para dar de baja el activo, se contabiliza el siguiente asiento:

| Cuenta Contable | Debe | Haber |

|---|---|---|

| 281. Amortización acumulada del inmovilizado material | 51.288,80 € | |

| 671. Pérdidas procedentes del inmovilizado material | 48.711,20 € | |

| 213. Elementos de inmovilizado | 100.000 € |

Consejos adicionales:

- Verificar el destinatario de la factura: Asegúrese de que la factura del taller esté a nombre de la empresa para que sea deducible tanto el gasto como el IVA.

- Documentación: Mantenga todos los documentos relacionados con el siniestro y la reparación para respaldar la contabilización.

La contabilidad del ingreso que supone la indemnización y del gasto que ocasiona la reparación no tiene ningún misterio. Será en el momento de los cobros y los pagos donde nos pueden volver a asaltar las dudas. Dependiendo de lo acordado con la aseguradora y el taller puede ocurrir que tengamos que hacer frente al total de la factura y después la entidad del seguro nos abone su parte.

No obstante, lo habitual es que sólo abonemos una parte de la factura del taller, normalmente el IVA y la franquicia de existir, y el resto lo abone directamente la aseguradora, sin que pase por nuestra caja.