Si hay un tema que suele causar muchas dudas es justamente qué margen de beneficio debe tener un negocio, tanto si estás comenzando un negocio, como si llevas años en el mercado, el margen de beneficio jamás perderá relevancia. En este artículo, explicamos todos los detalles de estos términos para que puedas entender cuál es el grado de representatividad de cada uno de ellos.

En el mundo empresarial actual, donde la eficiencia y la rentabilidad son elementos decisivos para lograr el éxito, el concepto de «margen de contribución» resulta esencial. Y es que constituye una herramienta clave para entender cómo las ventas y los costes influyen en las ganancias netas de una empresa. En este artículo conocerás la importancia de calcular el margen de contribución y cómo calcularlo.

La Contribución Neta de Marketing (CNM) es un concepto fundamental para comprender la rentabilidad de las actividades de marketing. Es un indicador de rentabilidad que mide la relación entre el margen que proporciona una unidad de venta respecto de los costes de adquisición de dicha venta.

¿Qué es el Margen de Contribución?

¿Qué es el MARGEN de CONTRIBUCIÓN? Todo lo que necesitas saber

Se define el margen de contribución de una compañía durante un periodo contable como la diferencia entre el volumen de ventas (V) y los costes variables (CV), es decir: Margen contribución=V-CV. Otra forma de entender este concepto es como el sobrante de los ingresos en relación a los costes variables.

Otra forma de definirlo sería que el margen sobre ventas son los beneficios que obtiene una empresa, sin tener en cuenta los costes fijos, ya que, estos no varían el volumen de producción, como serían el arrendamiento, las amortizaciones, salarios, etc. Mientras que los costes variables, por el contrario, si variarán el volumen de producción.

Básicamente, el margen de contribución es la cantidad de dinero que queda después de deducir los costes variables asociados a la producción y a la venta de un producto. En otras palabras, es el excedente de ingresos que contribuye a cubrir tanto los costes fijos como a generar ganancias.

El margen de contribución es el resultado de restar los costes variables al precio de venta. Este excedente debe ser suficiente para cubrir tanto los costes fijos como la ganancia o utilidad esperada.

Elementos del Margen de Contribución

Esta métrica está compuesta por distintas variables. Es importante analizarlas para determinar su cálculo:

- Costos fijos: Son aquellos costos que permanecen sin variaciones durante un determinado plazo de tiempo, independientemente del volumen de producción de una empresa. Tanto si la compañía lleva a cabo una producción pequeña como masiva, los costos fijos serán siempre iguales. Un ejemplo de este elemento sería el importe del alquiler del local o establecimiento donde se llevará a cabo la actividad de la empresa.

- Costos variables: Estos sí que varían dependiendo del volumen de producción que se haya dado en un determinado periodo. Si no se produce, no existen costos variables. Sin embargo, cuando la empresa aumenta el volumen de actividad y la producción, también se incrementa el valor de los costos variables. Un buen ejemplo sería el valor de las materias primas que la organización necesita para su actividad.

- Utilidad: Este concepto hace referencia al resultado, en porcentaje, que el producto ha de obtener sobre el costo que se ha invertido.

¿Cómo se Calcula el Margen de Contribución?

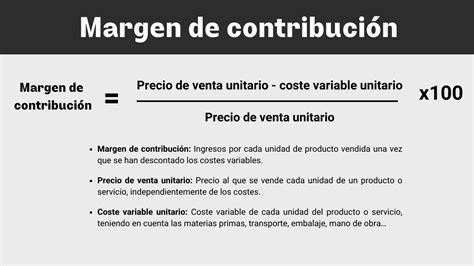

Antes de adentrarnos en la comprensión del margen de contribución, resulta prioritario atender a su fórmula de cálculo. Se calcula restando el coste variable por unidad (CVU) por el precio de venta por unidad (PVU). A la hora de calcular el margen de contribución unitario debe restarse el precio de venta unitario el coste variable unitario, por ejemplo:

Si queremos hacer un cálculo del margen de contribución que se deriva de la producción de determinado elemento hay aplicar la siguiente fórmula:

MC = PVU - CVU

Donde:

- MC: Margen de Contribución

- PVU: Precio de Venta por Unidad

- CVU: Costo Variable por Unidad

Supongamos que una empresa de informática fabrica 1.000 ordenadores al mes, cuyo precio es de 500 euros cada uno, el volumen de sus ventas mensuales son 500.000 euros, las materias primas que usar para fabricarlas tienen un coste de 250.000 euros, es decir, 250 por cada ordenador fabricado.

Por tanto, el margen de contribución es igual al precio de venta unitario menos el coste variable unitario, y su resultado se interpreta de la siguiente manera:

- Cuando el resultado es positivo, se absorbe el coste fijo y se genera una margen de mayor beneficio.

- Cuando el resultado es igual al coste fijo, significa que no se gana nada.

- Cuando el resultado es negativo, significa que los beneficios que se están obteniendo no cubren los costes fijos.

La Importancia del Margen de Contribución

El objetivo de calcular esta variable, tal y como el propio nombre indica, es conocer cuánto contribuye la producción de un servicio o producto determinado a la estabilidad de una empresa en términos económicos. Gracias a este cálculo se puede saber con precisión hasta qué punto puede ser rentable seguir produciendo ese elemento.

Tipos de Margen de Contribución

- Margen de contribución negativo: Cuando se obtiene un margen de contribución negativo, quiere decir que no se alcanza para cubrir los costes fijos, por tanto, la empresa, aunque podría seguir operando a corto plazo, sino se toman medidas, la empresa corre el riesgo de quedarse sin capital de trabajo suficiente, puesto que los costos fijos no alcanzan para cubrir el margen de contribución.

- Margen de contribución positivo: En el caso de que los costos variables resulten ser menores a los costos físicos, se considera que el margen es positivo. Cuanto mayor sea dicho margen, mayor será la utilidad, ya que, el costo fijo siempre será fijo, aunque varíen los margenes de contribución.

- Margen de contribución igual al costo fijo: Este caso ocurre cuando la producción de cierto elemento no está aportando utilidades o ganancias a la empresa. Se encontraría en un estado de equilibrio en el que ni se gana ni se pierde dinero.

El margen de ganancia es uno de los principales indicadores para medir la rentabilidad de una empresa. Por ello, es preciso comprender que existen diversas variaciones.

Beneficio Bruto vs. Beneficio Neto

Es fundamental diferenciar entre el margen de beneficio bruto y el margen de beneficio neto:

- Margen de beneficio bruto: diferencia entre el precio de venta de tus productos o servicios y su coste de producción o de compra. En sencillas palabras, lo necesitamos para saber cuánto ganas realmente con cada una de tus ventas.

El beneficio bruto mide la eficacia con la que una empresa genera ingresos a partir de sus actividades comerciales principales, mientras que el beneficio neto refleja la rentabilidad general de la empresa después de todos los gastos.

Cómo calcular el beneficio bruto de tu empresa

Para calcular las ganancias brutas con precisión, debes mantener registros cuidadosos de tus ingresos y gastos, y categorizar tus gastos como COGS o gastos operativos. El COGS incluye solo los costes directos de producción o entrega de tus productos o servicios.

Para calcular el beneficio bruto de tu empresa, sigue estos pasos:

- Determina tus ingresos totales: Es el importe total de dinero que tu empresa genera con las ventas durante un período determinado (p. ej., mes, trimestre, año).

- Identifica el coste de los bienes vendidos (COGS): Esto incluye todos los costes directos asociados con la producción o entrega de tus productos o servicios. En el caso de las empresas basadas en productos, el COGS generalmente incluye el coste de las materias primas, la mano de obra directa y los gastos generales de fabricación. En el caso de las empresas basadas en servicios, el COGS puede incluir el coste de la mano de obra, los materiales utilizados en la prestación del servicio y cualquier gasto directo relacionado con la prestación del servicio.

- Resta el COGS de los ingresos totales: El resultado de este cálculo es tu ganancia bruta.

Fórmula: Beneficio bruto = Ingresos totales - Coste de los bienes vendidos (COGS)

Cómo calcular el beneficio neto de tu empresa

Cuando calcules las ganancias netas, ten en cuenta que algunos gastos, como la depreciación, son gastos no monetarios. Aun así, debes incluirlos en tus cálculos, aunque no impliquen una salida de efectivo.

Para calcular el beneficio neto de tu empresa, sigue estos pasos:

- Determina tu beneficio bruto: Calcula el beneficio bruto restando el coste de los productos vendidos de tus ingresos totales.

- Identifica todos tus gastos operativos: Los gastos operativos son los costes de funcionamiento de tu empresa que no están directamente relacionados con la producción o entrega de tus productos o servicios. Los ejemplos incluyen alquiler, servicios públicos, gastos de marketing y publicidad, salarios y sueldos, suministros de oficina, seguros y depreciación.

- Resta los gastos operativos de las ganancias brutas: El resultado es tu beneficio operativo, también conocido como beneficio antes de intereses e impuestos (EBIT).

- Resta los gastos por intereses: Si tu empresa tiene alguna deuda, tendrás que restar los pagos de intereses de esa deuda.

- Resta los impuestos: Por último, resta los impuestos sobre la renta que debe tu empresa. El resultado es tu beneficio neto.

Fórmula: Beneficio neto = Beneficio bruto - Gastos de explotación - Gastos por intereses - Impuestos

Qué pueden decirte los beneficios brutos y netos de tu empresa

El análisis conjunto de los beneficios brutos y netos puede proporcionarte información valiosa sobre tu empresa, como por ejemplo:

- Áreas en las que se pueden reducir los costes, ya sea en la producción (afectando al beneficio bruto) o en los gastos generales (afectando al beneficio neto)

- Impulsores clave de la rentabilidad general e iniciativas con el mayor efecto en los resultados

- El rendimiento de una empresa en relación con sus competidores, realizado comparando las ganancias brutas y netas con los promedios del sector.

- Tendencias en la rentabilidad, observadas al comparar el beneficio bruto y neto a lo largo del tiempo.

Optimización de la Contribución Neta de Marketing

Maximizar la CNM requiere un enfoque estratégico y analítico. Las siguientes estrategias pueden ayudar a mejorar la eficiencia del marketing:

- Análisis detallado de los datos: Monitorear constantemente el rendimiento de las campañas de marketing, utilizando herramientas de analítica web y otras métricas clave de rendimiento (KPIs).

- Segmentación de la audiencia: Dirigir las campañas de marketing a segmentos específicos de la audiencia para aumentar la efectividad y reducir los costos.

- Prueba A/B: Experimentar con diferentes versiones de las campañas de marketing para identificar qué funciona mejor.

- Automatización del marketing: Automatizar tareas repetitivas para mejorar la eficiencia y reducir los costos.

- Optimización de los canales de marketing: Identificar los canales de marketing más rentables y concentrar los esfuerzos en ellos.

- Gestión eficiente del presupuesto de marketing: Asignar el presupuesto de manera inteligente, priorizando las estrategias más rentables.

- Análisis del ROI y CLV: Relacionar la CNM con el retorno de la inversión (ROI) y el valor de vida del cliente (CLV) para evaluar la sostenibilidad a largo plazo de las estrategias de marketing.

Ventajas y Desventajas del Margen de Contribución

Calcular bien esta métrica es de suma importancia para conocer la rentabilidad de nuestra empresa así como las limitaciones. Es un análisis sencillo y útil. Sin embargo, es importante conocer sus desventajas.

Ventajas

- Se puede calcular con facilidad.

- Facilidad de uso.

- Análisis con cifras existentes.

- Podemos conocer cuántos ingresos hay que generar para hacer frente a los costes.

- Importante para determinar qué productos nos están generando pérdidas o ganancias.

Desventajas

- Supuestos poco realistas.

- Dificultad para clasificar costes fijos y variables.