¿Has soñado alguna vez con abrir tu propio negocio, pero te has encontrado con el obstáculo de no tener un aval que respalde tu préstamo? No estás solo. Muchos emprendedores se enfrentan a este desafío al principio de sus carreras empresariales.

Sin embargo, existen opciones de financiación diseñadas específicamente para abrir un negocio sin aval. Hoy te contamos qué es un aval, los préstamos para abrir un negocio sin aval a los que puedes acceder, y los requisitos y las limitaciones que debes tener presentes.

¿Qué es un Aval?

Un aval no es más que una garantía para que, en el caso de que no consigas devolver el préstamo, la entidad que te lo ha concedido se asegure su devolución. Pongamos un ejemplo: solicitas un préstamo, pero este requiere de aval, entonces, tus padres asumen el papel de avalistas poniendo su casa como garantía en caso de impago.

Como te puedes dar cuenta, este es un gran riesgo, porque si tu negocio no prospera, quizás tus padres se acaben quedando sin su propiedad. Generalmente, el avalista tiene un buen historial crediticio y algo que ofrecer a la entidad que está prestando el dinero -como una propiedad-.

Debido a los riesgos que se corren, generalmente con el avalista se suele tener una relación cercana (un familiar, amigo, pareja), es decir, una persona en la que confías.

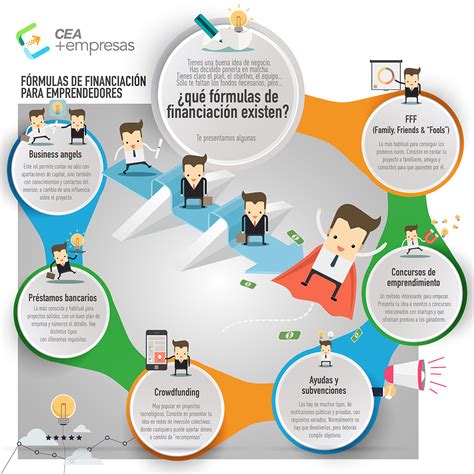

Opciones de Préstamos para Abrir un Negocio sin Aval

Conseguir financiación sin un aval tradicional puede parecer una tarea desalentadora, pero hay varias maneras de abordar este trámite:

- Microcréditos: Se trata de pequeños préstamos que se conceden sin aval, aunque los intereses pueden ser más altos.

- Crowdfunding: Esta es otra opción de préstamos para abrir un negocio sin aval, presentando tu proyecto en plataformas de crowdfunding en las que inversores privados te financian.

- Business angels: Inversores privados dispuestos a colaborar con nuevos proyectos de manera económica, es decir, aportando su capital, y también aportando ideas y contactos. Estos agentes suelen esperar un retorno de la inversión bastante elevado a través de participaciones de la empresa. Pero son ellos los que deciden invertir en un proyecto y no al revés. Por ello, no siempre es posible acceder a este tipo de financiación. Otro problema de los business angels es que pueden llegar a implicarse tanto en un proyecto que los propios emprendedores pueden perder parte del control de su negocio.

- Crowdlending: Prestamista y beneficiario se ponen en contacto (normalmente mediante una plataforma digital) para establecer las bases del contrato o vínculo jurídico, determinando la cuantía, los tipos de interés y el plazo de devolución, entre otros. De esta manera, gracias a la tecnología, con una plataforma virtual de crowdlending podemos obtener financiación.

- Crowfunding: Al igual que el crowdlending es una forma de financiación nueva y al margen de la banca tradicional. Sin embargo, su diferencia reside en la forma de inversión. El crowdlending se basa en las figuras de prestamista y prestatario, mientras el crowdfunding se basa en la figura de accionista o en la de donante. Además, mientras el crowdlending está relacionado directamente con la empresa, el crowdfunding está más relacionado con proyectos de carácter cultural y social.

- Fondos de capital riesgo: Son fondos de inversión que se orientan a participar en inversiones en empresas. Pueden destinarse a todo tipo de empresas no cotizadas, pero es frecuente que se centren en proyectos iniciales que presenten un potencial amplio de crecimiento. El funcionamiento de la inversión capital riesgo se basa en una financiación elevada ya que, generalmente, lo que se busca es la compra del porcentaje mayoritario de las participaciones de la empresa, lo que implica la presencia de los intereses del fondo dentro de los consejos de administración y equipos directivos de las compañías.

- Incubadora de empresas: Es una entidad que ofrece asesoría y financiamiento para los emprendedores. Incluso, pone a su disposición recursos, como lugares físicos donde poder desarrollar su actividad comercial. El objetivo de estas incubadoras es propiciar la generación de nuevos negocios innovadores que puedan ser exitosos en el mercado. Por esa razón, los emprendedores no solo reciben respaldo económico, sino una formación para que aprendan a gestionar su compañía. suelen estar relacionadas principalmente al sector tecnológico y contar con un componente innovador, vinculado con las nuevas tecnologías de la información y la comunicación (TICs).

- Préstamos de capital privado: Son concedidos por empresas privadas y no necesitan del cumplimiento de demasiados requisitos por lo que se conceden de forma flexible y rápida. Se trata de un tipo de crédito entre particulares. En este caso, las condiciones se establecen entre inversores y la empresa.

- Préstamo de capital privado: Son concedidos por empresas privadas y no necesitan del cumplimiento de demasiados requisitos por lo que se conceden de forma flexible y rápida. Se trata de un tipo de crédito entre particulares. En este caso, las condiciones se establecen entre inversores y la empresa.

Alternativas de Financiamiento Tradicionales

- Préstamos para jóvenes emprendedores: Muchas entidades bancarias y programas públicos ofrecen préstamos específicos para jóvenes que quieren iniciar su propio negocio. Estos préstamos suelen formar parte de iniciativas nacionales o autonómicas, con condiciones más favorables, como tipos de interés reducidos o plazos de devolución más flexibles. Sin embargo, en la mayoría de los casos, se requiere un plan de negocio sólido y garantías adicionales.

- Muchos bancos disponen de préstamos para pymes diseñados para pequeñas y medianas empresas. Algunas entidades ofrecen préstamos para empresas sin aval para importes pequeños. Sin embargo, en la práctica, es posible que las condiciones del préstamo requieran avales personales o garantías como seguros de impago.

- Los préstamos con garantía hipotecaria para empresas se respaldan mediante una propiedad inmobiliaria, lo que permite obtener importes más altos y plazos de devolución más largos. En caso de incumplimiento, los prestamistas pueden reclamar la propiedad para solventar el impago del préstamo. Sin embargo, dicha medida se reserva para situaciones extremas y solo se aplica al agotar todas las alternativas.

Requisitos y Consideraciones al Solicitar un Préstamo sin Aval

Ahora que ya sabes cuáles son las opciones para pedir un préstamo sin necesidad de aval, recuerda tener en cuenta:

- La cantidad de dinero que vas a solicitar -es mejor que sea la justa para que los intereses no sean desorbitados-.

- El período de tiempo en el que deberás devolver el préstamo.

- Los pagos periódicos que realizarás -pueden ser mensuales, trimestrales, etc.-.

Documentación y Preparación

- Prepara tu historial financiero: Aunque los préstamos a los que nos estamos haciendo referencia no requieren de un aval, la entidad que te preste el dinero puede requerir información como los estados de las cuentas bancarias y declaraciones de impuestos.

- Ten todos los permisos al día: Esto quiere decir que las licencias del negocio que vas a abrir y los registros indispensables para operar legalmente estén en orden. Pues, este quizás sea un requisito para poder acceder a los préstamos para abrir un negocio sin aval.

- Proyección financiera: Tener diseñado un plan de financiación detallado es imprescindible. Este plan debe estimar los ingresos y gastos que obtendrás con tu negocio para mostrar una probable rentabilidad futura de tu empresa. Si esta es buena, las posibilidades de conseguir un préstamo sin aval son mayores.

- Plan de negocio: Un documento detallado que justifique la viabilidad del proyecto. Si buscas financiamiento para emprendedores, muchas entidades te solicitarán que presentes esta documentación.

Otros Requisitos Comunes

- Historial crediticio favorable: sin aparecer en ficheros de morosidad como RAI o ASNEF.

- Avales personales: o de terceros para respaldar el préstamo.

- Baja tasa de endeudamiento e ingresos estables: se suele exigir que el nivel de endeudamiento del solicitante no supere un 40 % de sus ingresos mensuales.

- Vinculación con la entidad bancaria: si eres un cliente habitual y ya te conocen, puede ser que el banco te ponga las cosas más fáciles. Eso sí, comprobarán todos y cada uno de los préstamos que tienes con ellos y con cualquier otra entidad bancaria, ya sean préstamos personales o de empresa, para estimar el mencionado nivel de endeudamiento.

- El emprendedor deberá presentar un plan de negocio, estableciendo la misión, visión, objetivos y estrategia que seguirá la empresa. De ese modo, se podrá evaluar la viabilidad del negocio. Es decir, si podrá generar valor a los socios.

¿Cómo hacer un plan de negocio? [Ejemplo Práctico]

Limitaciones y Desafíos

A pesar de saber cómo abrir un negocio sin aval, hay ciertas limitaciones y la situación se complica si te encuentras en la ASNEF. Esta es la Asociación Nacional de Establecimientos Financieros de Crédito donde se recogen los datos de todas aquellas personas que tienen alguna deuda pendiente. Sin embargo, ¿esto puede impedir la concesión del préstamo?

- Financiación limitada: Tanto estar sin aval como figurar en ASNEF puede restringir el acceso a la cantidad de dinero que necesitas para poner en marcha tu negocio.

- Condiciones desfavorables: Hablamos de las tasas de interés del préstamo que, aunque no sea mucho dinero, serán bastante altas.

Ante esta situación, existen varias alternativas. La primera es resolver la situación con ASNEF, lo que quiere decir que debes saldar todas tus deudas pendientes para que ya no figure tu nombre entre la lista de morosos.

Asimismo, para abordar todas estas limitaciones con las que puede que te encuentres, ten un plan de negocio robusto.

Opciones de Financiamiento Público: ICO y ENISA

En España, los emprendedores pueden acceder a múltiples ayudas y subvenciones promovidas tanto a nivel nacional como autonómico.

- ICO Empresas y Emprendedores: El Instituto de Crédito Oficial del Gobierno de España (ICO) ofrece líneas como “ICO Empresas y Emprendedores”, préstamos de procedencia pública, pero gestionados por entidades bancarias, por lo que su concesión y análisis se hacen a través de las entidades bancarias vinculadas. Funcionan de forma muy similar a los créditos tradicionales. Son créditos que pueden llegar a cuantías muy elevadas, de hasta 12,5 millones de euros, aunque la mayoría de los préstamos que conceden no suelen superar los 25 mil euros y van destinados a pymes y micropymes.

- ENISA: Al igual que las líneas ICO, los préstamos de ENISA (Empresa Nacional de Innovación, S.A.) son una opción de financiación muy interesante disponible a nivel nacional. ENISA es una organización pública que ofrece líneas de financiación diseñadas para startups y pymes con proyectos de innovación o crecimiento transformador en España. Destacan por su flexibilidad en los plazos de devolución, aunque el proceso de evaluación puede ser exigente y las condiciones pueden ser incompatibles para negocios con menor nivel de innovación.

El Ayuntamiento de Barcelona, mediante la Regidoria de Promoció Econòmica, publica convocatorias de ayudas, bonificaciones en tasas municipales y facilidades en el acceso a locales públicos o coworkings.

Ayudas para jóvenes emprendedores: los programas de la Diputación Foral de Bizkaia ofrecen formación y asesoría para menores de 35 años que deseen iniciar un negocio.

Ayudas y Subvenciones para Emprendedores

Existen reducciones y bonificaciones a la Seguridad Social aplicables a los trabajadores por cuenta propia según lo expuesto en la Ley 20/2007, de 11 de julio, del Estatuto del Empleado Autónomo modificada por el Real Decreto-ley 13/2022, de 26 de julio, por el que se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y se mejora la protección por cese de actividad.

Serán beneficiarios de estas reducciones los trabajadores por cuenta propia o autónomos que se den de alta o que no hubieran estado en situación de alta en los dos años inmediatamente anteriores, a contar desde la fecha de efectos del alta, en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos.

También los trabajadores por cuenta propia que queden incluidos en el grupo primero de cotización del Régimen Especial de la Seguridad Social de los Trabajadores del Mar, así como los socios de sociedades de capital y de sociedades laborales y los socios trabajadores de cooperativas de trabajo asociado que queden encuadrados en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos o en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar, dentro del grupo primero de cotización, siempre que cumplan los requisitos.

Duración y Cuantía de la Reducción

Con carácter general, se les aplicará una cuota reducida por contingencias comunes y profesionales, no teniendo que cotizar por cese de actividad y por formación profesional. Esta cuantía se establece en la Ley de Presupuestos Generales del Estado y está en vigor desde la fecha del alta y durante los doce meses naturales siguientes.

También podrá aplicarse una cuota reducida durante los siguientes doce meses naturales a aquellos trabajadores por cuenta propia cuyos rendimientos económicos netos anuales, en los términos del artículo 308.1.c) del texto refundido de la Ley General de la Seguridad Social, sean inferiores al salario mínimo interprofesional anual que corresponda a este período.

Cuando este segundo periodo abarque parte de dos años naturales, el requisito relativo a los rendimientos económicos se deberá cumplir en cada uno de ellos.

Ayudas para Mujeres Emprendedoras

Para las mujeres emprendedoras existen ayudas y subvenciones específicas. Por ello, conviene consultar el programa de apoyo empresarial a mujeres, que ofrece asesoramiento y apoyo para crear el negocio. A través del Instituto de la Mujer puedes obtener información de microcréditos sin aval en condiciones muy ventajosas. Podrás solicitar hasta un máximo de 25.000 euros para crear una nueva empresa o promocionar la que ya tienes.

Ayudas de las comunidades autónomas La Seguridad Social contempla para los nuevos trabajadores autónomos la posibilidad de acceder a una tarifa reducida para la cuota de afiliación al RETA.

Dónde Solicitar un Préstamo

Si te estás preguntando dónde y cómo solicitar un préstamo para negocios, tienes dos opciones: acudir a las entidades bancarias o a los prestamistas privados.

Por ello, el proceso de aprobación del préstamo en las entidades de capital privado es más ágil y rápido.

Si necesitas financiación alternativa para tu negocio, en Suitaprest podemos ayudarte.

Los préstamos para emprendedores de Suitaprest están dirigidos a emprendedores, autónomos, microempresas, pymes, empresas grandes e incluso negocios que necesiten capital para crecer, refinanciarse o solventar una situación puntual.

No importa si estás en ASNEF, tan sólo tienes que disponer de un inmueble como garantía hipotecaria y una fuente de ingresos estable como una pensión o alquiler.

Pedir préstamos para abrir un negocio sin aval puede ser una excelente opción si no tienes acceso a garantías tradicionales, pero posees una idea de negocio sólida y un plan claro para su ejecución. Sin embargo, es importante recordar que los préstamos sin aval pueden tener tasas de interés más altas, lo que refleja el mayor riesgo que asume el prestamista.

Recuerda, muchos casos reales de éxito empezaron con este tipo de problemas. No siempre se tiene el dinero para emprender y abrir un negocio, puede que haya personas que no te quieran avalar o que tú mismo no desees cargar con esta responsabilidad a nadie.

Abrir un negocio sin aval es desafiante, pero no imposible. Si bien te encontrarás con algunas dificultades, con la planificación adecuada, una idea de negocio sólida y la utilización de recursos adecuados para la financiación, puedes poner en marcha tu proyecto empresarial como emprendedor.

Asesórate con expertos: no busques un préstamo sin aval y lo solicites de inmediato.