La subida de precios de la vivienda y la inflación han impulsado modelos de inversión alternativa a las tradicionales. Un gran ejemplo de ello es el crowdfunding inmobiliario, un modelo de inversión colaborativa que permite a diversos inversores aportar capital para financiar proyectos en el sector inmobiliario.

El crowdfunding inmobiliario, también conocido como "crowdfundización inmobiliaria" o "crowdfunding de bienes raíces", es un modelo de financiación colectiva que permite a un grupo diverso de inversores financiar proyectos inmobiliarios a través de plataformas digitales. Estas plataformas reúnen a promotores inmobiliarios que buscan financiamiento y a inversores que desean diversificar su cartera sin necesidad de grandes sumas de dinero.

Además de no requerir gran capital, tiene ventajas como la generación de ingresos pasivos, la democratización del acceso a las inversiones y la posibilidad de invertir en diversos proyectos inmobiliarios simultáneamente y situados en diferentes países. Para maximizar los rendimientos y diversificar el portafolio de inversiones de manera efectiva, es fundamental tener una información completa y veraz, así como seleccionar plataformas adecuadas para elegir los mejores proyectos.

En España hay más de 30 plataformas dedicadas a la inversión colaborativa registradas en la CNMV. Solo unas pocas han logrado destacarse en el mercado.

¿Qué es el Crowdfunding Inmobiliario?

La idea básica detrás del crowdfunding inmobiliario es que muchas personas colaboren para sacar adelante un proyecto. De modo que podemos definir el crowdfunding inmobiliario como un modelo de financiación colectiva que permite a un grupo diverso de personas (los inversores) financiar proyectos inmobiliarios a través de plataformas digitales, como Urbanitae. Estas plataformas ponen en contacto a promotores inmobiliarios que buscan financiación para sus proyectos con inversores que buscan diversificar su cartera sin comprometer grandes sumas de dinero.

Desde la crisis de 2008, los bancos han visto limitada su exposición al sector inmobiliario, y tienen casi vetada la financiación de suelo. Además, con motivo de la nueva ley hipotecaria de 2019, no les sale tan rentable financiar vivienda de obra nueva, ya que no se quedan automáticamente con las hipotecas de los compradores. De modo que las plataformas de crowdfunding inmobiliario suponen una alternativa eficiente y fiable para financiar proyectos de hasta cinco millones de euros (el máximo que autoriza la ley).

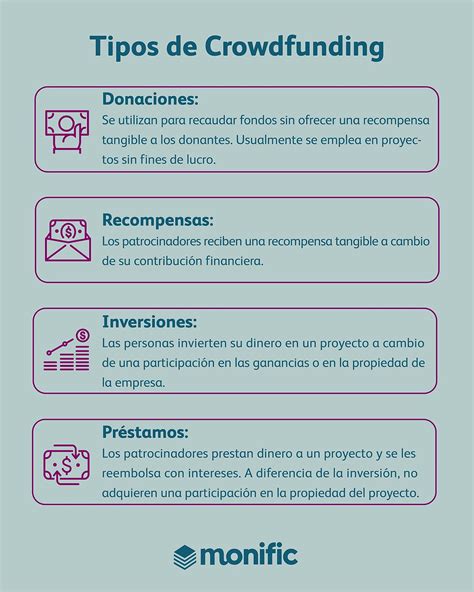

Hay dos grandes tipos de proyectos: de préstamo o deuda (crowdlending inmobiliario) y de plusvalías (equity crowdfunding). En el primer caso, los inversores se agrupan para prestar dinero al promotor, generalmente en forma de un préstamo a tipo fijo. Cumplido el plazo, el promotor devuelve el dinero y los inversores recuperan su inversión con la rentabilidad correspondiente. En los proyectos de equity, los inversores entran en sociedad con el promotor, de manera que comparten los riesgos del proyecto y también la rentabilidad que se genera, usualmente en torno a un 15% anual.

¿Qué es el CROWDFUNDING INMOBILIARIO? 🏦 Ventajas y riesgos de INVERTIR así en BIENES RAÍCES

¿Quién Regula el Crowdfunding Inmobiliario?

Las plataformas de crowdfunding inmobiliario estaban reguladas en España desde 2015 por el título V de la Ley 5/2015. En octubre de 2020, la Unión Europea aprobó un reglamento para unificar a nivel europeo la normativa aplicable a las plataformas de financiación participativa, el Reglamento (UE) 2020/1503. Este reglamento se aplica en España desde el 10 de noviembre de 2021, aunque las plataformas tienen hasta el 10 de noviembre de 2023 para adaptarse a él. En España, la Ley 18/2022 es la que adapta la legislación española al régimen jurídico establecido a nivel europeo.

Además, las plataformas de crowdfunding están supervisadas por la Comisión Nacional del Mercado de Valores y, a nivel europeo, por la Autoridad Europea de Valores y Mercados (ESMA, por sus siglas en inglés).

Ventajas e Inconvenientes de Invertir en Crowdfunding Inmobiliario

La primera ventaja es que permite acceder a oportunidades de inversión muy atractivas desde cantidades de dinero pequeñas, como 500 euros. Por eso mismo, contribuye a que muchos inversores puedan diversificar su cartera incorporando un sector estable y resistente a la inflación, como el inmobiliario, sin preocuparse de gestiones ni comprar propiedades. Y, por supuesto, la rentabilidad, muy superior a la de invertir en vivienda. En el caso de Urbanitae, ronda el 17% anual, en promedio.

Entre las principales desventajas, hay que destacar que es una inversión ilíquida, es decir, que no podemos desprendernos de ella hasta que el proyecto termina. Otra posible desventaja es el plazo, que suele promediar los 24 meses. También hay que mencionar que, como toda inversión, el crowdfunding inmobiliario no está exento de riesgos: pese a todas las precauciones, el inversor podría perder capital.

Las Mejores Plataformas de Crowdfunding Inmobiliario

A continuación, se presentan algunas de las plataformas más destacadas en España:

URBANITAE

Urbanitae es la plataforma líder en Europa de coinversión inmobiliaria, supervisada por la CNMV y el Reglamento Europeo de crowdfunding. Desde 2019 ha financiado varios cientos de proyectos por un volumen acumulado cercano a 580 millones de euros, y solo en 2025 transaccionó más de 280 millones, consolidándose como uno de los grandes referentes de financiación alternativa en el sector inmobiliario. La compañía ofrece soluciones a medida para grandes patrimonios, institucionales y family offices.

Activos negociables: Brinda acceso a oportunidades inmobiliarias desde 500 euros, en promociones residenciales y activos terciarios. Asimismo, posibilita la inversión directa en viviendas de obra nueva y segunda mano a través de Direct Investments.

Comisiones: Urbanitae no aplica comisiones al inversor. La retribución se cobra al Vehículo de Propósito Especial (SPV) y se incluye en el objetivo de financiación de cada proyecto. Esto permite a los promotores acceder a financiación ágil y flexible, tanto en capital como en deuda.

Regulaciones: Regulado por la CNMV y la normativa europea, con máximas garantías de seguridad y transparencia.

CIVISLEND

Civislend es una plataforma española de crowdlending que conecta promotores inmobiliarios con inversores en busca de altos rendimientos. Ofrece financiación alternativa para proyectos inmobiliarios y diversificación a inversores individuales. La compañía ha financiado decenas de proyectos inmobiliarios, con una rentabilidad media histórica en torno al 10% en proyectos finalizados.

Activos negociables: Da acceso a oportunidades inmobiliarias desde 250 euros y cuenta con una rentabilidad esperada del 10% en periodos de inversión de 6 a 24 meses.

Comisiones: Civislend aplica unas comisiones del 1% anual sobre saldo vivo y de 2,5 a 6% de comisión de apertura al prestatario. Sin embargo, no aplica comisiones de retirada ni de mantenimiento.

Regulaciones: Opera bajo la supervisión de la CNMV como plataforma de financiación participativa, dentro del marco de la normativa europea aplicable al crowdlending inmobiliario.

SEGOFINANCE

SEGOFINANCE es una empresa de inversión alternativa con más de 14 años en el mercado. Su modelo de negocio se articula en cinco líneas (SEGO Funds, SEGO Venture, SEGO Factoring, SEGO Real Estate y SEGO Creative), todas accesibles desde la misma plataforma de forma ágil y sencilla. Para invertir en crowdfunding inmobiliario es necesario realizarlo a través de su división SEGO Real Estate.

Activos negociables: Ha gestionado más de 250 millones de euros en diversas oportunidades de más de 45.000 inversores. Se estiman rentabilidades del 7-8% para operaciones de bajo riesgo y del 14-15% para aquellas con riesgo moderado.

Comisiones: No aplica comisiones al inversor, sino que se aplica al promotor únicamente si la operación tiene éxito. Esta cuota fija es de 2.500 euros más una comisión variable del 8% sobre la financiación obtenida. En estas tarifas no está incluido el IVA.

Regulaciones: Supervisado por la CNMV y registrado en la Autoridad Europea de Supervisión de Valores y Mercados (AEVM), este servicio se rige por el Reglamento (UE) 2020/1503 del Parlamento Europeo.

HOUSERS

Housers.com es una empresa española de crowdfunding inmobiliario con más de 10 años de experiencia en el sector. Ofrece a los inversores la oportunidad de elegir dónde, cuándo y cuánto invertir en oportunidades inmobiliarias españolas previamente seleccionadas por sus expertos a través de su plataforma online.

Activos negociables: La compañía ha captado más de 160 millones de euros a través de más de 450 proyectos financiados, y cuenta con más de 145.000 usuarios registrados. Sus activos presentan una rentabilidad media estimada del 8,44%, aunque la rentabilidad media real conseguida es del 9,44%.

Comisiones: Cobra al promotor una comisión máxima del 10% (media del 8%) si el proyecto se financia. Los inversores Housers Premium pagan comisión por uso de la plataforma, mientras que la comisión de los inversores Básicos es de 2,5 euros al mes desde junio de 2021. Para proyectos anteriores a marzo de 2021, la plataforma pide un 10% sobre los rendimientos distribuidos.

Regulaciones: Está autorizado y regulado por la Comisión Nacional del Mercado de Valores (CNMV).

WECITY

Wecity, con más de 5 años de experiencia, opera con un equipo multidisciplinar y cuenta con el respaldo de destacadas empresas inmobiliarias. La plataforma pone en contacto a promotores e inversores y permite una comunicación fluida para llevar a cabo las transacciones en un entorno tecnológico avanzado.

Activos negociables: La compañía ha financiado más de 150 millones de euros en más de 130 proyectos, con una rentabilidad media histórica superior al 12% desde su lanzamiento.

Comisiones: Wecity no aplica comisiones a los inversores.

Ejemplos Prácticos de Crowdfunding Inmobiliario

El crowdfunding inmobiliario no sólo se trata de inmuebles tradicionales. ¿Sabías que se han financiado urbanizaciones enteras y hasta castillos y centros comerciales? Un ejemplo de ello lo encontramos en el municipio barcelonés de Sant Cugat del Vallès. En el ámbito internacional, el Grupo Wanda, famoso en nuestro país por haber sido propietario del edificio España de Madrid o de parte del Club Atlético de Madrid, recaudó en 2015 hasta 720 millones de euros mediante aportaciones de inversores destinados a construir variados y gigantes complejos inmobiliarios.

Estos son sólo algunos ejemplos y un repaso de proyectos destacados y curiosos que ha ligado el crowdfunding junto al Real Estate. Estamos convencidos de que el crowdfunding de inversión logrará hacer realidad proyectos mayores y más dispares.

Crowdfunding Inmobiliario vs. Fondos Inmobiliarios Tradicionales

Cuando hablamos de inversión en real estate, es habitual comparar el crowdfunding inmobiliario con los fondos de inversión inmobiliaria. Ambos permiten acceder al mercado sin necesidad de comprar directamente una propiedad, pero hay diferencias clave en estructura, control, fiscalidad y rentabilidad.

Las diferencias clave se pueden resumir en la siguiente tabla:

| Característica | Crowdfunding Inmobiliario | Fondos Inmobiliarios Tradicionales |

|---|---|---|

| Inversión Mínima | Desde 50 € | Entre 1.000 y 10.000 € |

| Participación en Proyecto | Directa, eliges el activo | Indirecta, cartera gestionada |

| Control del Inversor | Medio, eliges el proyecto | Nulo, decisiones del gestor |

| Rentabilidad Esperada | 7 % - 15 % anual | 3 % - 8 % anual |

| Plazo Medio de Inversión | 12 - 36 meses | Superior a 5 años |

| Fiscalidad | Rendimientos o plusvalía al liquidar | Dividendos periódicos o revalorización |

| Liquidez | Limitada, depende del proyecto | Fondos cotizados, salida a mercado |

Riesgos y Aspectos Legales del Crowdfunding Inmobiliario

Como toda inversión, el crowdfunding inmobiliario implica riesgos. La clave está en entenderlos bien y actuar con criterios objetivos y prudentes. A diferencia de una inversión directa en vivienda, aquí delegas gran parte del control en la plataforma, lo cual tiene ventajas… pero también exige más atención a los detalles.

Riesgos más frecuentes:

- Riesgo de ejecución: Que el promotor no termine el proyecto o incurra en retrasos.

- Riesgo de ocupación o venta: Si no se alquila o vende a tiempo, la rentabilidad esperada se reduce.

- Riesgo de liquidez: En algunos casos no podrás recuperar el dinero hasta el fin del proyecto.

- Riesgo de plataforma: Si la plataforma desaparece o incumple, puede afectar tu acceso o derechos sobre la inversión.

Cómo Elegir una Plataforma de Crowdfunding Inmobiliario

Elegir la plataforma adecuada puede marcar la diferencia entre una inversión rentable y una experiencia frustrante. En un sector con tantas opciones, no basta con dejarse llevar por la rentabilidad prometida: hay que mirar con lupa factores como la transparencia, la regulación, la tecnología y la filosofía del proyecto.

Criterios a considerar:

- Regulación y supervisión: Asegúrate de que está registrada en la CNMV o en otro organismo supervisor.

- Historial y resultados previos: Consulta cuántos proyectos ha financiado, cuál ha sido su rentabilidad media y si han habido retrasos o impagos.

- Modelo de participación: ¿Te conviertes en prestamista (crowdlending) o en socio del proyecto (crowdfunding en equity)? Elige según tu perfil de riesgo.

- Comisiones claras: Revisa si cobran al inversor, al promotor o a ambos. Desconfía de plataformas que no publican sus costes.

- Información detallada: Toda plataforma seria debe incluir la ficha técnica del proyecto, el plan financiero, el contrato de inversión y la información del promotor.

- Atención al cliente y soporte: Un buen servicio postinversión marca la diferencia.

Ejemplos Prácticos

Inversor aporta 5 000 € en un proyecto de rehabilitación en Madrid con un 12 % anual durante 18 meses → obtiene 900 € de beneficio (171 € retenidos, 729 € netos). En crowdlending: financiación de la construcción de 20 viviendas en Valencia -10 000 € a 24 meses al 10 % anual → beneficio de 2 000 €, neto 1 620 € tras retención.