Para muchas pequeñas y medianas empresas (PYMES), la contabilidad puede parecer un laberinto. María, la propietaria de una pequeña tienda de moda, sentía que "navegaba sin brújula" en su contabilidad, su problema no era la falta de datos, sino la ausencia de una estructura que les diera sentido. Afortunadamente, existe una herramienta clave para simplificar y organizar la contabilidad de las PYMES: el cuadro de cuentas del Plan General de Contabilidad para PYMES (PGC-PYMES).

¿Qué es el Plan General de Contabilidad (PGC) para PYMES?

El Plan General de Contabilidad para PYMES (PGC-PYMES) es el manual de normas y reglas obligatorias que todas las empresas españolas deben seguir para llevar su contabilidad de manera uniforme, ordenada y conforme a la ley y, sin él, no se entiende qué es la contabilidad. El cuadro de cuentas forma parte del Plan General de Contabilidad para PYMES, aprobado mediante el Real Decreto 1515/2007 y posteriormente modificado por el Real Decreto 602/2016.

Este plan representa una adaptación simplificada del Plan General Contable ordinario, diseñada específicamente para aligerar la carga administrativa de las pequeñas y medianas empresas sin comprometer la calidad de su información financiera. No fue hasta 2007, con la aprobación del Real Decreto 1515/2007, cuando las PYMES contaron con un plan específico adaptado a sus circunstancias.

Tipos de Planes Contables

- El Plan General de Contabilidad, que es el de uso general.

- El Plan General de Contabilidad de Pequeñas y Medianas Empresas (PYME), que pueden aplicar las empresas que reúnen determinados requisitos.

- Las adaptaciones sectoriales, creadas para actividades específicas (por ejemplo, el de Constructoras, el de Entidades sin fines lucrativos o el de Sociedades anónimas deportivas).

Pues bien, como su nombre indica, el de PYMES es un plan contable pensado para empresas de un tamaño menor (pequeñas y medianas) y se caracteriza por ser más sencillo de aplicar que el normal al imponer el cumplimiento de unas obligaciones menos complejas y exigir menos detalle en parte de la información. Su aplicación es voluntaria por parte de las empresas que cumplan los requisitos que veremos a continuación, pero la realidad es que la gran mayoría de entidades que pueden hacer lo es el que utilizan a la hora de llevar su contabilidad. Lo hacen por lo que hemos comentado anteriormente: es más sencillo.

¿Quién puede aplicar el Plan General de Contabilidad de PYMES?

El plan contable de PYMES podrán aplicarlo las empresas que durante dos años consecutivos cumplan, al menos, dos de los siguientes requisitos:

- Que el importe total de su activo no supere los 4.000.000 de euros.

- Que el importe neto de su cifra anual de negocio no supere los 8.000.000 de euros.

- Que el número medio de trabajadores durante el ejercicio no sea superior a 50.

El hecho de no cumplir dos de estos tres requisitos en un ejercicio concreto no impide su aplicación ya que es necesario su incumplimiento durante dos años consecutivos para perder el derecho a implementarlo.

Aún estando dentro de estas magnitudes no podrán aplicar el plan PYME aquellas empresas en las que se dé alguna de las siguientes circunstancias:

- Que hayan emitido valores que coticen en algún mercado de la Unión Europea.

- Que formen parte de un grupo que formule o deba formular cuentas consolidadas.

- Que su moneda fundacional sea distinta del euro.

- Que se trate de cierto tipo de entidades financieras.

¿Qué es el Cuadro de Cuentas en el Plan General Contable para PYMES?

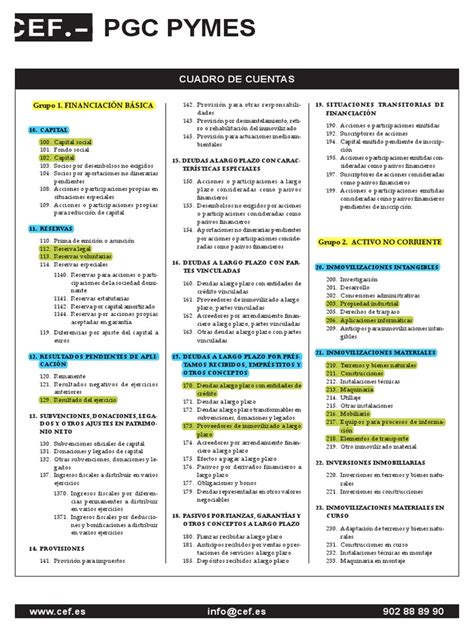

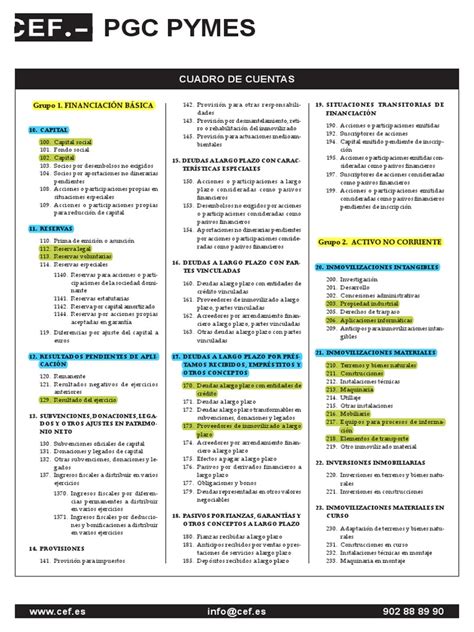

El cuadro de cuentas del plan contable para PYMES es una relación ordenada de todas las cuentas contables a utilizar en la contabilidad de la empresa y en el que aparecen estructuradas en 7 grupos diferentes (más adelante veremos qué son estos grupos). Dentro del plan, el cuadro de cuentas es una de las cinco partes en las que se divide.

Lo que mucha gente desconoce es que, aunque el PGC-PYMES consta de cinco partes (marco conceptual, normas de registro y valoración, cuentas anuales, cuadro de cuentas y definiciones y relaciones contables), solo las tres primeras son de aplicación obligatoria.

Estas partes son las siguientes:

- Primera parte: marco conceptual de la contabilidad -> Contiene los conceptos y principios básicos a cumplir.

- Segunda parte: normas de registro y valoración -> Son los criterios que se deben emplear para valorar los distintos elementos que forman el patrimonio de la empresa.

- Tercera parte: cuentas anuales -> la elaboración de las cuentas anuales es el fin último de la llevanza de la contabilidad y es en esta parte del plan donde se regulan en detalle.

- Cuarta parte: cuadro de cuentas -> como ya hemos dicho, se trata de la lista que contiene las cuentas contables a utilizar en la contabilidad y que están agrupadas de la forma que veremos más adelante.

- Quinta parte: definiciones y relaciones contables -> siguiendo la estructura del cuadro de cuentas, contiene la explicación de para qué se utiliza cada cuenta contable y cuándo se carga (se anota en el debe del asiento) y se abona (se anota en el haber).

🍀 APRENDE LAS 19 CUENTAS MÁS UTILIZADAS 📌 Curso de Contabilidad Capítulo 4 - Para Aprender

¿Para qué Sirve el Cuadro de Cuentas para PYMES?

Cada cuenta contable representa un elemento patrimonial específico, por lo que a la hora de introducir la información mediante los diferentes apuntes contables (también llamados “asientos contables”, “anotaciones contables” o “registros contables”) hay que utilizar la cuenta que corresponda exactamente y no otra. Están formadas por un código numérico y un nombre (por ejemplo: 175 Efectos a pagar a largo plazo, 430 Clientes, 570 Caja o 700 Ventas de mercaderías).

Pues bien, como el cuadro de cuentas las incluye todas perfectamente ordenadas según una estructura conocida, sirve como guía a la hora de determinar la cuenta contable a utilizar y saber cuál es su código y nombre exacto.

Ejemplo Práctico:

Tengo que hacer el apunte contable correspondiente al gasto en que ha incurrido la empresa al reparar un vehículo averiado. Me iré al cuadro de cuentas para buscar la que corresponda a esta operación y será esa la que utilice a la hora de hacer mi asiento contable. En concreto, en este caso, la cuenta que corresponde es la 622 Reparaciones y conservación.

Importancia del Cuadro de Cuentas

Ni el cuadro de cuentas ni las definiciones de la parte quinta del plan contable son de uso obligatorio. Sí que se recomienda su utilización pero cada empresa podrá emplear otras cuentas contables diferentes a las contenidas en el plan si les resulta más conveniente. Ahora bien, este hecho no le quita importancia porque, en la práctica, la inmensa mayoría de las PYMES utilizan las cuentas incluidas en el cuadro si bien puede ser habitual añadir algunas más.

Estructura del Cuadro de Cuentas del PGC para PYMES

El cuadro de cuentas del plan para PYMES presenta una estructura que divide las cuentas contables en 7 grupos y cada uno de esos grupos aglutina a las que se refieren a una materia concreta. El primer dígito de cada cuenta contable es el del grupo al que pertenece, por ejemplo, en todas las cuentas del grupo 5 el primero de sus 3 dígitos es el número 5. Esto facilita mucho tanto su localización como el saber, aunque sea a grandes rasgos, su funcionamiento.

Esta organización decimal permite identificar rápidamente la naturaleza y función de cada cuenta, agilizando enormemente el proceso contable. Para entender mejor cómo funciona esta estructura, veamos un ejemplo práctico: cuando una PYME compra un ordenador para la oficina, utilizaríamos la cuenta 217 (Equipos para procesos de información) del Grupo 2 (Inmovilizado).

Grupos del Cuadro de Cuentas

- Grupo 1: Financiación básica.

- Grupo 2: Inmovilizado. Se refiere a aquellos elementos patrimoniales que se pretenden utilizar en la empresa durante más de un ejercicio.

- Grupo 3: Existencias.

- Grupo 4: Acreedores y deudores por operaciones de tráfico. Incluye tanto cuentas de pasivo como proveedores, acreedores como de activos si hablamos de clientes, deudores.

- Grupo 5: Cuentas financieras.

- Grupo 6: Compras y gastos.

- Grupo 7: Ventas e ingresos. Tenemos los ingresos propios de la actividad como la venta de mercaderías o los ingresos por prestación de servicios.

Otras Divisiones del Cuadro

Estos 7 grupos forman la estructura básica del cuadro de cuentas pero dentro de ellos están los subgrupos, que incluyen las cuentas contables, de las cuales algunas se dividen en subcuentas. Lo verás muy claro con este ejemplo: el grupo 4 se divide en los siguientes subgrupos:

- 40 Proveedores

- 41 Acreedores varios

- 43 Clientes

- 44 Deudores varios

- 46 Personal

- 47 Administraciones públicas

- 48 Ajustes por periodificación

- 49 Deterioro de valor de créditos comerciales y provisiones a corto plazo

De esta manera, todas las cuentas y subcuentas que integran el grupo 4 pertenecen a alguno de estos subgrupos. Y los dos primeros dígitos de todas ellas son los del subgrupo al que pertenecen.

Ten presente que algunas cuentas contables se desglosan en subcuentas que son más específicas y aportan una información más concreta, pero no ocurre así en todas. Muchas PYMES aprovechan esta flexibilidad para crear subcuentas muy específicas, adaptando el cuadro a las particularidades de su negocio.

Adaptación del Cuadro de Cuentas a tu Sector

El Instituto de Contabilidad y Auditoría de Cuentas (ICAC) ha publicado adaptaciones sectoriales para algunas industrias específicas. Si existe una para tu sector, puedes usarla como referencia. En caso contrario, analiza las operaciones habituales de tu negocio y adapta el cuadro de cuentas general, creando subcuentas que reflejen las particularidades de tu actividad.

Una anécdota reveladora: una pequeña empresa de servicios informáticos implementó un cuadro de cuentas demasiado detallado, con subcuentas para cada tipo de servicio y cliente. El resultado fue contraproducente: su administrativo pasaba más tiempo decidiendo qué subcuenta usar que realizando el propio registro contable.

Preguntas Frecuentes

¿Es obligatorio el uso del cuadro de cuentas del PGC para PYMES?

No. El uso del cuadro de cuentas del plan contable no es obligatorio, lo que significa que las empresas podrán emplear otras distintas a las que este incluye si consideran que es más conveniente para que la contabilidad refleje la realidad de su negocio.

¿Cómo llevar la contabilidad de una PYME?

La mejor forma de llevar la contabilidad una PYME es utilizando un buen programa de contabilidad, que permita ganar tiempo con la mecanización de la información y que esté conectado con otras herramientas de las que extraer información de la forma más automática posible y así ahorrar tiempo y recursos.

¿Qué ocurre si mi empresa crece y ya no cumple los requisitos para aplicar el PGC-PYMES?

Si durante dos ejercicios consecutivos una empresa supera los límites establecidos, deberá aplicar el PGC ordinario desde el inicio del tercer ejercicio. Esto implica adaptar el cuadro de cuentas y aplicar normas de valoración más complejas. Algunas empresas en crecimiento han tenido que hacer la transición del PGC-PYMES al PGC ordinario al superar estos umbrales. Esta transición suele generar cierta inquietud, pero con una planificación adecuada, puede realizarse sin grandes sobresaltos.

¿Con qué frecuencia debería revisar y actualizar mi cuadro de cuentas?

Como mínimo, recomiendo una revisión anual, coincidiendo con el cierre del ejercicio. Adicionalmente, deberías considerar actualizar tu cuadro de cuentas cuando se produzcan cambios significativos en tu actividad empresarial (nuevas líneas de negocio, expansión internacional, etc.) o modificaciones en la normativa contable.

¿Existen consecuencias legales por no utilizar correctamente el cuadro de cuentas?

El cuadro de cuentas en sí mismo no es obligatorio, pero su incorrecta aplicación podría derivar en estados financieros que no reflejen la imagen fiel de la empresa, lo cual sí podría tener consecuencias legales. Las sanciones podrían venir por irregularidades en los estados financieros resultantes, no por el uso incorrecto del cuadro de cuentas.

Si diriges o gestionas una PYME, te animo a revisar tu cuadro de cuentas actual y a preguntarte: ¿Está realmente adaptado a tu actividad? ¿Te proporciona la información que necesitas para gestionar tu negocio? La contabilidad no debe ser vista como una obligación tediosa, sino como un aliado estratégico.