En el mundo empresarial, las pequeñas y medianas empresas (PYMEs) son consideradas el motor de la economía, representando una parte significativa del tejido productivo de la mayoría de los países. Sin embargo, para acceder a las diferentes ayudas y subvenciones disponibles, es fundamental entender qué se considera exactamente una PYME desde el punto de vista legal y administrativo.

¿Qué es una PYME?

La Real Academia Española define el acrónimo pyme (pequeña y mediana empresa) como una “empresa mercantil, industrial, etc., compuesta por un número reducido de trabajadores, y con un moderado volumen de facturación”. Según la Fundación Fundeu, pyme debe usarse como un nombre común y no como una sigla (PYME o Pyme). Y es que, la sigla PYME (que a veces también aparece escrita Pyme) se ha convertido en un nombre común y, por lo tanto, conviene escribirse en minúscula: pyme. Por último, según el diccionario de Finanzas Claras patrocinado por Bankinter, pyme es la abreviatura de pequeña y mediana empresa.

Una pyme es una pequeña o mediana empresa, con independencia del sector en el que desarrolle su actividad. Es decir, con menos de 249 empleados y unos ingresos anuales inferiores a los 50 millones de euros. El número de empleados es el elemento determinante para que una compañía obtenga la categoría de pyme. Pyme es el acrónimo con el que se hace referencia a las pequeñas y medianas empresas entre 0 y 249 trabajadores. Esta modalidad es la más extendida en España, llegando a representar, según el Ministerio de Industria y Turismo, a más del 99 % del total de compañías del país.

“Es un término acuñado hace ya varias décadas”, explica María Pérez Pereira, profesora de Derecho Mercantil en la Universidad Francisco de Vitoria.

Requisitos para ser PYME

En el contexto de las subvenciones, la Unión Europea (UE) ha establecido una definición precisa de lo que se considera una PYME, recogida en la Recomendación 2003/361/CE.

- Número de empleados (UTA): Una PYME es una empresa que tiene menos de 250 empleados.

- Volumen de negocio o balance general anual: Además del número de empleados, otros requisitos legales para ser PYME que se deben cumplir son, al menos, una de las siguientes condiciones financieras:

- Un volumen de negocio anual que no exceda los 50 millones de euros.

- El volumen de negocios anual se determina calculando los ingresos recibidos por una empresa durante el año en cuestión mediante la venta de productos y la prestación de servicios en el marco de las actividades ordinarias de la empresa, previa deducción de los descuentos aplicados por esta.

- Independencia de la empresa: La empresa debe ser independiente (empresa autónoma), es decir, no debe estar controlada por otra empresa o grupo de empresas que no sean PYMEs. Además, ninguna sociedad no pyme puede poseer más del 25% de su capital o de sus derechos de voto.

Cumplir con los requisitos para ser considerado PYME es fundamental, ya que permite acceder a ayudas y subvenciones específicas para este tipo de empresas. Además, facilita el acceso a líneas de financiación y a programas de apoyo empresarial que fomentan el crecimiento y la competitividad de las pymes en el mercado.

Clasificación de las PYMEs

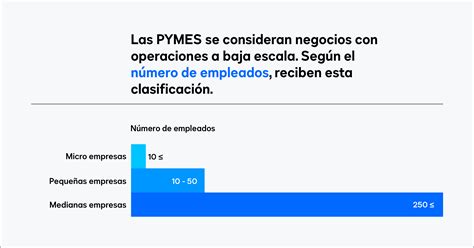

Como se ha visto anteriormente, las compañías se pueden clasificar en microempresas, pequeñas, medianas y grandes empresas. Dentro de las pymes, es posible diferenciar tres tipos de compañías: las microempresas -también conocidas como mypes o micropymes-, las empresas pequeñas y las medianas. Esta distinción es relevante porque muchas subvenciones están dirigidas específicamente a una de estas subcategorías.

Las pymes se clasifican en dos grupos según sean empresas sin asalariados o con asalariados. Asimismo, en el supuesto de contar con empleados, es posible hablar de tres tipos de pymes que se dividen en:

- Medianas: 50 - 249 trabajadores.

- Pequeñas: 10 - 49 trabajadores. El criterio de pequeña empresa, por contraposición a mediana empresa, se fija por debajo de 50 empleados, 5 millones de euros de facturación y 2 millones de euros en activo.

- Microempresas: 1 - 9 trabajadores. Las microempresas o mypes tienen menos de 10 trabajadores y facturan menos de dos millones de euros anuales. “Las microempresas tienen un volumen anual de negocio inferior a los dos millones de euros”, afirma María Pérez. En el caso de la UE, las microempresas son aquellos negocios cuyos activos no superan los 2 millones de euros y se consideran pequeñas empresas las que no llegan a 10 millones.

A partir de los 250 empleados las empresas pasan a tener la categoría de grandes y dejan de poder considerarse pymes.

La profesora de EAE Business School, Mária Ángeles Ruiz Ezpeleta, afirma que una mype es un tipo de pyme, ya que está incluida en dicha clasificación. Al poner en marcha un negocio, Ruiz considera necesario tener en cuenta la necesidad de adaptación del tipo de empresa al proyecto para que este sea viable. Otra de las ventajas principales de una mype, según cuenta, es la sencillez en la tramitación de los impuestos y otros beneficios en la fiscalidad. Aunque la pandemia haya impulsado en los últimos meses el trabajar desde casa, Rodríguez asegura que múltiples microempresarios teletrabajan desde hace muchos años. Esta práctica, que se ha vuelto aún más común con la COVID-19, les permite “ahorrarse los costes de alquiler de local o despacho”.

Sin embargo, una de las desventajas de poner en marcha una microempresa es la dificultad para expandirse geográficamente por la falta de estructura organizativa, según cuenta la presidenta de AEMPYMES. Por otro lado, entre las ventajas de poner en marcha una pyme está que es más fácil conseguir fondos para desarrollar el proyecto. Ruiz menciona que dado que estas compañías emplean a un mayor número de trabajadores, es más sencillo obtener financiación externa y ayudas de las administraciones. “Las ayudas de la Unión Europea a España en la época COVID-19 se otorgarán a proyectos de una cierta envergadura y estarán fuera del alcance de las mypes”, añade.

En Europa, en general, y en España, en particular, las microempresas suponen una parte muy importante del tejido empresarial. Según cuenta la profesora de EAE Business School, dentro de las pymes, se estima que un 95% son microempresas. Es decir, tienen menos de 10 trabajadores y facturan menos de dos millones de euros anuales.

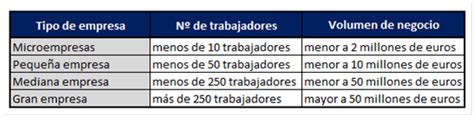

Tabla resumen de la clasificación de PYMEs:

| Tipo de Empresa | Número de Empleados | Volumen de Negocio Anual |

|---|---|---|

| Microempresa | Menos de 10 | Menos de 2 millones de euros |

| Pequeña Empresa | 10 - 49 | Hasta 10 millones de euros |

| Mediana Empresa | 50 - 249 | Hasta 50 millones de euros |

Importancia de la definición de PYME

Dada su relevancia, la definición de lo que es una “pyme” es importante para garantizar que las ayudas se concedan exclusivamente a aquellas empresas que las necesiten y cumplan con los requisitos establecidos. El esfuerzo de definición y clasificación de las pymes para que reciban el apoyo que necesitan es importante. Según datos del Foro Económico Mundial, estas compañías generan más del 70 % del empleo en el Sur Global (países en vías de desarrollo) y crean dos de cada tres puestos de trabajo en la UE. “La intención detrás de todo esto es facilitar que se desarrolle un negocio, se monte una empresa o se cree una startup para generar y crear riqueza”, explica María Pérez.

Que una empresa sea reconocida como PYME le garantiza una serie de ventajas significativas que pueden ser cruciales para su desarrollo y crecimiento. Es fundamental que las empresas interesadas se aseguren de cumplir con los criterios establecidos y se mantengan informadas sobre las posibles modificaciones en la normativa vigente.

Los últimos datos de la Oficina Europea de Estadística (Eurostat) demuestran que estos negocios suponen más del 99 % de las compañías de la UE.

Las Pymes (con o sin trabajadores a cargo) suman, a de marzo de 2025, un total de 2.949.483 empresas, lo que representa el 99,8% del total del tejido empresarial español. Las pymes desempeñan una función decisiva en la creación de empleo. Las ventas de las pymes volvieron a acelerar su ritmo de expansión, aumentando un 5,4% interanual en el cuarto trimestre. Desde 2019, ejercicio prepandemia, hay 11.300 microempresas menos. Donde más empleo de PYMES hay es en el sector servicios, que acapara el 76,79% del empleo. Las PYMES de entre 0 y 249 son mayoritarias en todos los sectores productivos, más del 99%, mientras que las grandes PYMES ocupan un lugar residual.

Según el análisis de 2023, de las 3.207.580 empresas existentes en el país, 3.202.717 serían pymes (el 99,8 % del total) y tan solo 4.863 se situarían en la categoría de grandes. Además, al analizar en detalle los datos, se observa que dentro de las propias pymes la mayor parte de ellas son pequeñas o medianas sin asalariados o microempresas. En concreto, el informe indica que la distribución de la pyme en España por tamaño es de:

- Pymes sin empleados: 1.719.297.

- Pymes con empleados: 1.483.420.

- Microempresas: 1.335.393.

- Pequeñas: 127.718.

- Medianas: 20.309.

Por último, en el informe también se estudia cómo se distribuyen las pymes en atención a su sector empresarial y se concluye que el 20,2 % corresponde al comercio, el 11,8 % a la construcción, el 5,5 % a la industria y el 62,6 % al resto de los servicios.

Opciones de financiamiento para tu PYME

Ventajas y desventajas de las PYMEs

Una vez visto qué es una pyme y sus características, es el momento de adentrarse en los beneficios y retos a los que se enfrentan las pequeñas y medianas empresas.

En cuanto a las ventajas de una pyme, es preciso destacar su acceso a ayudas públicas, especialmente marcado en el caso de los fondos europeos NextGenerationEU. También su resiliencia y capacidad para ir moldeando su negocio a la demanda existente en el mercado, gracias a que normalmente mantienen un contacto muy cercano, o incluso directo, con su público objetivo y potencial.

Por otro lado, las desventajas de una pyme están asociadas a su tamaño y nivel de facturación anual. Al tener menos ingresos que una empresa grande, cuentan con una capacidad más reducida para endeudarse. Aquí podrían encuadrarse algunos procesos que requieren de un fuerte desembolso económico inicial, como el de la internacionalización, en los que se debe ponderar con cuidado los desafíos económicos y financieros que supondrían para la empresa, ya que un error puede poner en riesgo su propia supervivencia.

Consideraciones Adicionales

Al efectuar los cálculos, debería utilizar los datos que figuren en las últimas cuentas anuales aprobadas de la empresa. Se tendrán en cuenta a partir de la fecha en la que se cierren las cuentas. El total de volumen de negocios se calculará sin el impuesto sobre el valor añadido (IVA) ni tributos indirectos. El artículo 4, apartado 2, proporciona estabilidad y certidumbre a las empresas que se encuentran próximas a los umbrales definidos y corren el riesgo de superarlos temporalmente durante un ejercicio excepcional o en mercados volátiles. Así, en el caso de que una empresa supere los niveles máximos establecidos para los efectivos o el ámbito financiero durante el año de referencia, este hecho no afectará a su situación y conservará la condición de pyme que tenía al inicio del ejercicio contable. Este hecho también ocurre a la inversa.

La finalidad del artículo 4, apartado 2, de la definición de pyme es garantizar que las empresas que crezcan no resulten penalizadas con la pérdida de condición de pyme a menos que superen los umbrales pertinentes durante un período prolongado. Las empresas que experimentan un cambio de propiedad deben evaluarse examinando su estructura accionarial en el momento de la transacción, no en el del cierre de las últimas cuentas. Se considera empresa «toda entidad, independientemente de su forma jurídica, que ejerza una actividad económica». Según la categoría en la que encaje una empresa, puede ser necesario que incluya datos de una o varias empresas al efectuar el cálculo de la condición de pyme. Fija un método transparente para calcular los límites financieros y el número de empleados.

Para pertenecer a una categoría se debe cumplir el límite de número de empleados y no superar la cifra de volumen de negocio o la de balance general. último ejercicio contable cerrado y se calcularán sobre una base anual.

Las compañías que no se mantengan en los límites de personal y volumen de negocio establecidos, podrían dejar de ser consideradas pymes. Sin embargo, según la CE, “si supera los niveles establecidos durante el año de referencia, este hecho no afectará a su situación y conservará la condición de pyme que tenía al inicio del ejercicio contable”.