El canon de franquicia es un pilar fundamental en la relación entre franquiciador y franquiciado, y requiere una atención contable meticulosa. Este documento profundiza en la contabilidad específica del canon, explorando sus diferentes facetas desde casos particulares hasta una visión general, considerando las perspectivas de precisión, lógica, comprensión, credibilidad y estructura para audiencias tanto principiantes como expertas.

Se desmitificarán conceptos erróneos comunes y se analizarán las implicaciones de segundo y tercer orden de las prácticas contables relacionadas con el canon.

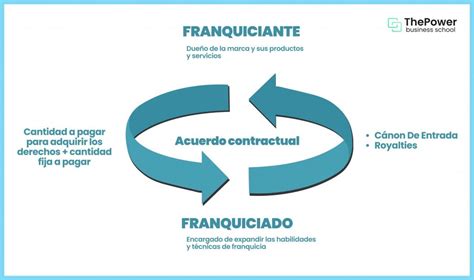

¿QUE SON LAS FRANQUICIAS Y COMO FUNCIONAN?

Inmovilizado Intangible y el Contrato de Franquicia

El PGC define al inmovilizado inmaterial como el activo no monetario de la empresa sin apariencia física, pero que tiene una valuación económica y monetaria. Así, podemos encontrar las concesiones administrativas, el fondo de comercio, el derecho de traspaso el cual ya hemos tenido ocasión de analizar en nuestro blog, aplicaciones informáticas, etc. Otro aspecto contable que podemos encontrar englobado dentro de este elemento patrimonial de la empresa es el contrato de franquicia.

Este derecho de uso y disfrute puede incluir, en función del contrato y acuerdo pactado, la marca, el producto y/o servicio propio, publicidad, apoyo técnico y comercial, formación de los empleados, promociones, ofertas, etc. consiguiendo de esta manera que el franquiciado comience un negocio ya forjado a través del propio know-how y avance empresarial del propio franquiciador.

Inicialmente debemos tener en cuenta que el inmovilizado intangible se define como los activos no monetarios sin apariencia física susceptibles de valoración económica, al definir los elementos que componen el subgrupo 20. Inmovilizado intangible (PGC Parte 4ª).

Dado lo anterior habrá que tener en cuenta si es un elemento de activo viendo si cumple las condiciones establecidas para ello en el marco conceptual de la contabilidad, a través del cual también se establece cuándo debe reconocerse o registrarse dicho activo.

Sin embargo el hecho de que cumpla la definición de activo no es motivo para su reconocimiento contable. El registro o reconocimiento contable es un proceso por el cual los elementos de las cuentas anuales se incorporan al balance o cuenta de resultados.

Asimismo, la norma de registro y valoración del inmovilizado intangible, al tratar el reconocimiento establece que para el reconocimiento inicial de un inmovilizado de naturaleza intangible, es preciso que, además de cumplir la definición de activo y los criterios de registro y reconocimiento contable contenidos en el marco conceptual de la contabilidad, cumpla el criterio de identificabilidad (PGC MC NRV 5ª.1).

Desde el punto de vista del franquiciador: el ingreso obtenido por los pagos realizados en función de los beneficios obtenidos por el franquiciado podrá registrarse contablemente en la cuenta 75, «Otros ingresos de gestión».

Reconocimiento Inicial de un Inmovilizado Intangible

La Resolución de 28 de mayo de 2013, del Instituto de Contabilidad y Auditoría de Cuentas, regula los contratos de franquicia en el punto 7 de su norma sexta, estableciendo que el importe satisfecho en contraprestación del canon de asociación a una franquicia se contabilizará como un inmovilizado intangible.

Si los términos del acuerdo obligan a la empresa a realizar pagos anuales al franquiciador a lo largo de la vida del contrato, el valor actual de los citados compromisos no se incluirá en el precio de adquisición del activo salvo que a la vista de los términos del acuerdo exista un arrendamiento financiero implícito de un inmovilizado material, en cuyo caso la operación deberá contabilizarse de acuerdo con la norma de registro y valoración del Plan General de Contabilidad sobre arrendamientos y operaciones de naturaleza similar.

Este derecho deberá amortizarse de forma sistemática durante el periodo en que contribuya a la obtención de ingresos, no pudiendo exceder el plazo de duración del contrato de franquicia, teniendo en cuenta, en su caso, las posibles prórrogas que se pudiesen acordar.

Si a lo largo de la vida del contrato existiesen dudas sobre la recuperación del activo, circunstancia que deberá quedar claramente especificada en la memoria de las cuentas anuales, se deberá registrar la oportuna corrección valorativa por deterioro.

De acuerdo con lo indicado, la calificación contable del importe satisfecho por la empresa franquiciada en concepto de canon de entrada vendrá condicionada por su proyección económica futura. Es decir, por su contribución a la obtención de ingresos futuros y su recuperación, desde una perspectiva económica racional, a lo largo de un determinado periodo de tiempo.

Si estas circunstancias concurren, deberá calificarse como un activo y, en particular, como un inmovilizado intangible que con posterioridad a su reconocimiento inicial será objeto de amortización y, en su caso, corrección valorativa por deterioro.

Caso Práctico de Contabilidad: Canon de Franquicia

Una empresa de reciente creación "XXX" (franquiciado), se une a una red de franquicias denominada RCRCR a partir de 1 de enero del ejercicio 20X1. La adhesión a la empresa franquiciadora (franquiciador), supone las siguientes condiciones:

- Pago de canon inicial de franquicia, por uso de la marca, por importe de 80.000 euros, abonados íntegramente a la firma del contrato. La duración del contrato de franquicia es durante 10 años.

- Además se pagarán dos royalties, aplicables sobre el volumen de ventas anual de la entidad, consecuencia de:

- Liquidación mensual: 1% para publicidad (en el primer ejercicio el importe es un importe fijo de 500 euros mensuales).

- Liquidación anual: 4% para formación y asesoramiento para la explotación del negocio.

- "XXX" corre con todos los gastos necesarios para el acondicionamiento del local de negocio siguiendo las "pautas" marcadas por la empresa franquiciadora. Las ventas del ejercicio 20X1 han supuesto 560.000 euros.

Realizar los registros contables, desde el punto de vista del franquiciador, acordes con la operación planteada.

Solución

De acuerdo a la NRV 14.ª del Plan Genral de Contabilidad (NRV 16.ª PGC PYME), el importe del canon de afiliación a la red de franquicia, que permite el uso de la marca, habrá de reconocerse al cobro dentro del pasivo del balance como un anticipo, para posteriormente ir imputando en el resultado del ejercicio, el ingreso conforme se va utilizando ese derecho de uso.

Asientos Contables

A la formalización del contrato se produce el pago del canon:

- Debe: Bancos c/c (572) - 96.800

- Haber: Anticipos recibidos por prestaciones de servicios a L/P (181) - 80.000

- Haber: H.P. IVA repercutido (477) - 16.800

Por la liquidación del servicio de publicidad:

- Debe: Bancos c/c (572) - 605

- Haber: Servicios de Publicidad por Franquicia (705-) - 500

- Haber: H.P. IVA repercutido (477) - 105

31.12.20X1. Periodificación (80.000 / 10 años = 8.000 euros):

Como refleja el caso práctico planteado, "el derecho de franquicia" tiene una vida útil de 10 años, establecido en el contrato; entendiendo que existe una imputación anual (habríamos de ver la redacción del contrato pues hemos de seguir algún criterio de proporcionalidad específico), por la periodificación del ingreso total, durante los 10 años de vigencia del contrato, y por cada uno de ellos habríamos de realizar un asiento a modo de:

- Debe: Anticipos recibidos por prestaciones de servicios a L/P (181) - 8.000

- Haber: Cesión de uso de franquicia (705-) - 8.000

31.12.20X1. Por la liquidación del servicio de formación y asesoramiento (560.000 x 4% = 22.400 euros):

En cuanto a la liquidación anual recibida para hacer frente a los procesos de formación y asesoramiento para la explotación del negocio por parte del franquiciado, el registro contable vendría desarrollado en los mismos términos establecidos para el canon mensual, pues la prestación del servicio en sí responde al ejercicio en curso:

- Debe: Bancos c/c (572) - 27.104

- Haber: Servicios de Formación y Asesoramiento de Franquicia (705-) - 22.400

Ejemplo Práctico: El Caso de "Cafés Alegría"

Imaginemos "Cafés Alegría", una franquicia de cafeterías con un modelo de canon mensual fijo más un porcentaje sobre las ventas. Analicemos la contabilidad de un solo mes para entender los detalles:

Franquiciado (Cafetería "Alegría Central"): Recibe la factura del franquiciador por el canon mensual de €1.500 y un 5% de las ventas, que en este mes fueron de €10.000. El franquiciado registra:

- Asiento contable: Debe: Gastos de Canon (€1.500 + €500 = €2.000); Haber: Banco (€2.000).

- Implicaciones fiscales: El franquiciado deberá considerar la deducibilidad del canon como gasto en su declaración de la renta, sujetándose a la normativa vigente.

Franquiciador (Cafés Alegría Central S.L.): Recibe el pago de €2.000 del franquiciado. El franquiciador registra:

- Asiento contable: Debe: Banco (€2.000); Haber: Ingresos por Canon (€2.000).

- Implicaciones fiscales: El franquiciador deberá declarar estos ingresos en su declaración de impuestos sobre la renta de las sociedades, atendiendo a la legislación aplicable.

Este simple ejemplo ilustra la base de la contabilidad del canon. Sin embargo, la realidad es mucho más compleja.

Modelo de Negocio de Franquicia

Tipos de Canon y sus Implicaciones Contables

El canon puede adoptar diversas formas, cada una con sus propias implicaciones contables:

- Canon Fijo: Pago mensual o anual preestablecido. Simple de contabilizar, como en el ejemplo anterior.

- Canon Variable: Depende de las ventas, beneficios o otros indicadores de rendimiento del franquiciado. Requiere un seguimiento más detallado y un control exhaustivo de las variables.

- Canon Mixto: Combina un canon fijo con un canon variable. La contabilidad exige registrar cada componente por separado para una mayor transparencia y precisión.

- Canon de Entrada (Royalty Inicial): Pago único al inicio de la franquicia. Se contabiliza como un ingreso anticipado para el franquiciador y un gasto inicial para el franquiciado.

Consideraciones Adicionales

- IVA: El IVA aplicable al canon debe ser contabilizado correctamente, diferenciando entre la cuota soportada por el franquiciado y la cuota repercutida por el franquiciador.

- Retenciones: Dependiendo del país y la normativa vigente, pueden existir retenciones sobre los pagos del canon que deben ser contabilizadas por ambas partes.

- Amortización de Activos Intangibles: El franquiciado puede tener que amortizar el costo de adquisición de la franquicia a lo largo del tiempo. Este proceso debe ser registrado con precisión.

- Derechos de uso de marca: La contabilidad debe reflejar adecuadamente el uso de la marca y otros activos intangibles cedidos por el franquiciador.

Análisis de la Credibilidad y la Precisión Contable

La credibilidad de la información contable depende de la precisión y la consistencia en el registro de todas las transacciones relacionadas con el canon. Utilizar un software contable adecuado y seguir las normas contables generalmente aceptadas (NGAAP o IFRS, según el caso) son cruciales. Cualquier inconsistencia o falta de precisión puede afectar la toma de decisiones tanto del franquiciador como del franquiciado.

Comprensión para Diferentes Audiencias

Para principiantes, es fundamental explicar los conceptos de forma clara y concisa, utilizando ejemplos sencillos y evitando tecnicismos innecesarios. Para profesionales, se requiere un nivel de detalle mayor, incluyendo análisis más complejos y la consideración de aspectos legales y fiscales específicos.

Implicaciones de Segundo y Tercer Orden

Las decisiones contables relativas al canon tienen implicaciones de largo alcance. Por ejemplo, una mala contabilización puede afectar la toma de decisiones estratégicas, la planificación fiscal, la capacidad de obtener financiación y, en última instancia, la viabilidad del negocio tanto para el franquiciador como para el franquiciado. Analizar las implicaciones de segundo y tercer orden es crucial para una gestión empresarial sólida.

Resumen de Tipos de Canon y su Contabilización

| Tipo de Canon | Descripción | Contabilización |

|---|---|---|

| Canon Fijo | Pago mensual o anual preestablecido | Registro directo como gasto o ingreso |

| Canon Variable | Depende de ventas, beneficios, etc. | Registro detallado de las variables y ajuste periódico |

| Canon Mixto | Combinación de canon fijo y variable | Registro separado de cada componente |

| Canon de Entrada | Pago único al inicio de la franquicia | Ingreso anticipado (franquiciador) / Gasto inicial (franquiciado) |