Los inversores a menudo utilizan la capitalización de mercado y el valor de empresa de manera indistinta cuando se comenta la valoración de una empresa. Sin embargo, hay una gran diferencia entre las dos métricas. A continuación, exploraremos en detalle qué son el Market Cap y el Enterprise Value, cómo se calculan y para qué sirven.

¿Qué es el Market Cap?

El término “capitalización de mercado” es una de las formas más sencillas de entender el valor de mercado o el tamaño de una empresa. El término capitalización de mercado hace referencia al valor no contable de los fondos propios de la empresa. Por tanto, es el valor de mercado de sus acciones. Esta métrica evalúa el valor de mercado de una empresa solo sobre la base de sus acciones. Como tal, el cálculo de la capitalización de mercado de una empresa no es una gran tarea, ya que implica simplemente multiplicar el precio actual de las acciones por acción y el número total de acciones en circulación. En definitiva, es lo que en la terminología anglosajona se conoce como el equity value. No es más que el precio al que se intercambian las acciones en una operación de compraventa.

¿Qué es el Enterprise Value (VE)?

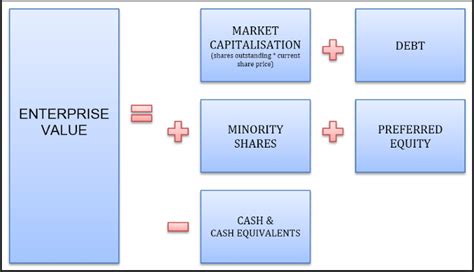

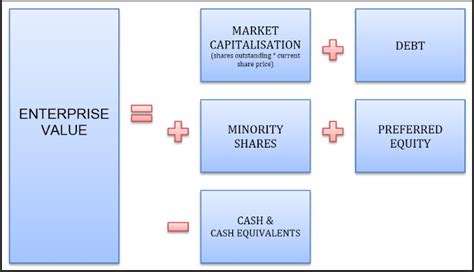

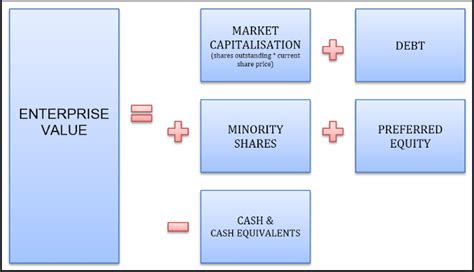

El Enterprise Value, también conocido como el valor de empresa (VE) es una medida del valor total de una compañía, que suele utilizarse como una alternativa más completa a la capitalización bursátil. El valor de empresa (Enterprise Value o EV) es una medida del valor total de la empresa, después de tener en cuenta su capitalización en el mercado, los activos no operativos, la deuda financiera a corto y largo plazo los intereses minoritarios y las acciones preferentes. El VE incluye en su cálculo la capitalización bursátil de una empresa, pero también la deuda a corto y largo plazo, así como el efectivo en el balance de la empresa. El valor de la empresa es una métrica muy utilizada para valorar una empresa de cara a una posible adquisición.

El valor de empresa puede derivarse de los activos que posee. Sin embargo, obtener el valor de mercado de todos y cada uno de los activos puede ser bastante tedioso y difícil. Lo que podríamos hacer en su lugar es ver cómo se han financiado dichos los activos. El principio de la partida doble en contabilidad considera los activos como la aplicación de fondos y tanto los pasivos como el patrimonio de los accionistas como las fuentes de fondos utilizados para financiar esos activos.

¿Cómo se calcula el Enterprise Value?

La fórmula empleada es bastante sencilla de llevar a cabo, ya que solo se necesita conocer la capitalización bursátil y la deuda financiera neta de la empresa. La capitalización bursátil es una variable que cambia en cada periodo de sesiones, ya que fluctúa con el precio de compraventa de las acciones, mientras que la deuda financiera neta se actualiza trimestralmente o anualmente. En cualquier caso, la fórmula para conocer ese valor de la empresa es la siguiente:

Valor de la empresa (VE) = Capitalización bursátil + Deuda financiera neta

Para calcular la capitalización bursátil, si no se dispone de ella, hay que multiplicar el número de acciones en circulación por el precio actual de las acciones. A continuación, se suma toda la deuda del balance de la empresa, tanto a corto como a largo plazo. Por último, se añade la capitalización de mercado a la deuda total y se resta del resultado el efectivo y los equivalentes de efectivo.

Cómo saber si una empresa está CARA o BARATA? Ratio EV/EBITDA interpretación "De cero a Accionista"

¿Para qué sirve el VE?

El valor de la empresa (VE) podría considerarse como el precio teórico de adquisición si una empresa fuera comprada. El VE difiere significativamente de la simple capitalización de mercado en varios aspectos, y muchos consideran que es una representación más precisa del valor de una empresa. El valor de la deuda de una empresa, por ejemplo, tendría que ser pagado por el comprador al adquirirla. Por lo tanto, el valor de la empresa proporciona una valoración de adquisición mucho más precisa porque incluye la deuda en su cálculo de valor.

El valor de empresa tiene en cuenta la deuda que la empresa ha asumido, mientras que la capitalización de mercado solo considera el capital social. Cuando se adquiere una empresa, el comprador también adquiere la deuda de la empresa.

El valor de mercado de la deuda neta es la aportación de los bancos y otros acreedores. Son pasivos que devengan intereses y se ajustan restándoles la tesorería. Restamos esta cantidad del Valor de Empresa ya que reduce los costes de adquisición de la empresa objetivo (se asume que el adquiriente utilizará este dinero inmediatamente para pagar una parte del precio de adquisición teórico).

¿Por qué la capitalización de mercado no representa adecuadamente el valor de una empresa? Deja fuera muchos factores importantes, como la deuda de una empresa, por un lado, y sus reservas de efectivo, por otro. El valor de empresa es básicamente una modificación de la capitalización de mercado, ya que incorpora la deuda y el efectivo para determinar la valoración de una empresa.

Limitaciones del uso del VE

Como ya se ha dicho, el VE incluye la deuda total, pero es importante tener en cuenta cómo utiliza la deuda la dirección de la empresa. Por ejemplo, las industrias que hacen un uso intensivo del capital, como la industria del petróleo y el gas, suelen tener cantidades significativas de deuda, que se utilizan para fomentar el crecimiento. La deuda podría utilizarse para adquirir instalaciones y equipos. Como resultado, el VE estaría sesgado para las empresas con una gran cantidad de deuda en comparación con las industrias con poca o ninguna deuda.

Al igual que con cualquier métrica financiera, lo mejor es comparar empresas del mismo sector para tener una mejor idea de cómo se valora la empresa en relación con sus pares.

Ratio EV/FCF: Una Métrica Clave

Lo primero que tenemos que saber es que el EV/FCF o Enterprise Value/Free Cash Flow es un Ratio o métrica utilizada para evaluar la rentabilidad de una empresa en relación con su valor total. Ofrece una perspectiva sobre cuánto los inversores están pagando por cada unidad de flujo de efectivo libre que la empresa genera. De esta forma, el ratio EV/FCF lo que hace es algo muy lógico y coherente para valorar una empresa: compara el valor total de la empresa (Enterprise Value) con su capacidad para generar efectivo (Free Cash Flow). ¿entendemos el concepto?

Valor de Empresa o Enterprise Value (EV) es la suma del valor de mercado de la deuda total más el valor de mercado del equity (acciones) de la empresa, menos el efectivo y equivalentes de efectivo.

Flujo de Efectivo Libre (FCF) es el efectivo real que una empresa genera después de restar los gastos necesarios para mantener sus operaciones.

Ejemplo Práctico

Al comprar acciones de una empresa, efectivamente estás adquiriendo una pequeña porción de esa empresa. Sin embargo, para este ejemplo, consideremos que deseas adquirir cada una de las acciones disponibles, es decir, toda la empresa. ¿Cuánto estarías pagando realmente por ella? El Enterprise Value te dice cuánto costaría tomar el control total de la empresa, no sólo adquiriendo todas las acciones disponibles (el equity o patrimonio neto) a valor de mercado, sino también asumiendo todas sus deudas (por que si compras la empresa entera no solo te quedas el flujo de caja libre que genera, sino que te quedas también la deuda.

Esto significa que, si quisieras comprar la empresa en su totalidad, no solo estarías pagando los $500 millones para adquirir el patrimonio neto (todas las acciones), sino que también asumirías $200 millones de deuda. Si te hubieses fijado solo en la capitalización de mercado, estarías pensando que comprar toda “Tech Innovations Inc” costaba 500MM$ cuando en realidad la transacción total haría que asumieses un coste de 650MM$. Este cálculo te da una idea mucho más precisa de cuánto estás pagando realmente por la compañía, teniendo en cuenta tanto sus obligaciones (deuda) como sus activos líquidos (efectivo).

Múltiplos de Valoración

Los múltiplos constituyen uno de los métodos de valoración de compañías más populares y más empleados, probablemente por su aparente sencillez. Valorar una compañía mediante múltiplos consiste en tomar alguna métrica de beneficio o de generación de caja (beneficio por acción, EBITDA, free cash flow) y multiplicarla por un número (el múltiplo), para obtener el valor de la compañía.

Aquí hay que distinguir entre valoración del patrimonio (equity value) y valoración del negocio (enterprise value). Si para valorar usamos una métrica de beneficio atribuible a los accionistas, como es el beneficio neto de la cuenta de resultados, entonces el múltiplo nos dará el valor de las acciones. En esta categoría se incluyen múltiplos como el Price-to-Earnings (P/E o PER), Price-to-Sales (P/S), Price-to-Free Cash Flow (P/FCFE) o Price-to-Book (P/B).

En cambio, si usamos una métrica de beneficio atribuible tanto a accionistas como acreedores (por ejemplo, el EBITDA), entonces el múltiplo nos dará el valor del negocio en su conjunto, al margen de cómo se financie, es decir, al margen de cuánta deuda haya en el balance. Dentro de esta categoría tenemos múltiplos como el EV/EBITDA o el EV/FCFF. “EV” significa enterprise value.

Si valoramos con múltiplos de EV, debemos tener siempre presente que, aplicando el múltiplo, no estamos obteniendo el valor del patrimonio (que es lo que nos interesa, como accionistas), sino el valor del conjunto del negocio. El EV es algo así como el valor intrínseco de los activos de la empresa, sin tener en cuenta la estructura de capital, es decir, qué parte de esos activos se está financiando con deuda. Para obtener el valor del equity a partir del EV, debemos restar la deuda y sumar la caja (o lo que es lo mismo, restar la deuda neta). También es apropiado sumar otros activos no directamente vinculados al negocio, como puede ser un terreno sin explotar o una cartera de bonos.

Valor intrínseco del equity = Enterprise value - Deuda + Caja + Otros activos no vinculados al negocio

Múltiplo de Cotización y Múltiplo de Valoración

El múltiplo de cotización es el múltiplo al cual una empresa está cotizando actualmente. El múltiplo de valoración es el que nosotros usamos para valorar, porque pensamos que es el que la empresa se merece dados sus fundamentales.

Múltiplos del Flujo de Caja

“Cash is king”. Dado que lo que de verdad importa de una compañía es su capacidad de generar caja y no sus beneficios contables, parece más que razonable valorar en base a los flujos de caja.

Existen diferentes métodos para calcular el flujo de caja que se usa en la valoración por múltiplos. Yo utilizo el flujo de caja libre (free cash flow, FCF), entendido como el flujo de caja que la empresa genera una vez hechos todos los pagos necesarios para el funcionamiento rutinario del negocio. En particular, a la hora de calcular el FCF únicamente resto el capex de mantenimiento, no el capex total.

Hechas estas aclaraciones, debemos distinguir entre dos tipos de FCF, en función de si valoramos con un múltiplo de “P” o con un múltiplo de “EV”, es decir, de si, aplicando el múltiplo, pretendemos obtener el valor intrínseco del equity o el valor intrínseco del negocio (EV). Si buscamos obtener directamente el valor del equity, entonces deberemos usar el FCF que la empresa genera para los accionistas, después de haber remunerado a los acreedores mediante el pago de intereses. Es el Free Cash Flow to Equity (FCFE). Así, en lugar de valorar por P/E podemos valorar por P/FCFE.

En cambio, si valoramos con múltiplo de EV, entonces usaremos el FCF que la empresa pone a disposición tanto de accionistas como de acreedores, es decir, un FCF calculado sin deducir el pago de intereses. Es el Free Cash Flow to the Firm (FCFF). Así, en lugar de valorar por EV/EBITDA podemos valorar por EV/FCFF.

Catálogo de Múltiplos

Ahora, vamos a ver los múltiplos más empleados para valorar compañías, observando sus ventajas e inconvenientes:

- Price-to-Earnings (P/E)

- Ventajas: Fácil de calcular, parte de la cifra de beneficios disponibles para los accionistas.

- Inconvenientes: No tiene en cuenta la estructura de capital, susceptible de manipulación.

- Price-to-Free Cash Flow to Equity (P/FCFE)

- Ventajas: Se basa en una métrica de generación de caja, representa el flujo de caja para los accionistas.

- Inconvenientes: Requiere cálculo, estimación del capex de mantenimiento.

- Price-to-Sales (P/S)

- Ventajas: Sencillo de calcular, siempre positivo.

- Inconvenientes: No tiene en cuenta las diferencias de margen entre compañías.

- Price-to-Book (P/B)

- Ventajas: Sencillo de calcular, métrica relativamente estable.

- Inconvenientes: No es una buena idea en compañías con muchos activos intangibles.

- EV/EBITDA

- La fórmula para calcularlo ya viene descrita en el propio nombre. Se toma el enterprise value ...