En el mundo empresarial, es común escuchar los términos "PYME" y "empresa familiar" como si fueran sinónimos. Sin embargo, aunque muchas PYME son empresas familiares, no todas las empresas familiares son PYME. Es fundamental comprender las diferencias entre ambas para una gestión y planificación adecuadas.

¿Qué es una PYME?

Todos hemos oído hablar de las pequeñas y medianas empresas (PYME). Las PYME tienen una gran importancia en el tejido empresarial de España.

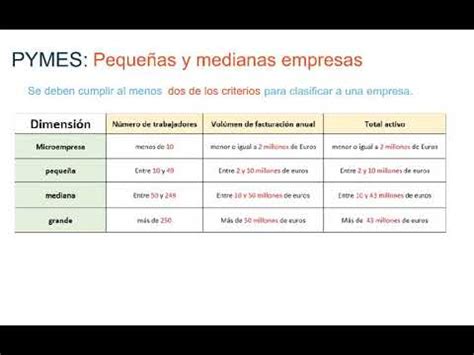

Así, la diferencia entre pequeña y mediana empresa depende, sobre todo, de tres factores:

- Microempresa: son las empresas de menor tamaño, ya que no superan los 10 trabajadores.

- Pequeña empresa: estos negocios tienen menos de 50 trabajadores.

- Mediana empresa: son empresas de menos de 250 empleados y facturan menos de 50 millones de euros anuales.

- Gran empresa: tiene más de 250 trabajadores en plantilla y factura más de 50 millones de euros al año.

¿Qué es una Empresa Familiar?

Como su propio nombre indica, una empresa familiar es aquella gestionada por varios miembros de una misma (o varias) familias, pero no todas las compañías formadas por familiares reciben este nombre. Una empresa familiar es aquella que se encuentra en manos de una familia, ya sea porque la familia es propietaria y/o porque la dirige.

Para poder definir una empresa como familiar, la mayoría de las acciones con derecho a voto deben ser propiedad de la familia fundadora de la compañía, o de sus descendientes, y por lo tanto la capacidad de voto mayoritaria, directa o indirectamente, estará en sus manos.

En España, el número de empresas familiares supera los dos millones y medio, generando alrededor del 57 % del Producto Interior Bruto (PIB) y, aproximadamente, el 67 % del empleo en el sector privado. Aunque las empresas familiares podrían entenderse como empresas más sólidas y cohesionadas que las no familiares, lo cierto es que el porcentaje de la familia que se dedica y trabaja en la empresa se va reduciendo conforme pasan las generaciones. Así, del 65% de la primera generación se pasa a un 25% en la segunda, a un 9% en la tercera y a sólo un 1% en la cuarta.

Las principales características de la empresa familiar son las siguientes:

- Propiedad concentrada en un grupo familiar.

- El grupo familiar participa en el gobierno y/o en la gestión de la empresa.

- Vocación de continuidad familiar, de transmisión de los valores empresariales propios de la familia.

Diferencias Clave entre PYMES y Empresas Familiares

La principal diferencia entre una PYME y una empresa familiar está en su propiedad. Dicho esto, para que una empresa pueda ser considerada como familiar desde el punto de vista fiscal, es fundamental que esté constituida como Sociedad de Responsabilidad Limitada (SRL) o Sociedad Anónima (SA) y el grupo familiar debe poseer una participación mínima del 20 por ciento o un 5 por ciento a nivel individual.

Aunque la mayoría de PYMES de nuestro país son empresas familiares, hay que tener claro que una empresa familiar y una PYME no deben por qué ser lo mismo.

Normalmente las empresas familiares comienzan su actividad como PYMES, principalmente porque es complicado acceder a la financiación necesaria para ampliarse, especialmente durante la primera etapa. También hay que destacar que la empresa familiar, por lo general, acostumbra a crecer de una manera mucho más estable y constante.

5 Beneficios de profesionalizar tu Empresa Familiar | Mentor Rodrigo Escobedo | Empresas Familiares

Ventajas y Desventajas de la Empresa Familiar

Se puede hablar de las siguientes ventajas competitivas de la empresa familiar:

- Orientación al largo plazo: y mayor grado de unidad, compromiso y dedicación con el negocio.

- Mayor grado de autofinanciación: y reinversión de beneficios para financiar el futuro crecimiento de la empresa, dado que se busca el beneficio de la familia.

- Mayor estabilidad laboral: para empleados y directiva, pues por lo general en este tipo de empresas se desarrollan vínculos de amistad que dificultan el hecho de buscar la rentabilidad a base de afectar a los empleados de base.

- Mayor vinculación con los clientes: pues la atención al cliente suele ser más cordial y la calidad de servicio más alta, lo que origina un mayor grado de confianza y reputación entre los clientes.

- Mejor orientación al mercado: ya que suelen tener un conocimiento del negocio que se transmite a las siguientes generaciones, perpetuándolo como estrategia de dirección.

- Flexibilidad competitiva: al ser menos burócrata e impersonal en la toma de decisiones, que se suelen tomar con mayor rapidez.

Como desventajas se pueden citar las siguientes:

- Dificultad de incorporación de socios externos: así como para la venta de acciones propias.

- Posible carga financiera: para la recompra de acciones de familiares en el momento de la sucesión empresarial.

- Mayor tendencia a la autofinanciación: y un menor acceso a las fuentes de financiación.

- Conflictos: por entremezclar la propiedad del capital con la capacidad profesional para dirigir, pues pueden ponerse personas no cualificadas en puestos de responsabilidad directiva.

- Dificultad de atraer y mantener buenos directivos no familiares

- Concepto de gestión continuista: Las empresas familiares suelen ser más adversas al riesgo.

- Relaciones interfamiliares e intrafamiliares: No suele haber diferencias entre la vida privada y la profesional, y de ahí suelen surgir problemas.

- Incoherencias retributivas: entre familiares y no familiares.

- Confusión de la empresa: con el concepto de una gran familia, existiendo un método de valoración y autovaloración fundamentado en un análisis muy subjetivo.

Ventajas Fiscales para la Empresa Familiar

Las PYMES pueden beneficiarse de programas de apoyo público a los que no pueden acceder las grandes empresas, como las ayudas estatales, los fondos estructurales y los programas comunitarios. Con el objetivo de impulsar el crecimiento de las PYMES, el Estado les brinda algunos beneficios fiscales, como la posibilidad de deducir totalmente los gastos en inversiones siempre y cuando contraten a nuevos empleados o poder compensar las bases imponibles negativas aplicando una reducción fiscal de hasta un millón de euros a la base imponible positiva.

Todas las empresas familiares que se cataloguen como PYMES, lo cual significa que no deben tener más de 50 trabajadores y su nivel de su facturación no puede superar los 5,7 millones de euros, pueden aprovechar esos beneficios fiscales.

La empresa familiar puede acogerse a un beneficio fiscal adicional que no se aplica al resto de las PYMES: reducciones de hasta el 95 o el 99 por ciento en comunidades como Madrid de la base imponible en el Impuesto sobre Sucesiones y Donaciones. Esta reducción se aplica a los descendientes directos o al cónyuge.

Elección de Forma Jurídica para su Constitución

Cuando son empresas de primera generación es frecuente encontrarse con empresas individuales y comunidades de bienes, pero cuando son empresas familiares con más antigüedad, mayor volumen de negocio y en las que ha existido reemplazo generacional, se suelen presentar la forma de Sociedad Limitada.

Esta elección, que es claramente la más utilizada por las empresas familiares en España, puede deberse al carácter más personalista, pero a la par cerrado, que presenta la sociedad limitada.

Además, existe el tipo de Sociedad Limitada Nueva Empresa, fórmula societaria sencilla que puede evolucionar con el crecimiento de la empresa y cuando las necesidades de financiación externa sean mayores, puesto que su transformación en Sociedad Limitada convencional no tiene mayores problemas.

La elección de la sociedad limitada puede deberse a los siguientes motivos:

- Mayor flexibilidad y menor exigencia de formalidades en los aspectos sociales.

- Menor exigencia de capital en la constitución.

- Aportaciones al capital social no negociables, lo que supone una ventaja para la empresa familiar, al dificultar la entrada de extraños en la misma.

- El tipo de Sociedad Limitada Nueva Empresa ofrece facilidades e incentivos a considerar en el momento de la constitución.

La forma de Sociedad Anónima quedaría reservada para estados más avanzados de la empresa familiar, como pudiera ser la salida a Bolsa o emisión de obligaciones. Hay que señalar, como factor positivo de este tipo de sociedad, el carácter negociable de las acciones en la misma, lo que permite acceder a los mercados secundarios de valores, posibilitando la ampliación de capital mediante el ofrecimiento público de las mismas.

La Importancia de la Planificación y la Formación

Es importante preparar a la siguiente generación familiar para garantizar una sucesión más o menos tranquila, pero ¿está la empresa preparada para la siguiente generación de clientes? ¿Y de proveedores? La empresa familiar tiene que hacerse valer de la flexibilidad, propósito social y mentalidad innovadora que siempre ha tenido.

Las empresas familiares deben tener también una óptima comunicación intergeneracional.

| Tipo de Empresa | Número de Trabajadores | Facturación Anual |

|---|---|---|

| Microempresa | Menos de 10 | No supera los 2 millones de euros |

| Pequeña Empresa | Menos de 50 | - |

| Mediana Empresa | Menos de 250 | Menos de 50 millones de euros |

| Gran Empresa | Más de 250 | Más de 50 millones de euros |