Al contratar un seguro de coche a todo riesgo, una de las decisiones más importantes es elegir entre una póliza con o sin franquicia. Ambas opciones ofrecen una amplia cobertura, pero difieren en el costo y la forma en que se asumen los gastos en caso de siniestro. En este artículo, exploraremos a fondo las diferencias entre estas dos modalidades para ayudarte a tomar la mejor decisión según tus necesidades y presupuesto.

Seguro a Todo Riesgo y Seguro a Todo Riesgo con Franquicia: Las Diferencias Fundamentales

Los seguros a todo riesgo y a todo riesgo con franquicia pertenecen a la misma clase de seguros, ampliando la cobertura básica de tu seguro de responsabilidad civil de vehículos motorizados y protegiéndote de daños a tu propio coche. A diferencia del seguro de responsabilidad civil para vehículos de motor prescrito legalmente, el seguro a todo riesgo con o sin franquicia es voluntario.

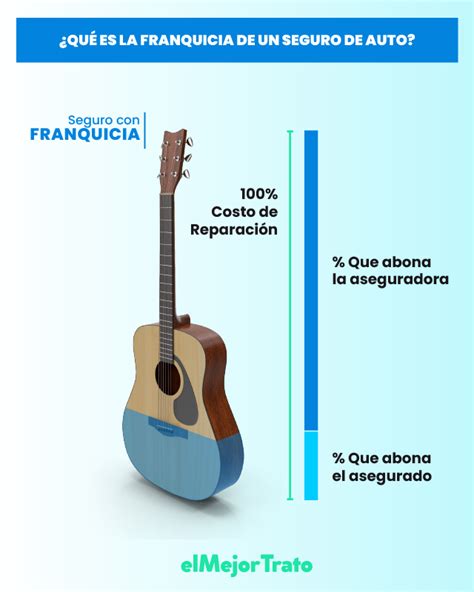

La principal diferencia radica en que, si optas por un seguro a todo riesgo con franquicia, ésta se aplicará al hacer uso de las coberturas de daños propios, vandalismo, eventos meteorológicos y colisión con animales. El importe de la franquicia quedará establecido en tu contrato a la hora de contratarlo.

Por ejemplo, si contratas un seguro de coche con una franquicia de 300 euros y tienes un accidente que causa daños a tu vehículo, cuya reparación asciende a 900 euros, pagarás 300 euros y el resto del importe correrá a cargo de la aseguradora.

¿Qué cubre un seguro a Todo Riesgo y Todo Riesgo con Franquicia?

Un seguro a todo riesgo ofrece la mayor protección a tu vehículo. Además de incluir la cobertura de daños propios, incluye otras que protegen frente a la rotura de lunas, robo total o parcial, incendio, daños por eventos meteorológicos o colisión con animales. Esta póliza, por tanto, es una de las más completas.

Tanto el seguro a todo riesgo como el seguro a todo riesgo con franquicia cubren una amplia gama de situaciones:

- Daños propios y vandalismo: Se cubrirá la reparación de los daños que pueda sufrir el vehículo, independientemente del responsable de estos, estando el vehículo en circulación o en reposo.

- Daños por colisión con animales: Mediante esta cobertura se cubrirán los daños que tenga el coche a consecuencia de la colisión, impacto o atropello de animales domésticos y cinegéticos que invadan la calzada.

- Daños causados por eventos meteorológicos: Los daños causados por tormentas, lluvias torrenciales e inundaciones están cubiertos por el seguro a todo riesgo. Los daños típicos de las tormentas se producen, por ejemplo, por la caída de tejas, ramas o árboles. Este seguro solo cubre los daños directos a tu coche, por lo que no se cubrirían los daños mecánicos que se pueden manifestar con el tiempo.

- Rotura de cristales: Además de los accidentes, las piedras y el granizo son las causas más comunes de daños en los cristales. Tendrás cubierta la reparación o sustitución de las lunas de tu coche en caso de daños producidos a consecuencia de impacto o colisión.

- Robo e incendio: Se cubre la reparación de los daños del coche a consecuencia de un robo parcial o intento de robo, además de la indemnización si se trata de una sustracción ilegítima o su tentativa, siempre que se efectúe la denuncia correspondiente a las autoridades. Por otro lado, se cubrirán los daños en caso de incendio o explosión.

- Seguro del conductor: Se indemniza al conductor asegurado en caso de asistencia sanitaria, invalidez permanente o fallecimiento, por un accidente de circulación del cual sea responsable.

- Reclamación de daños y defensa jurídica: En caso de que haya un problema legal derivado de un accidente de circulación con el vehículo asegurado y del que sea víctima, se harán cargo de los gastos de reclamación de estos daños, cubriendo los costes hasta los límites pactados.

- Asistencia en viaje estándar y grúa: Asistencia las 24 horas del día los 365 días del año.

- Responsabilidad civil obligatoria y voluntaria: Se cubrirá el pago de las indemnizaciones por los daños causados a personas o bienes, a consecuencia de la circulación del conductor con el coche asegurado, de los que resulte civilmente responsable. Además, se incluirán los daños que excedan del límite fijado con la cobertura de responsabilidad civil voluntaria.

¿Qué no está incluido en el seguro a todo riesgo?

Es importante tener en cuenta que existen algunas exclusiones comunes en los seguros a todo riesgo:

- Daños en las llantas o ruedas: Si se acometen daños en las ruedas o en las llantas, el seguro de vehículo a todo riesgo generalmente no cubre la reparación ni el reemplazo de neumáticos. No obstante, en caso de accidente con otro vehículo, se cubrirán los daños de los neumáticos. En este caso, se deducirá del valor total del neumático la depreciación por el desgaste de la rueda.

- Malversación de fondos: Si le dejas voluntariamente tu coche a otra persona y no te lo devuelve no existiría hurto, sino malversación. En tales casos, el seguro a todo riesgo generalmente no da cobertura.

¿Cuánto cuesta el seguro a todo riesgo con o sin franquicia?

El precio de los seguros a todo riesgo con o sin franquicia depende de varios factores individuales. Los siguientes criterios, entre otros, son determinantes para el cálculo del precio de tu seguro a todo riesgo:

- Siniestros anteriores

- Edad del asegurado

- Antigüedad del vehículo

- Tipo de vehículo

- Tipo de uso

- Kilometraje anual

El precio del seguro a todo riesgo con franquicia suele ser más bajo que las cotizaciones del seguro a todo riesgo. Esto se debe a que el asegurado deberá hacer frente a un pago de una franquicia en caso de un siniestro que se produzca por daños propios, vandalismo, colisión con animales y eventos meteorológicos.

Seguro de coche con franquicia

¿Todo riesgo con o sin franquicia? ¿Qué seguro es mejor para mi coche?

El que un seguro a todo riesgo con o sin franquicia sea más adecuado para ti depende, entre otras cosas, del valor de tu coche y de tu experiencia como conductor. Por ejemplo, a pesar de las primas más altas, un seguro a todo riesgo podría resultar útil para los conductores novatos, ya que los principiantes tienen poca experiencia de conducción y un mayor riesgo de accidentes. También suele contratarse cuando el vehículo es totalmente nuevo.

Dado que el valor de tu coche disminuye con la edad, un seguro a todo riesgo es particularmente útil para vehículos nuevos o seminuevos. A partir de cierta antigüedad (alrededor de cinco a siete años) puede ser interesante pasar de un seguro a todo riesgo a un todo riesgo con franquicia.

Factores a considerar para elegir:

- Valor del coche: Si tu coche es nuevo o tiene poco tiempo, un seguro a todo riesgo sin franquicia puede ser la mejor opción para proteger tu inversión.

- Experiencia como conductor: Los conductores novatos o aquellos con un historial de siniestros pueden beneficiarse de un seguro a todo riesgo sin franquicia.

- Presupuesto: Si buscas una opción más económica, un seguro a todo riesgo con franquicia puede ser una buena alternativa.

- Frecuencia de uso del coche: Si utilizas el coche con frecuencia, es más probable que sufras un percance, por lo que un seguro a todo riesgo sin franquicia puede ser más conveniente.

Cambiar de todo riesgo a todo riesgo con franquicia

Si estás planteándote pasar de un seguro a todo riesgo a uno con franquicia, deberías valorar si el seguro a todo riesgo ya no vale la pena para tu coche. Por ejemplo:

Tu coche tiene más de siete años y se ha depreciado. El precio de un todo riesgo podría no compensarte en comparación con el valor del vehículo, por lo que podría ser conveniente adquirir uno con franquicia.

Tabla comparativa: Seguro a Todo Riesgo vs. Seguro a Todo Riesgo con Franquicia

| Característica | Seguro a Todo Riesgo | Seguro a Todo Riesgo con Franquicia |

|---|---|---|

| Prima | Más alta | Más baja |

| Franquicia | No aplica | Aplica en caso de siniestro |

| Cobertura | Completa | Completa |

| Ideal para | Coches nuevos, conductores novatos | Coches con más años, conductores experimentados |

En resumen, la elección entre un seguro a todo riesgo con o sin franquicia dependerá de tus necesidades individuales, tu presupuesto y tu tolerancia al riesgo. Analiza cuidadosamente los factores mencionados y compara diferentes opciones antes de tomar una decisión.