Es muy probable que conozcamos a una o más personas que sean empresarios individuales aunque no sean conscientes de que reciben ese nombre. Después de todo, los autónomos o empresarios individuales son una parte muy importante e indispensable en el tejido empresarial de un país moderno. Cuando hablamos de autónomos o empresarios individuales, estamos haciendo referencia a las personas físicas que llevan a cabo una actividad de carácter comercial o profesional en su propio nombre y con intención de lucrarse con ella. También se les llama empresas unipersonales, aunque es un término menos empleado, ya que puede confundirse con las sociedades limitadas unipersonales.

Si bien es una de las figuras más representativas del mundo laboral en nuestro país, tiene sus puntos a favor y en contra. Algunas de sus características principales hacen que la figura del empresario individual asuma una gran cantidad de riesgos que otras figuras empresariales -como la sociedad limitada unipersonal- no corren. Como se puede ver, la figura del empresario individual tiene aspectos positivos como negativos que tendrán que valorarse adecuadamente.

¿Estás pensando en poner en marcha tu propio negocio y no sabes cuál es la figura legal más adecuada? ¿Te cuestionas si ser empresario individual o crear una sociedad mercantil es lo mejor para ti? ¿Te gustaría entender las ventajas y desventajas de cada opción antes de decidirte? ¡Has llegado al lugar indicado!

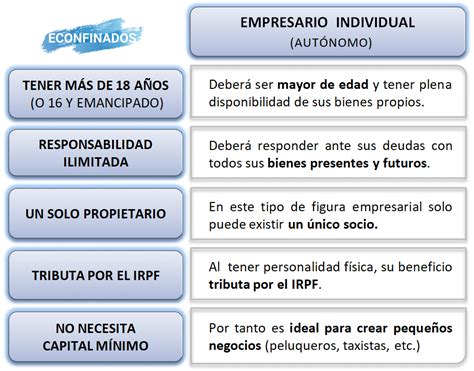

Un empresario individual es aquel profesional que realiza una actividad empresarial en su propio nombre. Por lo tanto, en el desempeño de tal rol, asume todos los roles derivados de la actividad así como sus obligaciones con responsabilidad ante terceros. También conocido como empresa unipersonal, un empresario individual puede ser un autónomo o una SLU. No tiene socios.

La definición de empresario individual es la misma que la de un autónomo: es una persona física que realiza en su propio nombre una actividad lucrativa. La diferencia entre un autónomo y un empresario individual solo existe a efectos nominales: en realidad, estamos hablando del mismo tipo de forma jurídica, con todas las ventajas e inconvenientes inherentes a la figura del autónomo.

El empresario individual es una figura jurídica cuyas características son idénticas a la del trabajador por cuenta propia. En realidad, no es que esta figura ostente el poder omnímodo en su empresa: es que él mismo es la empresa: aunque diese ocupación a otros empleados, sigue manteniendo la misma condición de un autónomo a todos los efectos. Por consiguiente, no es una S.L.U.

El marco jurídico que regula a los empresarios individuales está comprendido por el Código de Comercio en cuanto a sus actividades económicas, y por el Código Civil en cuanto a sus responsabilidades.

En España, esta modalidad es comúnmente conocida como autónomo.

Características Clave del Empresario Individual

El empresario individual es una figura jurídica que permite a una persona física ejercer una actividad económica de forma autónoma, sin necesidad de constituir una sociedad.

Tipos de Empresario Individual

Existen diferentes formas de empresario individual: trabajadores autónomos, profesionales autónomos, empresario societario, autónomo económicamente dependiente, autónomo agrario, etc. En términos generales, en este texto se hace referencia a los dos primeros (estos son, trabajadores y profesionales autónomos).

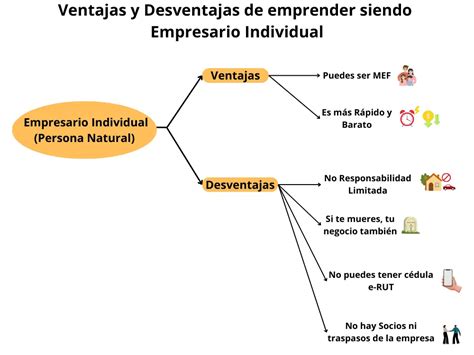

Ventajas de Ser Empresario Individual

- Simplicidad en la constitución: No precisa proceso previo de constitución. Proceso sencillo de constitución, por no decir inmediato. Darse de alta como empresario individual es un proceso sencillo.

- No es necesario un capital mínimo ni la elaboración de estatutos: Ser empresario individual no requiere un capital mínimo inicial. Para empezar una actividad empresarial como empresario autónomo, además, no se requiere capital inicial, como sí ocurre en el caso de las sociedades limitadas o las sociedades anónimas.

- Facilidad de gestión: Menores costes administrativos. Gestión y dirección del propio negocio.

- Control total: Asunción progresiva de riesgos: dado que no existen más socios, se carece de asesores y no hay más órganos de control o de decisión, el empresario individual asume toda la responsabilidad de sus actividades económicas.

- Obligaciones contables más sencillas Las obligaciones contables de un empresario individual son más sencillas. Solo debe llevar libros de ingresos, gastos y bienes de inversión, así como los registros del IVA. Contabilidad más sencilla que en otras formas jurídicas.

- Flexibilidad horaria: Frente al trabajo por cuenta ajena, el empresario individual cuenta con flexibilidad horaria.

Desventajas del Empresario Individual

- Mayor riesgo en caso de pérdidas: Al tener responsabilidad personal e ilimitada, un empresario individual está expuesto a perder todas sus posesiones si se endeuda en su proyecto. Algo que no sucede con otras figuras como las sociedades limitadas. El empresario individual va a responder sobre lo acontecido en su empresa de forma individual y directa. Tendrá en el caso de ser necesario que contrarrestar cualquier deuda profesional con sus bienes personales. El riesgo aumenta en proporción con el éxito del proyecto.

- Responsabilidad patrimonial: Un empresario individual tiene responsabilidad ilimitada, lo que significa que responde con todos sus bienes personales ante las deudas del negocio. Si el empresario está casado puede dar lugar al hecho que la responsabilidad derivada de sus actividades implique al patrimonio del otro cónyuge. En el régimen ganancial, cuando se trata de bienes comunes del matrimonio, porque estos queden obligados hará falta el consentimiento de ambos cónyuges. Los bienes propios del cónyuge del empresario no quedarían afectos al ejercicio de la actividad empresarial, salvo que haya un consentimiento expreso del mencionado cónyuge.

- Limitaciones en el crecimiento

- Imagen empresarial: No tiene una identidad fiscal como tal sino que un empresario individual se considera a un autónomo.

- Tipo impositivo en IRPF progresivo: El tipo impositivo en IRPF es progresivo, es decir, cuanto más altos sean los ingresos, mayor será el porcentaje a pagar. Con un volumen de negocio alto, la carga tributaria es mayor que si se cotizase como privada.

Obligaciones del Empresario Individual

Los autónomos cuentan con una serie de obligaciones en diferentes ámbitos que aparecen detalladas a continuación.

Trámites de alta

Para empezar su actividad económica, el empresario individual ha de realizar una serie de trámites burocráticos de alta en la Agencia Estatal de Administración Tributaria (AEAT) y la Seguridad Social. Frente a otras formas jurídicas, la creación de un negocio como empresario individual es menos elaborada. Antes de convertirnos en autónomos existen unos trámites administrativos que debemos realizar para empezar la actividad de manera adecuada. De lo contrario, podremos encontrarnos con una desagradable sanción por no realizar los trámites previos.

Cuota de autónomo

Una vez se inicia la actividad, el empresario autónomo tiene que pagar mensualmente la cuota de autónomo, mediante la que cotiza a la Seguridad Social. Dicha cuantía puede variar dependiendo de la base de cotización que el autónomo escoja, siendo en 2020 la cuota mínima de 286,15 euros y la máxima de 1233, 33 euros. Con todo, existe una medida para favorecer a quienes acaban de empezar con el desarrollo del negocio: durante el primer año de actividad, los empresarios individuales que desempeñan por primera vez una actividad por cuenta propia pueden optar por una cuota de 60 euros mensuales, la conocida como tarifa plana (durante el tercer y cuarto semestre la cuantía de la cuota crece, si bien sigue siendo inferior a la cuota mínima habitual). Además, el empresario individual deberá tener en cuenta también si, además de las cotizaciones a la seguridad social, optará por algún seguro, ya sea personal (seguro de jubilación, de accidentes, sanitario, etc.) o para el negocio (seguro de establecimiento, de vehículos, de defensa legal, etc.).

Obligaciones contables y tributarias

En lo que hace a las obligaciones tributarias, el empresario individual ha de pagar el IRPF, realizando las declaraciones correspondientes trimestral y anualmente. Lo mismo ocurre con el IVA, impuesto en el que el empresario autónomo ejerce de sujeto pasivo. Por otra parte, se encuentran las obligaciones contables: los empresarios individuales también deben llevar una contabilidad de forma ordenada, que se adecúe al régimen fiscal por el que cada uno tribute. De esta forma, además de cumplir con el imperativo legal, también se contribuye a una mejor administración del negocio.

¿Cuándo es conveniente cambiar a sociedad mercantil?

Una de las preguntas más frecuentes entre emprendedores es cuándo es conveniente cambiar de empresario individual a sociedad mercantil. En general, podría ser más ventajoso constituir una sociedad limitada cuando los beneficios anuales superen los 50.000 euros, ya que de esta manera se evita el aumento progresivo del IRPF. Además, si se planea reinvertir los beneficios en el negocio, una sociedad mercantil es una opción más atractiva. Otro motivo para optar por una sociedad mercantil es la protección del patrimonio personal.

Tanto el empresario individual como los socios administradores de una sociedad mercantil deben darse de alta en el Régimen Especial de Trabajadores Autónomos (RETA).

💭 Autónomo o Sociedad Limitada en 2024 ✅ ¿Qué es mejor? ¿Qué elegir? VENTAJAS E INCONVENIENTES

Alternativas a la figura del empresario individual

Si el aspecto que más te atrae del empresario individual es que sea una persona única la que se encargue de toda la gestión de la empresa, hay otras figuras interesantes en las que también cabe la citada posibilidad:

- Sociedad limitada unipersonal (SLU): Esta forma jurídica, que debe registrarse en el Registro Mercantil como SLU, coincide con la sociedad limitada en la mayoría de sus características, si bien se diferencia en que solo una persona física o jurídica posee todas las acciones. En las sociedades limitadas deben existir al menos dos socios para que esta se pueda constituir.

- Sociedad anónima unipersonal (SAU): Al igual que en el caso de la SLU, la sociedad anónima unipersonal también ha de registrarse como tal en el Registro Mercantil. En ella, las acciones también pertenecen en su conjunto a una sola persona.

- Emprendedor de responsabilidad limitada (ERL): Figura creada en la Ley 14/2013, se diferencia de los trabajadores autónomos y de los profesionales autónomos en que la responsabilidad no es completamente ilimitada, sino que, bajo determinadas condiciones, la vivienda personal puede quedar excluida en caso de tener que hacer frente a deudas. Asimismo, el emprendedor de responsabilidad limitada está obligado a inscribirse como tal en el Registro Mercantil y en el Registro de la Propiedad y debe presentar las cuentas anuales al finalizar el año fiscal.

Comparativa: Empresario individual vs. SLU vs. SAU vs. ERL

Para ayudarte a tomar una decisión informada, aquí tienes una tabla comparativa de las diferentes formas jurídicas:

| Característica | Empresario individual | SLU | SAU | ERL |

|---|---|---|---|---|

| Impuesto sobre la renta | IRPF | IS | IS | IRPF |

| Contabilidad | Depende del régimen fiscal escogido | Presentación de cuentas anuales | Presentación de cuentas anuales | Presentación de cuentas anuales |

| Capital inicial requerido | No hay un mínimo | 3000 euros | 60 000 euros | No hay un mínimo |

| Responsabilidad | Ilimitada | Limitada | Limitada | Ilimitada con excepciones |

No hay una respuesta única para esta elección. Dependerá de factores como los beneficios esperados, la reinversión de capital y el nivel de riesgo patrimonial que el emprendedor esté dispuesto a asumir. Es fundamental realizar un análisis personalizado de cada situación, ya que las particularidades fiscales y laborales pueden variar dependiendo del tipo de actividad y los beneficios proyectados.