En este artículo, te ofrecemos una guía completa sobre las cuentas anuales para PYMES y microempresas en España. La contabilidad es esencial para una PYME, no solo por obligación, sino por los datos que proporciona, útiles para el desarrollo del negocio.

Las cuentas anuales son una de las obligaciones contables más importantes para cualquier empresa.

¿Qué son las Cuentas Anuales de una PYME?

Podríamos decir que las cuentas anuales (CCAA) son la síntesis informativa de todos los procesos contables que ha practicado una empresa durante un ejercicio económico concreto. Dicho de otro modo: hablamos de documentos que recogen la información financiera de una empresa.

En función de la empresa, existen diferentes modelos de cuentas anuales:

- Cuentas anuales ordinarias.

- Cuentas anuales abreviadas.

- Cuentas anuales PYMES.

- Cuentas anuales consolidadas.

Las cuentas anuales deben redactarse con claridad, de forma que la información suministrada sea comprensible y útil para los usuarios al tomar sus decisiones económicas, debiendo mostrar la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa (respetando siempre la normativa contable).

Por su parte, las PYMES pueden optar por escoger el modelo específico de cuentas anuales para PYMES. Eso sí, la opción que escojan deberá mantenerse al menos durante 3 ejercicios consecutivos.

En este artículo nos centraremos en este modelo concreto: las cuentas anuales de pequeñas y medianas empresas.

Es importante mencionar que los Modelos Abreviados de Cuentas Anuales son un formato de presentación de la información financiera con menos desglose. Las empresas que no superen ciertos límites pueden (o deben, según el caso) presentar sus cuentas (balance, memoria, etc.) en este formato simplificado. Es una obligación o facultad sobre cómo presentar la información.

¿Quién puede presentar las Cuentas Anuales PYMES? Requisitos

Esta es quizá una de las primeras preguntas que puede pasar por la cabeza de alguien que no está familiarizado con el mundo de la contabilidad. La respuesta la encontramos en el Plan General de Contabilidad para Pequeñas y Medianas Empresas, un documento específico para este tipo de empresas con el que se pretende dotarlas de un marco normativo simplificado, en sintonía con el tipo de operaciones que la PYME desarrolla.

Límites para formular cuentas anuales (PYMES)

Podrán aplicar este Plan todas las empresas que durante dos ejercicios consecutivos reúnan, a la fecha de cierre de cada uno de ellos, al menos dos de las siguientes circunstancias:

- Que el total de las partidas del activo no supere los 4 millones de euros.

- Que el importe neto de su cifra anual de negocios no supere los 8 millones de euros.

- Que el número medio de trabajadores empleados durante el ejercicio no sea superior a 50.

Es decir, las empresas que cumplan esta situación son consideradas como pequeña o mediana empresa y pueden presentar sus cuentas ante el Registro Mercantil.

¿Quiénes no pueden aplicar el Plan General de Contabilidad de PYMES?

Por otro lado, encontramos una serie de supuestos bajo los cuales no se puede optar por esta posibilidad. En ningún caso podrán aplicar este Plan las empresas que se encuentren en alguna de las siguientes circunstancias:

- Que cumpla la definición de entidad de interés público

- Que forme parte de un grupo de sociedades que formule o debiera haber formulado cuentas anuales consolidadas.

- Que su moneda funcional sea distinta del euro.

- Que se trate de entidades financieras que capten fondos del público asumiendo obligaciones respecto a los mismos y las entidades que asuman la gestión de las anteriores.

¿Qué documentos son obligatorios para PYMES en las CCAA?

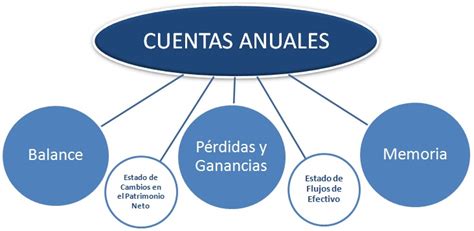

Las cuentas anuales de una PYME deben estar formadas por: el balance, la cuenta de pérdidas y ganancias, y la memoria. Se trata de documentos obligatorios que todas las PYMES deben presentar en el Registro Mercantil.

Balance de situación PYMES

El balance de situación es una cuenta que refleja el activo (bienes y derechos), el pasivo (obligaciones) y el patrimonio neto de la empresa.

Cuenta de pérdidas y ganancias

Es un documento que muestra los ingresos (haber) y los gastos (debe) de un periodo económico concreto.

Memoria

Por su parte, la memoria amplía y comenta la información contenida en el balance de situación y en la cuenta de pérdidas y ganancias.

Si bien esos tres documentos son la base, las PYMES pueden incorporar voluntariamente otros dos estados financieros que para las grandes empresas son obligatorios.

Las PYMES podrán incorporar en sus cuentas anuales un estado de cambios en el patrimonio neto, y un estado de flujos de efectivo que se elaborará de acuerdo con lo establecido en el Plan General de Contabilidad.

Presentación de las Cuentas Anuales de una PYME

Las cuentas anuales se elaborarán con una periodicidad de 12 meses, salvo en los casos de constitución, modificación de fecha del ejercicio social, o disolución. En segundo lugar, es importante tener en cuenta que deben ser formuladas por el empresario o los administradores, quienes responderán de su veracidad, en el plazo máximo de 3 meses a contar desde el cierre del ejercicio.

Lo normal es que estemos hablado del 31 de marzo como fecha tope para la formulación de las cuentas anuales (siempre y cuando el ejercicio coincida con el año natural)

Antes de presentar las cuentas anuales en el registro mercantil correspondiente hay que cumplir con dos pasos:

- La legalización de los libros contables.

- La aprobación de las cuentas en la Junta General de socios o accionista.

Cómo elaborar y presentar Cuentas Anuales

Cuentas anuales de una PYME y Registro Mercantil

Una vez aprobadas las cuentas, el empresario o administrador tiene un mes para presentarlas ante el Registro Mercantil del domicilio social correspondiente. Siempre y cuando el fin del ejercicio coincida con el año natural, estaremos hablando de que la fecha de presentación o depósito de las cuentas cumple generalmente el día 30 de julio.

Plazos de presentación de las cuentas anuales (para los casos en los que la empresa cierre su ejercicio el 31 de diciembre)

| Actividad | Fecha Límite |

|---|---|

| Formulación de cuentas anuales | 31 de marzo |

| Aprobación de cuentas anuales | 30 de junio |

| Depósito de cuentas anuales | 30 de julio |

| Presentación de los libros ante el Registro Mercantil | 30 de abril |

Cómo presentar las CCAA de una PYME | Depósito cuentas anuales

El depósito de las CCAA que debe realizar una PYME se puede llevar a cabo de manera telemática con certificado digital mediante el programa D2. También se puede optar por presentar las cuentas en formato CD, DVD o en papel.

Confeccionar, transcribir (en su caso) y depositar las cuentas anuales de una PYME no es tarea sencilla. Requiere de tiempo y conocimientos de contabilidad, por lo que, en caso de no disponer de los medios necesarios, recomendamos ponerse en manos de expertos contables.

¿Las cuentas anuales son públicas?

Sí, cualquier persona puede solicitar en el Registro Mercantil las cuentas anuales de una empresa. Al considerarse información pública, cualquier persona o empresa puede acceder a la información recopilada en las cuentas.

Si deseas conocer quien está obligado a auditar las cuentas anuales, puedes consultar nuestro post: Obligación de auditar cuentas anuales: claves y excepciones

¿Eres una microempresa?

Dentro del régimen de PYMES, existe una categoría especial con mayores simplificaciones: las microempresas. Si tu negocio cumple durante dos ejercicios consecutivos al menos dos de los siguientes requisitos, puedes acogerte voluntariamente a criterios contables aún más sencillos:

- Activo total: No superior a 1 millón de euros.

- Importe neto de la cifra de negocios: No superior a 2 millones de euros.

- Número medio de trabajadores: No superior a 10.

Acogerse a este régimen permite simplificar la contabilización de operaciones como los arrendamientos financieros (leasing) o el impuesto sobre sociedades, lo que supone una ventaja administrativa considerable.

Obligaciones Contables Adicionales para PYMES en España

Además de las cuentas anuales, las PYMES en España tienen otras obligaciones contables importantes:

- Libro Diario: Registrará día a día todas las operaciones relativas a la actividad de la empresa.

- Libro Mayor: Complementa al Libro Diario. En este libro, las operaciones registradas en el Libro Diario se agrupan por cuentas contables.

- Libro de Inventarios y Cuentas Anuales: Se abrirá con el balance inicial detallado de la empresa. Al menos trimestralmente se transcribirán con sumas y saldos los balances de comprobación.

- Libro de Actas: Es obligatorio para todas las sociedades, incluyendo las PYMEs. En este libro se recogen las actas de las juntas generales y de los consejos de administración.

- Libro de Registro de Socios o de Accionistas: Para las sociedades limitadas (SL) y las sociedades anónimas (SA), es obligatorio llevar un Libro de Registro de Socios o de Accionistas.

Legalización de libros contables

La legalización de libros contables es un proceso administrativo obligatorio en el cual una empresa, antes de comenzar a utilizarlos, somete sus libros contables (como el diario, mayor, inventarios y balances) a la autoridad competente para su revisión y aprobación.

Plazos Importantes

- El plazo para legalizar los libros es de 4 meses desde la fecha de cierre del ejercicio social.

- El plazo para el depósito de las cuentas anuales en el Registro Mercantil es hasta el 30 de julio del año en curso.

Sanciones por Incumplimiento

En el ámbito mercantil no se ha establecido ninguna sanción directamente por su falta de legalización, pero la Ley General Tributaria establece sanciones indirectamente por incumplir las obligaciones contables y registrales (artículo 200.3 Ley General Tributaria), que tendrán el carácter de sanción grave y llevarán aparejada una multa pecuniaria fija de 150 euros. Además, por inexactitud u omisión de operaciones o la utilización de cuentas con significado diferente, se sanciona con multa proporcional del 1 por 100 de los cargos o abonos omitidos, inexactos o falseados con un mínimo de 150 euros y un máximo de 6.000 euros.

La Importancia de la Contabilidad para las PYMES

La contabilidad es el instrumento mediante el cual se registran todas las operaciones de una empresa. La información financiera que se incluya en los estados contables ha de ser relevante y fiable, además de clara y comparable.

A través de la elaboración de las cuentas anuales, las compañías obtienen una información muy útil para la toma de sus decisiones, pero la información contenida en estos documentos es también de utilidad para terceros, como inversores, sector financiero, autoridades fiscales, etc., pues gracias a ellos pueden conocer la imagen fiel y real de una empresa.

Es decir, cumplir con las obligaciones contables es esencial para la supervivencia y el crecimiento de cualquier empresa.