Para muchas pymes, startups y emprendedores, acceder a financiación sigue siendo un obstáculo clave para crecer. El resultado es conocido: exigencia de avales personales, comprometer bienes propios o, directamente, la negativa a conceder financiación.

Afortunadamente, la financiación alternativa ofrece algunas ventajas significativas respecto a fuentes tradicionales como la financiación bancaria. Este enfoque surge como respuesta a la falta de flexibilidad del sistema financiero tradicional. Tras la crisis financiera de 2008, muchas entidades endurecieron sus requisitos, dejando fuera del sistema a miles de personas y negocios que sí tenían necesidades reales de financiación, pero que no encajaban en los criterios de riesgo bancario.

Ventajas de la Financiación Alternativa

Las ventajas de la financiación alternativa han convertido este tipo de soluciones en una opción real y creciente para quienes necesitan acceso a capital sin depender de los bancos. Ya sea que busques una financiación rápida como particular, o nuevas formas de liquidez para tu empresa, este modelo ofrece múltiples beneficios que se adaptan a cada perfil:

- Acceso a una mayor diversidad de fuentes de capital: Permite diversificar los riesgos.

- Mayor flexibilidad: Ofrece procesos más ágiles y opciones más accesibles.

- Procesos de solicitud más ágiles y con menor burocracia.

- Mayor facilidad de acceso para empresas con diferentes perfiles crediticios.

- Rapidez en la gestión del préstamo: Muchas plataformas ofrecen respuestas en cuestión de minutos y, en algunos casos, el dinero puede ingresarse en la cuenta el mismo día.

- Flexibilidad en los requisitos: A diferencia de la banca tradicional, que suele exigir nóminas, avales o historial crediticio intachable, la financiación alternativa permite acceder al crédito con criterios más amplios.

- Accesibilidad digital y sin papeleos: La mayoría de las soluciones de financiación alternativa operan de forma totalmente online. Esto significa que puedes gestionar todo el proceso desde tu ordenador o móvil, sin desplazamientos ni documentación en papel.

- Menos burocracia y tiempos de espera: Las plataformas de financiación alternativa han simplificado los procesos internos para reducir al mínimo la burocracia.

- Diversificación de fuentes de financiación: Para empresas, startups o proyectos inmobiliarios, la financiación alternativa representa una forma inteligente de no depender exclusivamente del crédito bancario.

- Mayor personalización y atención al cliente: Muchas Fintech y plataformas alternativas ofrecen productos más ajustados al perfil del usuario, lo que permite obtener condiciones más realistas.

- Acceso para empresas en crecimiento o reestructuración: La financiación alternativa para empresas permite acceder a capital incluso cuando las entidades bancarias tradicionales muestran reticencias.

8 Formas de FINANCIAR Tu Empresa o Startup 💰

Tipos de Financiación Alternativa

En los últimos años, el ecosistema financiero ha evolucionado significativamente en España, dando paso a una amplia gama de soluciones que van más allá de los bancos tradicionales. Existen diferentes formas de financiación alternativa que se adaptan a diversos perfiles y objetivos, desde quienes necesitan un préstamo rápido hasta empresas que requieren liquidez para seguir operando o crecer. Cada tipo tiene sus características, ventajas y condiciones particulares. Conocerlas te permitirá elegir la opción que mejor se ajusta a tus necesidades.

- Crowdfunding / Crowdlending: La microfinanciación permite a un proyecto recibir pequeñas aportaciones de muchas personas. Se usa frecuentemente para proyectos creativos, sociales o emprendedores. El crowdlending (préstamos entre particulares a través de plataformas online), por otro lado, conecta a personas o empresas que necesitan un préstamo con inversores dispuestos a prestar su capital a cambio de intereses. Todo esto se gestiona mediante plataformas digitales.

- Fintech / P2P: Las Fintech (empresas tecnológicas que ofrecen servicios financieros digitales) han democratizado el acceso al crédito. Los préstamos P2P (persona a persona) consisten en una conexión directa entre personas que necesitan dinero y otras dispuestas a prestarlo, sin intervención de bancos.

- Factoring y Leasing: La financiación alternativa para empresas incluye soluciones más allá del préstamo bancario. El factoring es un servicio de anticipo de facturas con un descuento como coste. Los contratos de arrendamiento financiero para disponer de un bien o equipo pagando solo una cuota mensual son leasing y renting. Estos productos son ideales para pymes que necesitan mantener su operativa sin comprometer su tesorería.

- Inversores privados (Business Angels): Son inversores privados que financian proyectos emprendedores en los que tengan confianza o interés personal. No solo ofrecen su dinero, sino también su experiencia en la materia.

- Tokenización de activos o DeFi (finanzas descentralizadas)

Cada uno responde a una necesidad distinta: desde microcréditos personales hasta financiación alternativa proyectos inmobiliarios de gran escala.

Opciones Específicas de Financiación

- Préstamos para empresas sin aval: Los préstamos para empresas sin aval son aquellos en los que no se exige una garantía personal directa del fundador ni activos como colateral. Los préstamos para empresas sin aval no son automáticos.

- Préstamos participativos: Los préstamos participativos son una de las fórmulas más conocidas de financiación a empresas sin aval.

- Líneas ENISA: Las líneas ENISA son una excelente opción tanto para crear empresa como para impulsar fases de crecimiento.

- Venture Debt: Es una financiación que combina capital riesgo y un préstamo tradicional. A cambio del préstamo, se pagan intereses y se entrega capital de la empresa. Es una financiación a medio plazo.

- Financiación Cash Flow Lending: Financiación a medio y largo plazo basada en los flujos de efectivo futuros de la empresa. Se utiliza para inversiones, compra de activos, y ejecución de proyectos.

- Renting y Sale & Rentback sobre activos: Venta de un activo, normalmente un inmueble, para luego arrendarlo a largo plazo. Financiación a largo plazo, con garantía basada en activos productivos.

- Préstamo financiación compra de compañías: Financiación destinada a la compra de otras empresas o unidades de negocio. Los términos se determinan por la solvencia de la empresa comprada y el plan de negocio.

- Préstamo puente: Préstamo para necesidades temporales y urgentes de financiación, como cubrir la tesorería. Es flexible y ágil.

- Crédito liquidez: Financiación para necesidades de tesorería, puntuales o recurrentes, como financiar compras o complementar el circulante.

- Factoring sin recurso: La empresa cede el derecho de cobro y riesgo de sus facturas a cambio de recibir el importe antes del vencimiento.

¿Cómo Saber si la Financiación Alternativa es Adecuada para tu Empresa?

La financiación alternativa puede ser adecuada si buscas rapidez en la aprobación, flexibilidad en los términos, o si tienes dificultades para acceder a financiamiento tradicional. Prácticamente cualquier tipo de empresa puede beneficiarse de la financiación alternativa, desde startups y pymes hasta grandes corporaciones. La clave es identificar la solución financiera que mejor se adapte a sus necesidades y objetivos específicos.

Seguridad de la Financiación Alternativa

Sí, siempre que utilices plataformas reguladas. En España, muchas fintech están supervisadas por el Banco de España o la CNMV, lo que garantiza transparencia y protección del usuario.

Requisitos Necesarios

Depende del producto. En Avafin, por ejemplo, solo necesitas:

- DNI o NIE

- Justificación de ingresos (aunque sean variables)

- Ser mayor de edad

- Cuenta bancaria en España

Y lo más importante: todo es 100% digital y sin papeleos innecesarios.

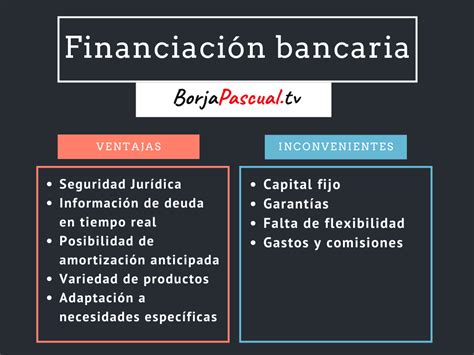

Financiación No Bancaria: Una Comparativa

Para entender mejor las diferencias entre la financiación bancaria y no bancaria, la siguiente tabla resume los aspectos clave:

| Característica | Financiación Bancaria | Financiación No Bancaria |

|---|---|---|

| Requisitos | Más estrictos (aval, historial crediticio) | Más flexibles |

| Velocidad | Más lenta | Más rápida |

| Burocracia | Alta | Baja |

| Personalización | Menos personalizada | Más personalizada |

| Diversificación | Limitada | Amplia |

| Registro CIRBE | Sí | No |

En un entorno donde la rapidez, la personalización y la accesibilidad son clave, la financiación alternativa en España se posiciona como el modelo del futuro. Avafin representa esta nueva forma de entender el crédito: sin intermediarios, sin demoras, sin exclusiones.