Lo único imprescindible para montar una empresa propia es tener una idea, pero, para que esta tenga éxito y no se acabe convirtiendo en un problema económico para quien emprende, es necesario contar también con acceso a algún tipo de financiación. Esto es algo que además será habitual en distintos momentos de la vida de la empresa. Conseguir financiación es uno de los principales desafíos a los que se enfrentan las empresas, especialmente las de nueva creación. Las nuevas empresas necesitan capital para diversas razones, como el desarrollo de productos, expansión del mercado, contratación de personal y adquisición de activos.

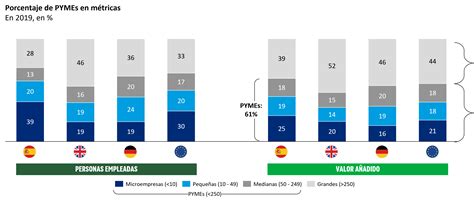

El acceso a financiación es uno de los mayores desafíos para las pymes en nuestro país. En 2023, el 54,2% de las pequeñas y medianas empresas reconocieron haber tenido esta necesidad, independientemente de si finalmente fueron a buscarla o no, según el XIII Informe de financiación de la pyme en España, el último elaborado por la Sociedad de Garantía Recíproca SGR-CESGAR. La conclusión está clara: no basta con tener una buena idea o un gran espíritu emprendedor para poner en marcha un negocio. Si no se cuenta con recursos suficientes, no hay nada que hacer.

Ya sea por necesidad de circulante, para invertir en tecnología o en inmuebles, para abordar un proceso de expansión en el mercado nacional o internacional… cada empresa requiere una solución de financiación adaptada a su situación y etapa de desarrollo. Hay muchas opciones de financiación disponibles. Tantas que conviene conocerlas bien antes de decidir cuál se adapta mejor a cada caso. “En Ibercaja primamos el conocimiento y la confianza mutua entre la empresa y su figura gestora.

Para Claudia Caso, profesora asociada de Emprendimiento, Liderazgo y Gestión empresarial en IE University, no conocer todas esas opciones puede dar lugar a uno de los errores más comunes en emprendedores: no valorar bien la situación y acabar cediendo parte de su empresa a cambio de financiación cuando, en realidad, no era su objetivo. “Muchos emprendedores toman decisiones respecto a este tema cuando están en una situación que creen desesperada. Es un momento de debilidad en el que están en inferioridad de condiciones para negociar bien”, explica.

Hay modos de financiación que serán más o menos adecuados dependiendo del momento, del país o del objetivo de quien emprende. La experta pone como ejemplo de esto último lo que el profesor de la Harvard Business School Noah Wasserman llamó “el dilema del fundador”. ¿Quieren los fundadores ser reyes (‘king’) o ricos (‘rich’)? Los caminos son diferentes.

“Hay emprendedores ‘king’, que quieren controlar y que nunca van a vender. Posiblemente prefieran un préstamo o alguna opción de financiación en la que se ceda una parte pequeña de la empresa”, explica Caso. Los emprendedores ‘rich’, por otra parte, “van vendiendo su empresa y se quedan con una parte más pequeña”.

En este artículo, exploraremos diversas opciones de financiación para empresas, desde préstamos bancarios hasta métodos más innovadores como el crowdfunding. Existen dos principales tipos de financiación para empresas: la financiación interna y la externa.

Tipos de Financiamiento

Financiación Interna

La financiación interna se refiere a los recursos que la empresa puede generar por sí misma sin necesidad de recurrir a fuentes externas.

- Reinversión de beneficios: utilizar las ganancias obtenidas para reinvertir en el negocio.

- Depreciación acumulada: emplear la depreciación de activos como fuente de fondos.

Financiación Externa

La financiación externa implica obtener recursos de fuentes fuera de la empresa.

- Préstamos bancarios: dinero prestado por instituciones financieras que debe ser reembolsado con intereses.

- Emisión de acciones: venta de participaciones de la empresa a inversores externos.

- Bonos corporativos: deuda emitida por la empresa y vendida a inversionistas.

Opciones de Financiamiento Externo para PYMES

Existen diversas alternativas de financiación para empresas, cada una con sus propias ventajas y desventajas. Analiza cuidadosamente cada opción, evalúa las necesidades específicas de tu negocio y elige el camino que te lleve hacia tus metas empresariales. Con la estrategia adecuada y los recursos financieros necesarios, tu empresa estará en una posición sólida para alcanzar el éxito y la sostenibilidad a largo plazo.

1. Bootstrapping (Recursos Propios)

Cuando un negocio arranca, una de las vías más sencillas y accesibles es el bootstrapping; es decir, financiarte con tus propios recursos. Esto puede incluir los ahorros personales o los ingresos que vayas generando con las primeras ventas. El crecimiento será más lento, pero también más seguro, ya que reduces los riesgos financieros y podrás probar tu idea en el mercado sin presiones externas.

¿Cuándo es el momento adecuado? Si cuentas con algunos ahorros y tu modelo de negocio permite arrancar con una inversión mínima, el bootstrapping es la mejor alternativa.

2. Family, Friends & Fools (Las Tres F)

Recurrir a las personas más cercanas es una práctica común entre emprendedores en la fase inicial. En el mundo anglosajón, este método se conoce como las 3F: Family, Friends & Fools (Familia, Amigos y Locos), en referencia a quienes están dispuestos a apostar por tu proyecto con pequeñas inversiones porque confían en ti y en tu idea, incluso sin ser expertos en negocios.

El principal beneficio es que suelen ofrecer ayuda sin las exigencias de los inversores tradicionales. Sin embargo, es fundamental establecer desde el principio si se trata de un préstamo sin devolución, un crédito con condiciones específicas o una inversión con participación en la empresa.

¿Cuándo es el momento adecuado? Si necesitas una cantidad moderada de dinero para arrancar, esta alternativa puede darte el empujón inicial.

3. Crowdfunding (Financiación Colectiva)

El crowdfunding, también conocido como micromecenazgo, financiación colectiva o financiación participativa, añade una «F» más a las tres que comentábamos antes (Family, Friends & Fools): los Fans. Este modelo permite a los emprendedores recaudar pequeñas aportaciones de muchas personas a través de plataformas especializadas. Las hay para sectores específicos como tecnología, arte o sostenibilidad, así como otras de carácter más generalista.

- Crowdfunding de donación, donde las personas contribuyen sin esperar una contraprestación económica o material.

¿Cuándo es el momento adecuado?

¿Cómo hacer una campaña de crowdfunding exitosa?

4. Microcréditos

Son préstamos de pequeña cuantía, generalmente concedidos por bancos, entidades públicas o asociaciones de apoyo al emprendimiento. Están diseñados para profesionales autónomos o pequeños negocios que no tienen acceso fácil a la financiación tradicional, ya sea por falta de garantías o por estar en una fase muy inicial de su proyecto.

Instituciones como Microbank ofrecen estos préstamos, que pueden ser cruciales para el crecimiento de pequeñas empresas. Estos productos están destinados a facilitar el acceso a financiación para aquellos con proyectos viables pero sin garantías suficientes para los bancos tradicionales.

¿Cuándo es el momento adecuado? Son ideales para emprendedores con dificultades para acceder a financiación convencional, que necesitan una cantidad reducida de capital para poner en marcha un negocio o cubrir pequeñas inversiones iniciales.

5. Préstamos Bancarios

En 2023, del 73,9% de las firmas que recurrieron a financiación ajena, el 62% lo hizo con financiación bancaria, según datos de SGR-Cesgar. El instrumento más popular fueron los préstamos bancarios, que utilizó el 20% de las pymes.

El préstamo bancario es la opción más común para obtener capital, especialmente cuando se trata de operaciones a largo plazo o cuando se requiere una suma considerable. Es una de las formas de financiación más tradicionales y accesibles, especialmente valorada por su estabilidad y previsibilidad. Consiste en la entrega de una cantidad fija de dinero en un solo pago por parte del banco, que el beneficiario devuelve en cuotas periódicas junto con los intereses acordados. Los intereses y los plazos de devolución varían según la entidad y el perfil de la empresa.

Claudia Caso señala que es una opción que está muy bien para quien no quiere ceder parte de su empresa, aunque según el proyecto puede resultar difícil que lo concedan, por ejemplo, en el caso de ‘startups’ en sus etapas iniciales.

¿Cuándo es el momento adecuado? Es una opción adecuada para inversiones que generarán rentabilidad a medio y largo plazo, por ejemplo para la compra de maquinaria, la apertura de nuevas sedes, reformas, expansión geográfica o digitalización de procesos.

6. Líneas de Crédito

Se trata de una forma de financiación especialmente flexible, pensada para cubrir necesidades puntuales de liquidez sin recurrir a soluciones más rígidas o costosas. A diferencia del préstamo tradicional, en el que se entrega una cantidad fija en un único pago, la línea de crédito permite disponer de un importe máximo durante un periodo determinado -generalmente de un año- y utilizarlo según las necesidades.

¿Cuándo es el momento adecuado? Cuando hace falta obtener liquidez de forma ágil y sin asumir compromisos a largo plazo, por ejemplo: para hacer frente a gastos operativos, pagos imprevistos o necesidades puntuales de circulante.

7. Subvenciones y Ayudas Públicas

Otra opción de financiación, que además permite mantener el control de la empresa, es solicitar alguna de las subvenciones o ayudas públicas que ofrece la Administración. Para optar a ellas, además de estar atentos a las distintas convocatorias que se van lanzando, hay cumplir una serie de requisitos. La profesora de IE University explica que la facilidad o dificultad de acceder a ellas depende mucho del tipo de empresa y de su actividad.

Estas ayudas económicas las otorgan organismos oficiales para fomentar iniciativas empresariales o impulsar proyectos concretos. Las subvenciones públicas pueden ser clave para cubrir ciertos costes iniciales, como la investigación de mercado, el desarrollo de un producto o la contratación de empleados.

¿Cuándo es el momento adecuado? Si tu negocio encaja en las líneas de ayuda pública disponibles y puedes justificar su impacto positivo, optar a una subvención puede ser un gran respaldo financiero.

8. Incubadoras y Aceleradoras

Este tipo de instituciones hacen precisamente lo que indica su nombre: aceleran el crecimiento de las ‘startups’ a las que acogen. Para ello, las ayudan a crear su modelo de negocio, a perfilar su estrategia y a captar financiación. “Hacen una función de ’smart money’ muy interesante, porque acompañan al emprendedor en todo el proceso: diseño, testar el modelo, la fase de 'design thinking' y acceso a numerosos contactos”, indica Caso.

Estas entidades cumplen con la llamada función de smart money, ya que no solo aportan capital, sino que también ofrecen acompañamiento estratégico en áreas clave del negocio. Proporcionan mentoría, asesoramiento en el diseño de producto, validación del modelo de negocio, acceso a recursos técnicos y financieros. Algunas están vinculadas a universidades, corporaciones o entidades públicas y para acceder a ellas suelen abrir convocatorias con un plazo concreto de presentación de candidaturas.

¿Cuándo es el momento adecuado? Las incubadoras son recomendables en fases muy tempranas, cuando la idea necesita madurar, estructurarse y validarse en el mercado.

9. Business Angels

Estos ‘ángeles de los negocios’ son inversores privados, es decir, personas físicas con mayor capacidad de inversión que las tres efes que apuestan por el emprendedor y su idea. Según un informe realizado por la escuela de negocios Iese para la Asociación Española de Business Angels Network (Aeban), durante 2023 los 'business angels' realizaron al menos una nueva incorporación a sus carteras, con una inversión media de 49.738 euros.

Claudia Caso, que señala que este tipo de financiación es sobre todo para ‘startups’ con un modelo de negocio que empieza a estar probado y que ya generan ingresos, añade que, además de dinero, los ‘business angels’ aportan también mucho conocimiento y apoyo porque en ocasiones son personas que en su momento también emprendieron.

¿Cuándo es el momento adecuado?

10. Préstamos Participativos

Este modelo suelen concederlo organismos públicos o fondos de inversión especializados. Su característica principal es que los intereses no son totalmente fijos, sino que una parte depende del rendimiento de la empresa. Es decir, cuanto mejor le va al negocio, más paga en intereses y si los resultados son bajos, también lo es el coste financiero. Suele incluir periodos de carencia más amplios y no requiere tantas garantías personales, ya que el prestamista asume parte del riesgo con el emprendedor.

Cuando la empresa necesita financiación para crecer, pero no quiere comprometerse con una deuda rígida ni perder el control del capital.

11. Socios Industriales

Para emprendedores que se identifican más con la personalidad ‘rich’ y que esperan incluso en algún momento vender el 100% de la empresa, los socios industriales pueden resultar más interesantes que los socios puramente capitalistas. “Se trata de una empresa del sector que se fija en ti y que te quiere participar o que te quiere comprar a ti como emprendedor para absorber el conocimiento o la tecnología o los clientes que hayas desarrollado. Normalmente un ’corporate partner’ acaba comprando el 100% de la ‘startup’ e integrándola en su estructura.

También se conoce como socio industrial y se trata de una empresa consolidada del sector que decide invertir en una startup para adquirir su conocimiento, tecnología o base de clientes. Más allá del capital económico, el valor de este tipo de alianza es el conocimiento sectorial, la experiencia operativa y los recursos que aporta el socio industrial, lo que puede acelerar significativamente el crecimiento del negocio. En muchos casos, este tipo de colaborador termina adquiriendo el 100% de la empresa emergente e integrándola en su estructura.

¿Cuándo es el momento adecuado?

12. Confirming

Mediante este servicio financiero, una empresa delega en un banco la gestión del pago a sus proveedores. El banco notifica a los proveedores que su factura ha sido aprobada y les ofrece la posibilidad de cobrarla antes de la fecha de vencimiento a cambio de un pequeño descuento financiero. Esto permite a las empresas mejorar su relación con los proveedores, asegurando pagos puntuales sin afectar su liquidez inmediata.

¿Cuándo es el momento adecuado? Es una solución interesante para empresas que desean optimizar la gestión de sus pagos, mejorar la relación con sus proveedores y ofrecerles una herramienta para adelantar cobros sin necesidad de recurrir a financiación externa.

13. Crédito Comercial

El crédito comercial es una forma de financiación en la que un proveedor permite a su cliente aplazar el pago de una compra, concediendo un plazo determinado para abonarla sin necesidad de recurrir a financiación bancaria. En muchos casos, este crédito se otorga sin intereses si el pago se realiza dentro del plazo acordado, aunque algunos proveedores pueden aplicar recargos si el plazo se excede.

Cuando una empresa necesita financiar compras sin recurrir a un préstamo bancario y cuenta con proveedores dispuestos a ofrecer condiciones de pago flexibles.

14. Sociedades de Garantía Recíproca (SGR)

Las Sociedades de Garantía Recíproca (SGR) son entidades financieras sin ánimo de lucro que ofrecen avales y garantías para facilitar el acceso a financiación a pymes y emprendedores. Estas garantías sirven como respaldo ante bancos y otras entidades de crédito, reduciendo el riesgo percibido y permitiendo a las empresas acceder a préstamos en mejores condiciones, con tipos de interés más bajos y plazos más favorables.

Es recomendable cuando una empresa necesita financiación y no cuenta con garantías suficientes para acceder a un préstamo bancario en condiciones favorables.

15. Fondos de Capital Riesgo

Como explica Carlos Fernández, profesor del Instituto de Estudios Bursátiles (IEB) en una entrevista en Gestiona Radio, los fondos de capital riesgo son fondos de inversión “cuya característica fundamental es que en la mayor parte de los casos suele invertir en empresas no cotizadas”. La financiación que reciben las ‘startups’ en esta fase es ya bastante elevada, a cambio de una participación en la empresa que el fondo pueda vender en el futuro por una cuantía mayor. “Es todo un mundo. Hay fondos especializados en industrias, los que buscan tener un porfolio diversificado, los que prefieren proyectos con un impacto positivo…”, asegura Claudia Caso.

Los fondos de capital riesgo invierten en empresas con alto potencial de crecimiento, generalmente en etapas de expansión o escalado. A cambio del capital, adquieren una participación accionarial y suelen implicarse activamente en la gestión estratégica de la empresa. Estos fondos pueden ser generalistas o especializados en sectores concretos, como tecnología, sostenibilidad o salud.

¿Cuándo es el momento adecuado?

Préstamos PYME: Una Herramienta Clave para el Crecimiento

El crecimiento de una PYME no solo depende de atraer clientes, sino también de contar con los recursos necesarios para operar y expandirse. En este contexto, los préstamos PYME juegan un papel clave, permitiendo a las empresas acceder a financiamiento adaptado a sus necesidades.

¿Qué son los Préstamos PYME y cómo funcionan?

Los préstamos PYME son líneas de crédito diseñadas específicamente para pequeñas y medianas empresas. Su principal objetivo es ofrecer condiciones más accesibles que las de los créditos tradicionales, con plazos de pago flexibles y tasas de interés competitivas.

Características y condiciones de los préstamos PYME

Aunque cada entidad financiera tiene sus propias condiciones, en general, los préstamos PYME comparten estas características:

- Plazos de amortización flexibles, permitiendo gestionar mejor el flujo de caja.

- Tasas de interés competitivas, dependiendo del tipo de crédito y del perfil de riesgo de la empresa.

- Opciones con y sin garantía, según la capacidad financiera de la PYME.

- Posibilidad de acceder a créditos públicos, como los ofrecidos por el Instituto de Crédito Oficial (ICO), con condiciones favorables.

- Menores comisiones y penalizaciones, lo que reduce los costes financieros del crédito.

Tipos de préstamos PYME disponibles

En España, las PYMEs pueden acceder a diferentes tipos de préstamos según sus necesidades:

- Préstamos con garantía: requieren un respaldo patrimonial o aval.

- Préstamos sin garantía: son más accesibles, pero con intereses más altos.

- Créditos privados: otorgados por bancos y entidades financieras del sector privado.

- Créditos públicos: como los ofrecidos por ICO, que cuentan con condiciones especiales para empresas.

- Inversionistas y financiación alternativa: aportación de capital por parte de inversores a cambio de participación en la empresa.

Requisitos para obtener un préstamo PYME

Los requisitos pueden variar según la entidad financiera, pero generalmente incluyen:

- CIF de la empresa.

- Informe financiero que demuestre capacidad de pago.

- Declaraciones fiscales e impuestos recientes.

- Justificante de ingresos y estabilidad económica.

- Plan de negocio en caso de nuevas inversiones.

Caso práctico: expansión de una empresa con un Préstamo PYME

Empresa: "EcoVerde", un pequeño negocio de productos ecológicos.

Situación Inicial: EcoVerde comenzó como un emprendimiento local con un catálogo reducido de productos sostenibles. Con el aumento de la demanda, sus instalaciones y equipo de trabajo se quedaron pequeños para satisfacer los pedidos.

Necesidad: Ampliar su línea de producción, mejorar su infraestructura y lanzar nuevos productos para mantenerse competitivos en el mercado ecológico.

Solución: La empresa decidió solicitar un préstamo ICO por 50.000 €, aprovechando sus condiciones favorables, como plazos de amortización flexibles y tasas de interés reducidas.

Resultado: Gracias al financiamiento, EcoVerde logró aumentar sus ingresos en un 35% en el primer año, expandirse a nuevos mercados nacionales e incluso considerar la exportación de sus productos. Además, contrataron a cinco nuevos empleados para fortalecer su equipo de trabajo.

Este caso demuestra cómo un crédito bien gestionado puede ser una herramienta clave para el crecimiento empresarial.

Preguntas frecuentes sobre préstamos PYME

¿Cuánto tarda en aprobarse un préstamo PYME?

El tiempo de aprobación varía según la entidad financiera. Puede ir desde unos días hasta varias semanas, dependiendo de la documentación y el proceso de evaluación.

¿Es posible obtener un préstamo PYME sin garantía?

Sí, pero estos préstamos suelen tener tasas de interés más altas. Las entidades financieras priorizan empresas con estabilidad financiera comprobada.

¿Los préstamos PYME solo se pueden usar para inversiones?

No necesariamente. Pueden utilizarse para capital de trabajo, compra de insumos, expansión del negocio o incluso cubrir gastos operativos.

¿Hay otras opciones de financiación para PYMEs?

Además de los préstamos, también existen las líneas de crédito, que pueden ser una alternativa flexible. Para más información, te contamos cómo obtener una línea de crédito para tu empresa.

Un ejemplo es Préstamo Capital para empresas, que convierte tu propiedad en liquidez sin trámites burocráticos complejos.

Otras Formas de Financiamiento

Además de las opciones ya mencionadas, existen otras formas de financiamiento que pueden ser útiles para las PYMES:

- Póliza de crédito: Modalidad de financiación flexible en la que una entidad bancaria pone a disposición del cliente una cantidad determinada de dinero, la cual puede utilizarse según se necesite.

- Renting: Contrato de alquiler a largo plazo, utilizado frecuentemente para vehículos.

- Leasing: Arrendamiento financiero que ofrece la posibilidad de adquirir el bien al finalizar el contrato.

- Factoring: Método mediante el cual una empresa puede obtener financiación adelantando el cobro de facturas pendientes. La empresa cede las facturas a una entidad financiera a cambio de un interés.

Conclusión

Encontrar la financiación adecuada es crucial para el éxito de cualquier empresa. Evaluar las opciones disponibles, los requisitos y las condiciones de cada entidad financiera es fundamental para tomar la mejor decisión. Emprender o hacer crecer tu negocio requiere, además de esfuerzo y visión, contar con las herramientas adecuadas para financiar tus proyectos. Descubre cómo podemos ayudarte a elegir la mejor alternativa para tu negocio.