En el mundo de los seguros, es común encontrarse con términos que pueden resultar confusos al principio. Uno de ellos es la "franquicia". En este artículo, vamos a explicar en detalle qué es la franquicia en un seguro de automóvil, cómo funciona, cuáles son sus ventajas y desventajas, y cómo puede afectar el precio de tu póliza.

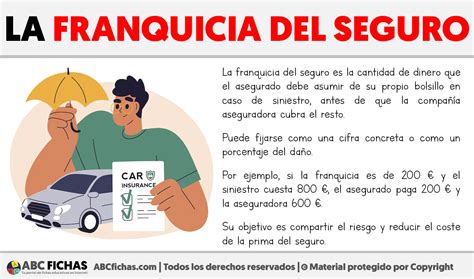

En el ámbito de los seguros, se conoce como franquicia a la cantidad que el tomador del seguro está dispuesto a asumir en la reparación de los daños provocados por el siniestro de su vehículo, si este incluye este concepto en su póliza. Es decir, que haya franquicia, implica que los gastos son compartidos entre aseguradora y asegurado, en caso de siniestro; también se comparte el riesgo.

Saber qué significa tener franquicia es el primer paso para entender cómo funciona un seguro con franquicia y en qué se traduce, a efectos prácticos.

Seguros de coche: ¿merece siempre tenerlo a todo riesgo? ¿qué franquicia me conviene?

¿Cómo Funciona la Franquicia en un Seguro de Coche?

El funcionamiento de la franquicia que se incluye en un seguro de coche es sencillo: el cliente acuerda una cantidad con la aseguradora, al contratar la póliza, que será la que tendrá que pagar (asumir por cuenta propia) si se produce un siniestro.

Por ejemplo, si contratas un seguro de coche con franquicia de 300€ y tienes un accidente donde la reparación asciende a 1.000€, tú pagarás los 300€ de la franquicia y la aseguradora cubrirá los 700€ restantes. Sin embargo, si el coste de la reparación es menor a la franquicia, tú deberás cubrir el costo total.

Se contrata un seguro a todo riesgo con franquicia, estableciendo el importe (de esta) en 300 €, y se tiene la mala fortuna de abollar el coche en el garaje. Si los daños son leves, la reparación de la chapa va a tener un coste más bajo (pongamos que es de 150 €). Dado que es una cifra es inferior a la franquicia, significa que, de dar un parte al seguro, el tomador es quien tiene que asumir el coste de la reparación (y no la aseguradora).

Es importante tener en cuenta que la franquicia no afecta a las coberturas del seguro, sino al importe que paga el asegurado en caso de presentar un parte. En cuanto a la responsabilidad civil del asegurado, un seguro de coche con franquicia ofrece cobertura total. La franquicia solo se aplica en caso de daños propios.

A efectos de reparaciones (y de aplicar franquicia) debemos saber en cuántas partes se divide un coche. Son cinco: frontal, cada uno de los laterales, parte trasera y techo. Cada golpe en cada una de ellas supone presentar un parte diferente. Y que la franquicia se aplique en cada uno.

Para comprender mejor cómo funciona este concepto, veamos un ejemplo:

Tipos de Franquicia

Podemos distinguir tres tipos de franquicia en base a su funcionamiento y ejecución:

- Franquicia absoluta: Establece una cantidad mínima que el cliente debe pagar al disponer de una determinada cobertura. Si el precio del servicio no supera esa cantidad, el coste íntegro corre a cargo del asegurado; en el caso de lo rebase, el resto del gasto deberá desembolsarlo la aseguradora.

- Franquicia porcentual: Ambas partes, compañía y cliente, se reparten el coste del servicio en función de los porcentajes que se hayan estipulado en el contrato.

- Franquicia temporal: Habitual en numerosas pólizas de salud, en este caso la diferencia la marca el tiempo y no la cantidad de dinero. La compañía de seguros se hace cargo de los costes propios de una garantía a partir de una fecha, pero antes de ese día el cliente deberá ser quien pague en caso de que pretenda disponer de los beneficios de esa cobertura.

Ventajas de un Seguro de Coche con Franquicia

La principal ventaja de contar con un seguro de coche con franquicia radica en que, al compartirse el riesgo entre ambas partes, el precio de la prima será notablemente inferior al de un seguro sin franquicia, y sin que esto afecte a las coberturas incluidas ni al alcance de su protección.

- Prima más baja: Cuanto más alta sea la franquicia, más bajo será el precio de la póliza, porque disminuye el riesgo que la compañía corre.

- Acceso a coberturas completas: Un seguro a todo riesgo con franquicia te permite disponer de una protección superior y más completa a un precio más asequible.

- Ideal para conductores con pocos siniestros: Si eres buen conductor o haces un uso ocasional del coche, lo más probable es que no tengas que asumir más gastos que la prima del seguro y lo rentabilices de la mejor manera posible.

Desventajas de un Seguro de Coche con Franquicia

Aunque a primera vista pueda parecer una desventaja para la persona asegurada respecto a un seguro sin franquicia, esta es una forma muy interesante de disfrutar de las mismas coberturas que en el seguro convencional, pero a un precio anual de la prima sustancialmente inferior.

- Pago de la franquicia en caso de siniestro: En caso de sufrir un accidente o daño, deberás asumir el coste de la franquicia, lo que puede suponer un desembolso inesperado.

- No es rentable para conductores con muchos siniestros: Para sacarle partido al seguro a todo riesgo se deberían dar tres partes al año donde seamos los culpables del siniestro. Dependerá de cada caso.

¿Cómo Afecta la Franquicia al Precio del Seguro?

El precio del seguro está directamente influido por la existencia (o no) de franquicia. Ya te lo hemos dicho, pero ahora te lo vamos a demostrar.

Hay una relación directa entre franquicia y prima del seguro. Cuanto más alta sea la franquicia, más bajo será el precio de la póliza. Porque disminuye el riesgo que la compañía corre.

La siguiente tabla muestra un ejemplo de cómo la franquicia puede afectar el precio de la prima anual de un seguro a todo riesgo:

| Franquicia | Prima Anual Estimada |

|---|---|

| Sin Franquicia | 800 € |

| 300 € | 550 € |

| 600 € | 400 € |

*Prima anual estimada para un Seat Altea XL completamente nuevo, conductora de 47 años, con 18 años de experiencia.

¿Es el Seguro con Franquicia Adecuado para Ti?

Un seguro de automóvil es un producto verdaderamente personalizado, con unas características u otras en función de cada conductor, por lo que los perfiles más adecuados para un seguro a todo riesgo con franquicia son también relativos.

La principal diferencia, que no la única, entre un seguro a todo riesgo con franquicia y uno sin ella es, sin duda, el hecho de que, en el primer caso, el tomador se hará cargo de parte del coste de los daños que se produzcan en un siniestro (el que se prefija en la franquicia), lo que no ocurre en el segundo caso (en el que la aseguradora se responsabiliza de la totalidad).

Si eres buen conductor, utilizas poco el coche o no te importa asumir un pequeño gasto en caso de siniestro, un seguro con franquicia puede ser una excelente opción para ahorrar en tu póliza.