La Ley de Emprendedores de España es una normativa clave que establece una serie de medidas diseñadas para fomentar el emprendimiento y la creación de empresas en el país. Sin duda alguna, el fomento de su actividad económica puede ayudar a la consolidación de la salida de la crisis que se viene avistando desde hace meses. Las características de buena parte de este empresariado fomentan la actividad económica y el flujo de negocio.

Para aquellas personas que sientan curiosidad por el impacto que puede tener esta nueva ley, en este artículo haremos una aproximación a lo que supone en diferentes aspectos y cómo puede afectar al desempeño empresarial tanto a extranjeros como a personas con nacionalidad española.

Esta ley pretende abordar el tema del emprendimiento desde la base, y por eso se introducirán una serie de contenidos en Educación Primaria para que las nuevas generaciones lo vayan teniendo en cuenta tanto en su panorama laboral como en su imaginario colectivo en general. Uno de los grandes hándicaps de España respecto a otros países es la falta de cultura emprendedora, y de esta manera se consigue una mayor concienciación.

De igual manera, los estudiantes universitarios tendrán la posibilidad de acceder a una herramienta pedagógica que los enfocará hacia la creación de su proyecto empresarial. Así las cosas, podrán tener margen de movimiento e incluso abrir cuentas bancarias o emitir facturas. La administración central se encargará de asegurar que todo está en orden.

Objetivos y Ámbito de Aplicación

El Título preliminar -«Disposiciones generales»- establece el objeto, ámbito de aplicación y la definición de emprendedor. El concepto de emprendedor se define de forma amplia, como aquellas personas, independientemente de su condición de persona física o jurídica, que van a desarrollar o están desarrollando una actividad económica productiva. Así, se pretende que las medidas de la Ley puedan beneficiar a todas las empresas, con independencia de su tamaño y de la etapa del ciclo empresarial en la que se encuentren.

La idea del emprendedor y de la cultura empresarial como elementos indispensables para el desarrollo económico y social de España se ha venido introduciendo de forma expresa en algunas etapas educativas, pero se considera necesario subrayar y ampliar este elemento, incorporándolo como objetivo específico en todas las etapas de la educación básica, así como en la Formación Profesional y en el bachillerato. A efectos de promover a través del sistema educativo la cultura del emprendimiento es esencial que el profesorado reúna las competencias y habilidades necesarias para cumplir de forma eficaz tal objetivo.

Apoyo a la Iniciativa Emprendedora

El Título I -«Apoyo a la iniciativa emprendedora», arts.

Emprendedor de Responsabilidad Limitada

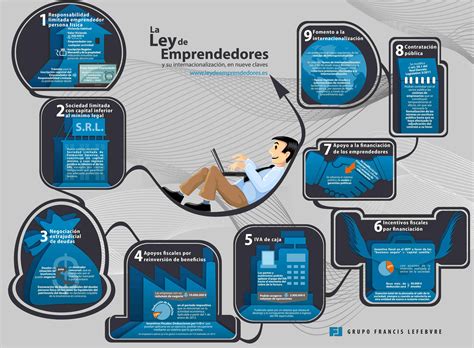

En el Capítulo II -«El Emprendedor de Responsabilidad Limitada»- se crea una nueva figura, el Emprendedor de Responsabilidad Limitada, gracias a la cual las personas físicas podrán evitar que la responsabilidad derivada de sus deudas empresariales afecte a su vivienda habitual bajo determinadas condiciones.

Emprendedor de Responsabilidad Limitada: No tendrá que responder con sus bienes personales, en este caso su vivienda, con un valor de hasta 300.000 euros, de las deudas contraídas en su actividad empresarial.

Podrá beneficiarse de la limitación de responsabilidad la vivienda habitual del deudor siempre que su valor no supere los 300.000 €, valorada conforme a lo dispuesto en la base imponible del Impuesto Sobre Trasmisiones Patrimoniales y Actos Jurídicos Documentados en el momento de la inscripción en el Registro Mercantil.

La creación de esta figura va acompañada de las oportunas garantías para los acreedores y para la seguridad jurídica en el tráfico mercantil. Conforme a la disposición adicional primera de esta Ley, se exceptúan de la limitación de responsabilidad las deudas de derecho público.

La condición de Emprendedor de Responsabilidad Limitada se adquirirá mediante su constancia en la hoja abierta al mismo en el Registro Mercantil correspondiente a su domicilio. Además de las circunstancias ordinarias, la inscripción contendrá una indicación de los activos no afectos conforme a los apartados 1 y 2 del artículo 8 de esta ley y se practicará en la forma y con los requisitos previstos para la inscripción del empresario individual.

Si transcurren 7 meses desde el cierre del ejercicio social sin que se hayan depositado las cuentas anuales en el Registro Mercantil, el emprendedores perderá el beneficio de la limitación de la responsabilidad en relación con las deudas contraídas con posterioridad al fin de ese plazo.

Cómo crear una Startup Paso a Paso en España

Sociedad Limitada de Formación Sucesiva

El Capítulo III -«Sociedad Limitada de Formación Sucesiva»- prevé la creación de una nueva figura de sociedad, la Sociedad Limitada de Formación Sucesiva (SLFS), sin capital mínimo, cuyo régimen será idéntico al de las Sociedades de Responsabilidad Limitada, excepto ciertas obligaciones específicas tendentes a garantizar una adecuada protección de terceros. Esta figura se inspira en las reformas adoptadas por otros países de nuestro entorno (Alemania, Bélgica) y su objetivo es abaratar el coste inicial de constituir una sociedad.

La Sociedad Limitada de Formación Sucesiva: Se trata de un subtipo societario que se regula de la misma forma que una sociedad limitada (S.L.) pero para la que no hace falta aportar un capital social mínimo.

No será necesario acreditar la realidad de las aportaciones dinerarias de los socios en la constitución de sociedades de responsabilidad limitada de formación sucesiva.

Estas sociedades estarán sometidas a límites y obligaciones para reforzar sus recursos propios y para impulsar que estas empresas crezcan a través de la autofinanciación (inversión de los resultados de la actividad empresarial). En particular, se endurece el deber de dotación de reserva legal (siempre deberá dotarse por un veinte por ciento del beneficio) y se prohíbe la distribución de dividendos hasta que el patrimonio neto alcance el capital mínimo requerido para las sociedades de responsabilidad limitada. Asimismo, se limita la retribución anual de los socios y administradores, que no podrá exceder del veinte por ciento del beneficio del patrimonio neto.

Puntos de Atención al Emprendedor

Por un lado, se crean los Puntos de Atención al Emprendedor, que serán ventanillas únicas electrónicas o presenciales a través de las que se podrán realizar todos y cada uno de los trámites para el inicio, ejercicio y cese de la actividad empresarial. Se garantiza la existencia de al menos un Punto de Atención al Emprendedor electrónico en el Ministerio de Industria, Energía y Turismo que prestará la totalidad de los servicios previstos en esta Ley. Este punto nace de la integración de las múltiples ventanillas que hoy existen de asistencia en el inicio de la actividad a nivel estatal.

Acuerdo Extrajudicial de Pagos

El Capítulo V -«Acuerdo extrajudicial de pagos»- prevé un mecanismo de negociación extrajudicial de deudas de empresarios, ya sean personas físicas o jurídicas, similar a los existentes en los países próximos. Es responsabilidad del negociador impulsar los trámites de un procedimiento harto sencillo en que, al menos, se discipline mínimamente la convocatoria de todos los acreedores del deudor común, a quienes se incentiva la asistencia a la reunión. En la reunión, a la vista de una propuesta avanzada por el negociador, se discute el plan de pagos o el eventual acuerdo de cesión de bienes en pago de deudas. El procedimiento fracasa cuando no se alcanza un acuerdo o cuando el negociador constata el incumplimiento.

Apoyos Fiscales y en Materia de Seguridad Social

El Título II -«Apoyos fiscales y en materia de Seguridad Social a los emprendedores», arts.

En relación con el Impuesto sobre Sociedades, se establece, en primer lugar, con el objeto de fomentar la capitalización empresarial y la inversión en activos nuevos del inmovilizado material o inversiones inmobiliarias, afectos a actividades económicas, una nueva deducción por inversión de beneficios para aquellas entidades que tengan la condición de empresas de reducida dimensión, vinculada a la creación de una reserva mercantil de carácter indisponible.

Adicionalmente, teniendo en cuenta la necesidad de mejorar la aplicación práctica de los incentivos fiscales vinculados a las actividades de investigación y desarrollo, se establece la opción de proceder a su aplicación sin quedar sometida esta deducción a ningún límite en la cuota íntegra del Impuesto sobre Sociedades, y, en su caso, proceder a su abono, con un límite máximo conjunto de 3 millones de euros anuales, si bien con una tasa de descuento respecto al importe inicialmente previsto de la deducción.

Asimismo, se modifica el régimen fiscal aplicable a las rentas procedentes de determinados activos intangibles, en coherencia con el existente en países de nuestro entorno. En este sentido, se pretende que el incentivo recaiga sobre la renta neta derivada del activo cedido y no sobre los ingresos procedentes del mismo, evitando posibles supuestos de desimposición no deseados por la norma. Se amplía, por otra parte, la aplicación del régimen fiscal, para los activos que se generen en la entidad cedente de forma sustancial y para los supuestos de transmisión de los activos intangibles.

Se tendrá derecho a una deducción en la cuota estatal del IRPF con ocasión de la inversión realizada en la empresa de nueva o reciente creación.

Por último, para no penalizar excesivamente a aquellos trabajadores que coticen en el Régimen General y que vienen obligados a cotizar en otro Régimen a tiempo completo cuando realizan una actividad económica alternativa, se reducen las cuotas de la Seguridad Social de forma que aliviará la actual penalización y se incentivará la pluriactividad, estimulando nuevas altas en el Régimen Especial de Trabajadores Autónomos.

La tarifa plana se plantea como una de las medidas estrella de esta ley, ya que por tan solo 75 euros mensuales podrán tener una cuota de autónomos 80 % menor de lo habitual. Esta reducción tiene lugar durante los seis primeros meses; los descuentos pasan a un 50 % en los seis meses siguientes y 30 % en los seis siguientes.

A continuación, se presenta una tabla resumen de los principales incentivos fiscales:

| Incentivo Fiscal | Descripción |

|---|---|

| Deducción por Inversión de Beneficios | Las empresas de reducida dimensión podrán deducir el 10% de los beneficios que se inviertan en elementos nuevos del inmovilizado material o inversiones inmobiliarias afectos a la actividad económica. |

| Incentivos Fiscales a I+D | Posibilidad de aplicación de créditos fiscales pendientes para gastos e inversiones en I+D. |

| Reinversión de Ganancias | La ganancia obtenida de la transmisión de participaciones en entidades de nueva o reciente creación estará excluida de gravamen si el importe total obtenido en la operación se reinvierte en la adquisición de acciones o participaciones de entidades de características similares. |

Apoyo a la Financiación

El Título III -«Apoyo a la financiación de los emprendedores», arts.

EL CROWFUNDING, cuya traducción literal del inglés es «la multitud de fondos» o el micromecenazgo.

La ley regula sobre la creación de un fondo de capital riesgo para financiar los proyectos de innovación y mejora del acceso a la financiación para INVESTIGACIÓN Y DESARROLLO (I + D).

Adicionalmente, el Real Decreto-ley 20/2012, de 13 de julio, de medidas para garantizar la estabilidad presupuestaria y de fomento de la competitividad, introdujo un nuevo instrumento financiero a emitir por las entidades de crédito conocido como «cédulas de internacionalización». Con las modificaciones que ahora se llevan a cabo, se persiguen dos objetivos.

Por un lado, perfeccionar el marco regulatorio de las cédulas de internacionalización, añadiendo más claridad a los activos que sirven como cobertura.

Apoyo al Crecimiento y Desarrollo Empresarial

El Título IV -«Apoyo al crecimiento y desarrollo de los proyectos empresariales», arts.

El Capítulo I -«Simplificación de cargas administrativas»- prevé diversas medidas de reducción de cargas administrativas.

En primer lugar, se revisará el clima de negocios a través de la mejora de la regulación de las actividades económicas.

En tercer lugar, se garantiza que los empresarios no deban contestar más de una encuesta para el Instituto Nacional de Estadística durante el primer año de actividad, si tienen menos de cincuenta trabajadores.

En quinto lugar, se elimina la obligación de que las empresas tengan, en cada centro de trabajo, un libro de visitas a disposición de los funcionarios de la Inspección de Trabajo y Seguridad Social.

En primer lugar, para poner en contacto a pequeños emprendedores que se dediquen a una misma actividad, se prevé la posibilidad de que los empresarios puedan darse de alta en el Registro Oficial de Licitadores y Empresas Clasificadas del Estado.

En segundo lugar, se elevan los umbrales para la exigencia de la clasificación en los contratos de obras y de servicios, que viene siendo una traba para muchas empresas, especialmente para aquellas de menor tamaño o de nueva creación- ya que no logran cumplir con todos los requisitos exigidos para obtener la correspondiente clasificación.

Además, para reducir las cargas administrativas que tienen que soportar las empresas en los procedimientos de contratación administrativa, se prevé que los licitadores puedan aportar una declaración responsable indicando que cumple las condiciones legalmente establecidas para contratar con la Administración.

El Capítulo III -«Simplificación de los requisitos de información económica financiera»- se flexibilizan las exigencias de contabilidad de las empresas de menor dimensión, en cumplimiento del principio de proporcionalidad.

Internacionalización de la Economía Española

El Título V -«Internacionalización de la economía española», arts.

Esta Sección consta de cuatro capítulos: I. «Estrategia de fomento de la internacionalización», II. «Instrumentos y Organismos Comerciales y de Apoyo a la Empresa», III. FIEX; el Fondo para la Internacionalización de la Empresa, FIEM; y el Convenio de Ajuste Recíproco de Intereses) y IV.

El Capítulo III -«Instrumentos y Organismos de Apoyo Financiero»- afronta la dificultad de acceso al crédito de las empresas españolas. Para ello, se sistematizan los organismos financieros de la acción del Gobierno en materia de internacionalización de la economía española y las empresas (el Instituto de Crédito Oficial, la Compañía Española de Financiación del Desarrollo y la Compañía Española de Seguro de Crédito a la Exportación, S.A.), así como los instrumentos de apoyo financiero, lo que requiere el refuerzo de los instrumentos disponibles por los distintos actores del sector público en el ámbito de la internacionalización, en especial aquellos en manos del Instituto de Crédito Oficial (ICO), la Compañía Española de Financiación del Desarrollo COFIDES, S.A. (COFIDES), el Fondo para la Internacionalización de la Empresa (FIEM) y la Compañía Española de Seguro de Crédito a la Exportación, S.A.

La Sección 2.ª -«Movilidad internacional»- regula determinados supuestos en los que, por razones de interés económico, se facilita y agiliza la concesión de visados y autorizaciones de residencia, al objeto de atraer inversión y talento a España. La medida se dirige a los inversores, emprendedores, trabajadores que efectúen movimientos intraempresariales, profesionales altamente cualificados e investi...

Con el mismo objetivo de fomentar el inicio de una actividad empresarial, se elimina el capital mínimo para fundar una sociedad, que hasta ahora era de 300 euros. En el ámbito burocrático, se agilizan los trámites y gestiones para que no sea un proceso tan engorroso, que en muchos casos ahuyentaba a los posibles emprendedores.

Además, con el objetivo de ampliar el número de emprendedores, se dan facilidades a extranjeros. Por ello, se concederá el permiso de trabajo para inversores, aunque se tendrá preferencia por aquellos con una cualificación alta. Se busca que la llegada de capital humano ayude a fomentar el ámbito de la tecnología e innovación científica, por lo que el país daría un salto cualitativo a todos los niveles, por lo que se fomenta la autorización de residencia inicial para inversores.

En definitiva, se busca aumentar las opciones crear nuevos negocios y ampliar el espectro de candidatos a vivir del emprendimiento.

La ley de emprendedores del 2018

Algunas de las medidas que se pactaron o llevar a enmienda han entrado en vigor en 2018, como las ventajas en fiscalidad, las facilidades burocráticos o el fomento del trabajo autónomo.

La Ley de Emprendedores actualmente vigente en España fue aprobada el 28 de septiembre de 2013 mediante su publicación en el Boletín Oficial del Estado.