Según CB Insights Study e IntelecRum, el mayor error de los emprendedores es intentar solucionar un problema que nadie tiene. Si has sido capaz de sortear este problema, el segundo, según el mismo informe, ¡es quedarse sin financiación! Es por ello que es vital tener claro cómo y a través de quién financiar tu compañía en cada etapa.

El año pasado el ecosistema emprendedor español estuvo en su mejor momento con un crecimiento del 40% en inversión respecto al año anterior, el cual contó con 779 millones de euros invertidos. Y a pesar de ser buenas cifras, aún falta camino por recorrer para poder competir con otros países como Estados Unidos.

Entonces, ¿A través de quiénes y con qué instrumentos puedes conseguir la financiación que necesitas para financiar tu startup?

Opciones de Financiamiento para Startups

Los emprendedores cuentan con numerosas vías de financiación a su disposición, desde subvenciones y ayudas públicas hasta inversiones privadas procedentes de 'business angels' o fondos de 'venture capital' a través de rondas de capital, con opciones específicas para, por ejemplo, jóvenes o mujeres emprendedoras.

En el mundo empresarial, contar con una financiación adecuada puede marcar la diferencia entre el éxito y el estancamiento. En este sentido, los préstamos para empresas constituyen un instrumento fundamental para el crecimiento y desarrollo de los negocios.

1. Autofinanciación de los Fundadores

La primera opción y, la más sencilla, es recurrir a nuestros ahorros o al dinero de capitalización por la prestación por desempleo.

2. Las 3F’s: “Family, Friends and Fools”

Al principio de la vida de una startup, son pocas las métricas (a veces ninguna) que pueden permitir deducir la viabilidad comercial de un emprendimiento, con lo cual, cuando buscamos financiación lo que en realidad estamos haciendo es vender “expectativas”. Por lo general, la gente que nos conoce, amigos, vecinos, ex-jefes y ex-compañeros de trabajo, están familiarizados con nuestras capacidades y tienen confianza en que seremos capaces de salir adelante y, de paso y porqué no, enriquecerlos.

También es posible que en esta etapa demos con algún inversor novato, que está comenzando a explorar el tema de las inversiones en startups y que, sin conocernos y sin poder acceder a métricas, se arriesga igual a invertirnos. Son lo que en la jerga se conoce como “fools”, pero que a nosotros nos gusta más denominar como “novatos” o “despistados”, ya que todos nos equivocamos.

La media de dinero recaudado por esta vía oscila entre los 10.000 y 50.000€. Una ventaja con este tipo de inversores es que, al ser personas de confianza, son más fáciles de convencer y las condiciones para la devolución de los recursos serán más favorables. Sin embargo, si las cosas van mal, la situación puede generar presión en las relaciones personales.

3. Socios Estratégicos de Emprendedores

Alianzas con personas o empresas a cambio de un porcentaje de la empresa. Con esta forma de financiación, obtienes recursos, contactos y experiencia a cambio de una pequeña participación en la compañía, que para que sea conveniente para todas las partes no debería superar un 10%. La posible pérdida del control de la empresa o una dilución muy temprana de tu porcentaje del accionariado, desde nuestro punto de vista, está fuera de discusión en estas etapas y no es una buena decisión.

4. Aceleradoras e Incubadoras de Startups

Son figuras que acompañan al emprendedor en su camino inicial y le ofrecen tanto recursos como visibilidad. Las diferencias entre una Incubadora y una Aceleradora son muchas veces difusas. A nosotros nos gusta pensar que una incubadora es una organización que ayuda a la conformación de un equipo de emprendedores y a partir de allí brinda soporte en todas las etapas subsiguientes hasta la búsqueda de la financiación inicial. A diferencia de una aceleradora, que trabaja sobre la base de un equipo de emprendedores ya formado y muchas veces (que no todas) que ya tiene un MVP en el mercado y métricas iniciales de negocio.

En ambos casos, son opciones que tienen el potencial de agregar más o menos valor en función de la experiencia y cantidad de contactos de él o los emprendedores. Cuánto menos conozca el emprendedor el ecosistema emprendedor (business angels, foros de inversión, VCs, etc.) y menor nivel de experiencia de trabajo tenga, mayor valor aportan estas organizaciones. Startups muy relevantes como Airbnb o Glovo pasaron por aceleradoras (YCombinator y Conector respectivamente).

5. Crowdfunding

El crowdfunding se basa en la aportación económica de pequeños inversores, por lo general con pocos conocimientos del ecosistema emprendedor. Sus inversiones se articulan de diversa manera en términos legales, pero siempre a través de una plataforma online que canaliza ahorros a determinados proyectos, escogidos y validados, previo análisis de los gestores de dichas plataformas. Es una forma de financiación al alcance de todos.

Al estar basado en pequeñas aportaciones de capital es posible que no se llegue a la meta propuesta si la idea no consigue captar la suficiente atención.

Las plataformas más populares son: en USA, Wefunder y StartEngine; en UK, Seedrs y Crowdcube, en Francia, Wiseed; en Alemania, Seedtach y Aescuevest; y en España, The Crowd Angel y Startupxlore, entre otras.

6. Business Angels

Son inversores privados que aportan dinero y buscan proyectos con un alto potencial de crecimiento y revalorización. Por lo general buscan startups que ya cuenten con métricas iniciales que les permitan realizar un mínimo análisis. Ofrecen inversiones de capital que por lo general oscilan entre 10.000€ y 50.000€ por cada inversor.

Muchos de ellos son inversores con prestigio ganado a fuerza de buenas elecciones en el pasado y eso permite a la startup ganar credibilidad frente a otros potenciales inversores. Con el fin de minimizar riesgos, son cada vez más comunes las co-inversiones entre varios Business Angels, lo cual habitualmente se da mucho en los foros de inversión organizados por ESADEBan, IESE, y el Colegio de Economistas, entre otros.

7. Capital Privado

Capital privado gestionado por entidades especializadas, normalmente reguladas por la CNMV, que consiste en la aportación de recursos financieros de forma temporal a cambio de una participación accionarial, aunque muchas veces también participan a través de préstamos convertibles (como puente a siguientes rondas de financiación) o con Venture Debt (deuda con intereses relativamente altos junto a una pequeña participación accionarial).

Los VCs por regla general invierten en compañías con fuerte componente tecnológico que ya hayan demostrado una rápida capacidad de crecimiento, al menos en el mercado local, y que necesiten más recursos para consolidar dicho mercado y/o expandirse internacionalmente. Por regla general toman una participación minoritaria, nunca buscan controlar la compañía pero si tener poder de decisión en algunos temas clave como por ejemplo las ampliaciones de capital, el endeudamiento adicional de la compañía, la remuneración de los emprendedores, la aprobación de cuentas, etc.

8. Financiación Pública en Modalidad de Préstamo y Subvención

Como muchas veces el desarrollo de los mercados de capitales para nuevas clases de activos, como puede ser el capital riesgo, lleva tiempos prolongados (no menos de 10 o 15 años), los gobiernos, como por ejemplo el de España, suelen intentar, en el ínterin, coadyuvar a este proceso creando instituciones que fomentan el acceso a préstamos públicos (en algunos casos parcialmente subvencionados) en diversas modalidades.

Las subvenciones puras son otra de las alternativas para financiar startups, pero el acceso a estas ayudas depende de la ubicación del proyecto, el grado de innovación el perfil del emprendedor o la actividad del negocio. Dada la diversidad de ayudas, los numerosos diferentes requerimientos, el momento del año en que están disponibles, y los procesos burocráticos asociados, no es tarea fácil acceder a este tipo de financiación, con lo que en muchos casos puede ser de gran ayuda contar con el asesoramiento de un partner o consultoría financiera que pueda aportarle conocimiento y expertise en su solicitud y consecución.

Hay numerosos instrumentos de financiación pública dedicados a financiar en startups y asegurar su crecimiento. Los más conocidos son los préstamos participativos de Enisa, las subvenciones a fondo perdido concedidas por CDTI a startups de base tecnológica dentro del programa Neotec, los préstamos PID del CDTI, así como las convocatorias de financiación europea del programa Horizonte 2020, que buscan fomentar la Investigación y el Desarrollo en desafíos concretos.

9. Préstamos Bancarios

Cuando las compañías ya tienen ventas y pueden demostrar un mínimo track-record, entonces hay numerosos bancos que están dispuestos y tienen unidades de riesgos especializadas para estudiar el otorgar líneas de crédito y préstamos bancarios a startups.

Por lo general, su primera aproximación es solicitar garantías personales de los emprendedores. Desde nuestro punto de vista, ofrecer garantías personales por parte de un emprendedor es un grave error que recomendamos no cometer jamás, porque puede generar una carga difícil de sobrellevar si la compañía no termina bien, como sucede en un muy amplio porcentaje de casos.

Tipos de Préstamos Bancarios para Empresas

- Préstamos bancarios tradicionales para empresas son ofrecidos por entidades bancarias convencionales.

Entidades Bancarias que Ofrecen Préstamos para Empresas

- BBVA. Para poder acceder al préstamo para tu negocio, debes abrirte la cuenta Bienvenida de BBVA.

- Banco Sabadell. En el caso del Banco Sabadell, también tienes opción de conseguir financiación para tu empresa.

10. Otras Opciones de Financiación

Además de los préstamos tradicionales, existen otras alternativas de financiación que pueden ser más flexibles y adecuadas para las necesidades específicas de tu empresa.

- Líneas de crédito: una línea de crédito es una opción de financiación en la que el banco o la entidad financiera te permite disponer de un monto máximo preaprobado que puedes utilizar según necesites, y solo pagas intereses sobre la cantidad que utilices. Es ideal para cubrir necesidades puntuales de liquidez o para gestionar imprevistos en el corto plazo.

- Financiamiento de facturas: Es una alternativa financiera que ayuda a las empresas a optimizar su flujo de caja y mantener la estabilidad en su tesorería. Este método permite a las compañías obtener liquidez de forma ágil, adelantando el cobro de sus facturas pendientes. En este sentido destaca CEGID, innovadora solución al financiamiento de facturas.

- Factoring: el factoring es un servicio financiero en el que una empresa vende sus cuentas por cobrar a una entidad financiera, a cambio de un adelanto de efectivo. Es una excelente opción para empresas que tienen flujos de caja irregulares o plazos de cobro extendidos.

- Leasing o arrendamiento financiero: A través de esta modalidad, puedes disponer de los bienes que necesitas mediante un contrato de arrendamiento, con la opción de comprarlos al finalizar el acuerdo. Esto te permite usar los activos sin necesidad de hacer una gran inversión inicial.

11. Préstamos Participativos

En este tipo de préstamos, además de un interés fijo, el financiador percibe un interés variable dependiente, por lo general, de los ingresos obtenidos por el prestatario.

12. 'Crowdlending'

A diferencia del 'crowdfunding' (financiación colectiva) o del 'equity crowdfunding' (por el que los pequeños inversores adquieren participaciones en la empresa), los préstamos colectivos son un modelo de acceso a capital mediante el cual un gran número de prestamistas independientes financia un proyecto a cambio de un tipo de interés.

13. 'Venture Debt'

Este modelo de financiación nació en Silicon Valley, la meca del emprendimiento en California, ya en la década de los 60. Ideado como una alternativa para acceder a capital más ágil que las rondas de inversión, esta solución cuenta además con la ventaja de que la participación accionarial del emprendedor y sus accionistas no se ve diluida.

Soluciones como el 'venture debt' o deuda de riesgo (un tipo de préstamos para startups respaldadas por capital de riesgo), por ejemplo, se consolidan en todo el mundo. En Estados Unidos este instrumento ya representa el 15% de las transacciones y, tal y como detalla Pitchbook, en 2022 se cerraron 2.484 operaciones por un valor total de 31.200 millones de dólares.

14. 'Growth Loans'

Los préstamos para el crecimiento son un modelo de deuda dirigido especialmente a 'scaleups', es decir, empresas que ya han alcanzado un cierto nivel de madurez y rentabilidad y con amplias perspectivas de crecimiento. Al igual que en el caso del 'venture debt', este tipo de préstamos no supone una dilución de la participación de los accionistas en la empresa ni una pérdida del control del negocio por parte de los fundadores.

BBVA Spark, el principal aliado de las empresas de alto crecimiento, incluye tanto soluciones de 'venture debt' como 'growth loans' en su catálogo de productos diseñados específicamente para emprendedores.

Requisitos Generales para Préstamos Empresariales

Es crucial entender que cada negocio es un mundo. En este sentido, los requisitos financieros varían significativamente dependiendo de la fase en la que se encuentre la empresa, su tamaño, sector y objetivos a corto y largo plazo. Por tanto, un préstamo para negocio debe solicitarse sabiendo de antemano qué se puede pedir y en qué condiciones. En general, deberás:

- Ser mayor de edad con DNI en vigor.

- Justificar ingresos y plan de negocio sólido.

- No superar un endeudamiento superior al 40% de ingresos.

- Contar con propiedades para aval (según el tipo de préstamo).

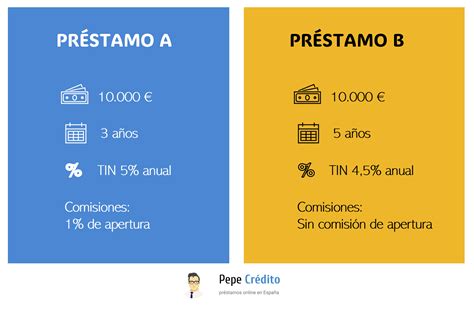

Cómo Elegir el Préstamo Adecuado para tu Empresa

La elección de un préstamo para empresa debe ir más allá de la comparación de los intereses que pagarás por él. Factores como el plazo de devolución, las comisiones, la flexibilidad en los pagos y las condiciones específicas del préstamo (como periodos de gracia o financiación sin aval) son igualmente importantes. El mejor banco para financiar empresas es aquel que ofrece las condiciones más ajustadas según el perfil financiero de la sociedad.

Algunos de los aspectos importantes a tener en cuenta antes de contratar un préstamo, son:

- Análisis de costes: Evalúa el coste total del préstamo, incluyendo la TAE (Tasa Anual Equivalente), comisiones y otros gastos asociados.

- Tipo de interés: fija o variable, buscando siempre la menor tasa posible.

- Flexibilidad: Busca préstamos que se ajusten a la dinámica de flujo de caja de tu negocio. Algunas entidades ofrecen condiciones más flexibles para empresas en crecimiento.

- Condiciones de financiación: evalúa comisiones y la posibilidad de periodos de gracia.

- Plazo de devolución: Considera tu capacidad de pago para elegir un plazo de devolución que no comprometa la operatividad de tu empresa.

- Requisitos y agilidad en la concesión: Valora la facilidad y rapidez con que las entidades procesan y otorgan los préstamos. En momentos clave, el tiempo es oro.

Ventajas y Desventajas de los Préstamos para Empresa

Como todo, contratar un préstamo para tu empresa tiene sus ventajas, pero también sus inconvenientes. Se trata de una innovadora opción frente a la banca convencional, ya que convierte tu propiedad en liquidez a través de un préstamo negocio muy accesible. Es la solución perfecta para negocios de todos los ámbitos, desde pymes y startups hasta autónomos y empresas recién fundadas.

¿Cuál es el Mejor Lugar para Pedir un Préstamo Empresa?

El mejor lugar para pedir un préstamo empresarial dependerá de las necesidades específicas de tu negocio y tu situación financiera. Actualmente, destacan opciones como BBVA y Banco Sabadell por sus condiciones ventajosas y accesibles, especialmente para autónomos y pymes. Si dispones de propiedades que puedas utilizar como aval, Préstamo Capital es una opción muy flexible y accesible, especialmente útil incluso si figuras en listas de morosos. En todos los casos, la clave es comparar las condiciones y elegir la entidad que mejor se ajuste a tus objetivos empresariales.

Elegir el mejor préstamo para tu empresa no es una decisión menor: puede marcar la diferencia entre crecer con solidez o asumir compromisos poco rentables. Hoy en día, opciones como BBVA, Banco Sabadell o Préstamo Capital ofrecen soluciones adaptadas a distintos perfiles empresariales, desde autónomos hasta pymes consolidadas. La clave está en comparar condiciones, analizar tus necesidades reales de financiación y optar por la entidad que te ofrezca flexibilidad, rapidez y buenas condiciones.

En resumen, la financiación de una startup requiere una estrategia bien definida y un conocimiento profundo de las opciones disponibles. Desde la autofinanciación hasta el venture debt, cada alternativa tiene sus propias ventajas y desventajas. La clave está en elegir la opción que mejor se adapte a las necesidades y objetivos de tu empresa.

En los últimos meses, la inversión de capital riesgo ha sufrido un frenazo significativo: a nivel global, descendió en un 35% a lo largo de 2022. La inversión de capital riesgo ha experimentado un descenso interanual del 53% en el primer trimestre de 2023, según datos de Crunchbase.

Liquidez. Control. Previsión.