¿Sabías que la memoria contable es uno de los documentos más importantes en las cuentas anuales de una empresa? El problema es que no siempre recibe la atención que merece. Y es que, aunque puede parecer un informe técnico y complejo, en realidad es una herramienta clave para garantizar la transparencia financiera y mejorar la toma de decisiones. A continuación, comentaremos la importancia de este documento, cómo hacerlo para que realmente sea útil y compartiremos un ejemplo para facilitar su aplicación.

¿Qué es la Memoria Contable?

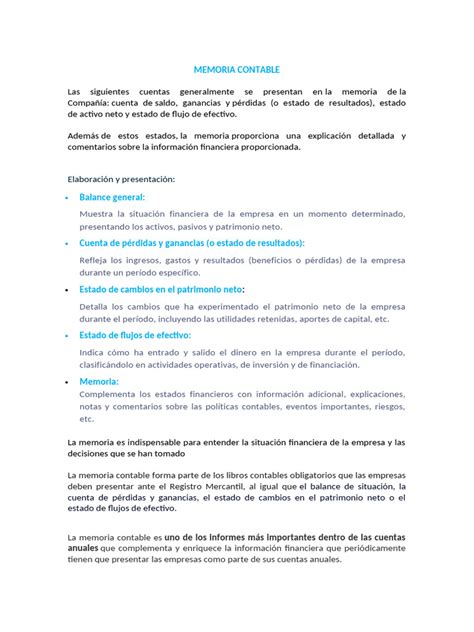

Para comenzar, diremos que la memoria contable es un documento que forma parte de las cuentas anuales de una empresa y que complementa el balance y la cuenta de pérdidas y ganancias. Es aquí donde la memoria juega un papel fundamental desarrollando aquella información que se entienda sea precisa para conseguir la imagen fiel, completando la dada en el resto de los estados financieros. La memoria se debe formular junto al resto de las cuentas anuales. Todo ello la convierte en una pieza imprescindible para demostrar transparencia y cumplir con las obligaciones legales.

La memoria contable es uno de los libros obligatorios que debe formular una empresa junto al libro diario y al de inventarios y balances y depositar en el Registro Mercantil. El Código de Comercio, el Plan General de Contabilidad y la Ley de Sociedades de capital definen a la memoria como el “estado financiero cuyo objeto fundamental es el de ampliar y comentar el contenido del resto de documentos que integran las cuentas anuales de la sociedad, esto es, balance y cuenta de pérdidas y ganancias en las pymes, a los que se le añaden Estado de cambios en el Patrimonio Neto y Estado de Flujos de efectivo en las grandes empresas".

La memoria normalizada es un componente esencial en la presentación de las cuentas anuales de las Pequeñas y Medianas Empresas (PYMES). Este documento complementa el balance y la cuenta de pérdidas y ganancias, proporcionando información detallada y relevante para una comprensión completa de la situación financiera de la empresa.

La relevancia de las cuentas anuales radica en que es un instrumento fundamental para la transparencia operativa, la toma de decisiones estratégicas, la obtención de financiación y el estricto cumplimiento de las obligaciones legales. Su correcta presentación genera confianza entre todos los grupos de interés de la empresa, incluyendo socios, inversores, proveedores y clientes.

Es importante comprender que, más allá de la obligación de cumplir con la normativa, las Cuentas Anuales funcionan como una herramienta estratégica de comunicación. La información contenida en ellas, permite a la empresa comunicar su desempeño financiero y su posición patrimonial de manera formal tanto al mundo exterior como a su propia dirección.

Legislación Aplicable

La legislación principal que regula estos modelos es el RD 1515/2007.

El modelo normalizado de cuentas anuales en formato PYMES está actualizado a la Resolución de 26 de mayo de 2025, de la Dirección General de Seguridad Jurídica y Fe Pública, referida a los modelos para la presentación en el Registro Mercantil de las cuentas anuales de los sujetos obligados a su publicación (ejercicio 2024 y siguientes).

Tipos de Memoria Contable

Después de definir qué es la memoria contable, debemos comentar que puede dividirse en dos tipos, según el tamaño y las características de la empresa:

- Memoria contable ordinaria: Se utiliza en empresas grandes que manejan altos volúmenes de activos y operaciones. Incluye una gran cantidad de detalles y explicaciones.

- Memoria contable abreviada: Es más sencilla y está destinada a pymes que cumplen ciertos requisitos, como no superar los 4 millones de euros en activos, 8 millones de euros en ingresos o una plantilla media de 50 empleados.

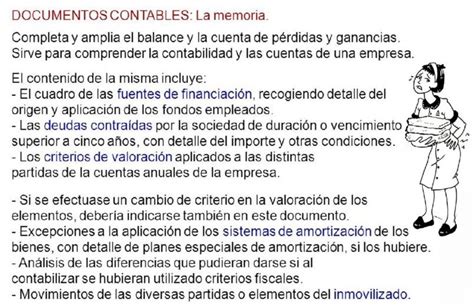

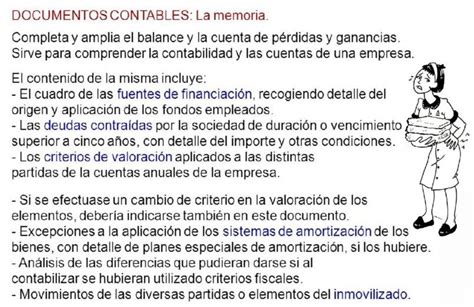

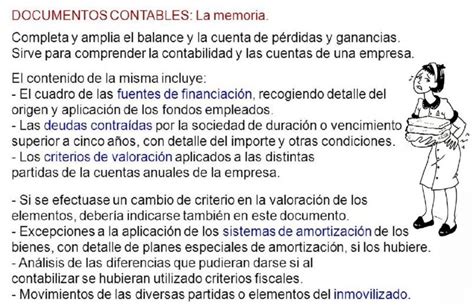

Estructura de la Memoria Contable

Dicho esto, no existe un modelo único, pero la normativa contable sugiere incluir ciertos elementos fundamentales. Veamos cuáles son:

- Actividad de la empresa: Incluye una breve descripción del negocio, los sectores en los que opera y cualquier cambio relevante durante el ejercicio.

- Bases de presentación de las cuentas: Explica las normas contables aplicadas y si se han realizado cambios respecto a años anteriores.

- Distribución de resultados: Este otro elemento de la memoria contable detalla cómo se planea utilizar el beneficio neto, como dividendos o reservas.

- Normas de valoración: Describe los criterios usados para valorar activos, pasivos, ingresos y gastos.

- Situación fiscal: Explica las obligaciones fiscales, las bases imponibles negativas y los activos por impuestos diferidos.

- Situación de activos y pasivos: Este punto de la memoria contable detalla la composición de los activos fijos y corrientes, así como los pasivos a corto y largo plazo.

- Ingresos y gastos: Proporciona un desglose de los ingresos operativos, financieros y extraordinarios, además de los gastos más relevantes.

- Hechos posteriores al cierre: Incluye cualquier evento significativo que haya ocurrido después del cierre del ejercicio y que pueda impactar en los resultados.

- Operaciones con partes vinculadas: Relata las transacciones realizadas con empresas del mismo grupo o con socios relacionados.

- Información sobre el personal: Expone la media de empleados, su clasificación por categorías y el coste total de las retribuciones.

- Subvenciones y ayudas públicas: Detalla las ayudas recibidas, cómo se han contabilizado y su impacto en las cuentas.

- Compromisos y contingencias: En este punto, la memoria contable explica obligaciones futuras como alquileres o litigios pendientes.

- Información ambiental: Describe las políticas de sostenibilidad y los gastos relacionados con el medio ambiente.

- Otra información relevante: Incluye cualquier dato adicional que ayude a los usuarios del informe a comprender mejor la situación de la empresa.

Si tu empresa cumple con los requisitos para presentar una memoria abreviada, esta estructura se simplifica.

5 Consejos Básicos Para Administrar una PYME

Presentación de Cuentas Anuales

Para la presentación de las cuentas anuales, es necesario:

- Cumplimentar la instancia de presentación que se proporciona en el Registro o descargar y utilizar el programa de generación de instancias.

- Asegurarse de que las cuentas anuales estén firmadas por todos los administradores o certificar ese extremo en el Certificado del acta de la Junta.

En la presentación digital de cuentas se puede optar por realizar la memoria en forma de texto libre o realizarla en forma normalizada. En el primer caso la memoria se puede escribir con cualquier procesador de texto y grabar en alguno de los formatos de fichero que admite el Registro Mercantil (PDF, TXT, TIFF o JPEG).

Por el contrario, en la memoria normalizada, toda la información contenida en la memoria se va a tratar individualmente, casilla por casilla, y se va a grabar en formato XBRL junto con el modelo de Cuentas anuales.

La memoria normalizada está disponible en el programa a partir del ejercicio 2009 en el modelo PYMES y a partir del ejercicio 2010 en el modelo Abreviado. No se contempla la realización de esta modalidad de memoria para el modelo Normal.

Básicamente, la memoria normalizada se compone de:

- TEXTO LIBRE: Permite escribir textos libremente como se haría en cualquier programa editor de textos.

- CUADROS NORMALIZADOS: Tienen un formato o encasillado fijo en las que se pueden escribir manualmente los importes correspondientes o importar los datos desde los balances.

En la primera página del apartado Memoria normalizada PYMES se muestran las fórmulas de transferencia para importar los datos desde el balance, del modelo 200 o datos generales de la sociedad y trasladarlos automáticamente a los diferentes apartados de la memoria.

El botón "Leer Memoria tipo" que aparece al principio de la página de Variables permite cargar en las páginas de TEXTO LIBRE el ejemplo o plantilla de memoria que lleva el programa. En estos textos se incorporan variables que se sustituirán luego por sus valores correspondientes que previamente se han obtenido de los balances, de la información general de la sociedad o del modelo 200.

Variables en la Memoria Normalizada

Las variables que van en los TEXTOS de la memoria se pueden identificar porque van siempre encerradas entre corchetes con un formato: "{$V" + número de variable + "}". En las casillas de los CUADROS de memoria normalizados también se incluyen variables aunque en ese caso el formato varía ligeramente al llevar sólo el carácter "V" + número de variable.

Existen algunas variables que obtienen datos generales de la empresa desde la ficha de datos de la entidad como el nombre o razón social, NIF, domicilio, etc.

Otras variables obtienen su valor desde los balances y para ello incluyen en su fórmula la cuenta contable o relación de subcuentas que se van a acumular. Por ejemplo la variable V0020 incluye por defecto la fórmula 190+191+192+193+194+195+196. Al obtener el valor de esta variable desde el balance se acumularán los saldos de las cuentas 190 a 196. En este caso se obtendrán esas cuentas del balance del ejercicio anterior porque así se especifica en la fórmula pero se podría indicar el traslado también del ejercicio actual o del ejercicio-2.

Algunas variables como la V0023 incluyen en su fórmula V0021+V0022.

Tanto en los textos libres que incluye el programa por defecto como en los cuadros de memoria existen apartados y casillas que no llevan fórmulas. Normalmente se trata de partidas en los que el Plan contable no establece unas subcuentas fijas. El usuario puede configurar estas fórmulas según su criterio y sus necesidades.

Cálculo y Fusión de Variables

Mediante la opción "Cálculo", "Transferir de balances" del menú o pulsando el botón, el programa recoge los datos desde el balance y de otros apartados de la aplicación para cargar el valor a cada variable y ejecuta también las operaciones de cálculo para actualizar las variables que son calculadas, es decir, las variables que se calculan en base a otras variables.

Una vez que las variables tienen cargado su valor en esta primera página del apartado Memoria normalizada PYMES (2008), será necesario trasladar esa información al texto y cuadros de la memoria utilizando el botón "Fusionar variables" que aparece en la parte superior de esta página de variables. Mediante este proceso el programa reemplaza cada variable por el importe o dato que haya en la columna "VALOR". Por ejemplo, si al fusionar variables el programa encuentra en un punto del texto una variable: {$V0001}, esa variable se sustituirá por el valor que tenga asignado y que en este ejemplo sería la "Razón social" de la sociedad.

Guardar y Leer Ficheros

Los botones Leer fichero y Guardar fichero sirven para grabar en un archivo las páginas de texto libre que forman esta memoria normalizada junto con los cuadros. Si desea realizar su propia plantilla de textos podría cargar los textos que incluye el programa de ejemplo con el botón "Leer Memoria tipo" y utilizar luego el botón "Guardar fichero" para grabar en un archivo los textos. Estos textos se graban en "texto plano" (texto sin formato).

Estos ficheros se pueden abrir con cualquier editor de textos y en ellos se pueden ver las diferentes páginas de texto libre de la memoria. El bloque de texto que forma cada página va identificado mediante etiquetas tipo XML. Por ejemplo, al principio de la página MPT2 irá un texto "" y el final de esa página irá identificado con la marca "".

Cálculo de Totales y Verificación

El proceso de cálculo se encarga de hallar el resultado de las casillas de totales que aparecen en color amarillo en las páginas correspondientes a cuadros de memoria.

El programa incluye una función de verificación que se encarga de realizar los test de errores que establece la normativa para chequear la corrección de la información introducida en la memoria.

Desde el menú de opciones "Internet", "Generales", "Documento PDF validaciones - Memoria normalizada PYMES" se pueden visualizar las páginas del BOE de los test de error que se realizan para validar la memoria.

Descarga de Modelos de Cuentas Anuales PYMES

A continuación, se ofrecen enlaces para descargar los modelos de cuentas anuales PYMES y abreviados, así como los modelos normal y consolidado, correspondientes a diferentes ejercicios. Estos modelos están actualizados según las versiones publicadas en el B.O.E.

Componentes Esenciales de las Cuentas Anuales

Las Cuentas Anuales no son documentos aislados; forman una unidad y deben ser redactadas en conformidad con el Código de Comercio, la Ley de Sociedades de Capital y el Plan General de Contabilidad (o PGC PYMES), con el objetivo primordial de mostrar una imagen fiel del patrimonio, la situación financiera y los resultados de la empresa.

- Balance de Situación: Este documento representa una "foto" de la situación financiera de la empresa en un momento específico. Refleja de manera detallada los activos (bienes y derechos propiedad de la empresa), los pasivos (obligaciones y deudas con terceros) y el patrimonio neto (los fondos propios de la empresa).

- Cuenta de Pérdidas y Ganancias: La Cuenta de Pérdidas y Ganancias detalla todos los ingresos y gastos generados por la empresa a lo largo de un ejercicio contable, culminando en la determinación del resultado del ejercicio, ya sea un beneficio o una pérdida. Este informe es crucial para evaluar la rentabilidad de las operaciones del negocio.

- Estado de Cambios en el Patrimonio Neto (ECPN): Este estado muestra las variaciones que han experimentado los fondos propios de la empresa durante el periodo, incluyendo los ingresos y gastos reconocidos, así como otros movimientos que afectan directamente al patrimonio neto. Para las PYMES que aplican el PGC PYMES, la presentación de este documento es voluntaria, a diferencia de las empresas que se rigen por el PGC general, para las cuales es obligatorio.

- Estado de Flujos de Efectivo (EFE): El Estado de Flujos de Efectivo explica los movimientos de caja, es decir, las entradas y salidas de dinero de la empresa, clasificándolos en actividades operativas, de inversión y de financiación. Es importante señalar que solo las empresas que no pueden presentar cuentas abreviadas están obligadas a incluir este estado. Para las PYMES que se acogen al PGC PYMES, su inclusión también es voluntaria.

- Memoria: La Memoria es un documento fundamental que amplía, detalla y complementa la información numérica contenida en el balance y la cuenta de pérdidas y ganancias. Incluye datos relevantes sobre la actividad de la empresa, la propuesta de aplicación del resultado, las normas de registro y valoración aplicadas, y cualquier otra información que sea necesaria para una comprensión completa de la situación financiera. Aunque la memoria para PYMES y microempresas es más simplificada en su estructura, debe contener toda la información necesaria para que las cuentas anuales reflejen una imagen fiel.

Guía Paso a Paso para la Presentación de sus Cuentas Anuales

El proceso de presentación de las cuentas anuales se realiza, en su gran mayoría, de forma electrónica a través de la plataforma del Colegio de Registradores, utilizando el programa oficial D2 .

Fase 1: Formulación de las cuentas

Los administradores de la sociedad son los responsables directos de elaborar las cuentas anuales, así como el informe de gestión (si su presentación es obligatoria) y la propuesta de aplicación del resultado. Este proceso debe completarse en un plazo máximo de tres meses a contar desde la fecha de cierre del ejercicio social. Por ejemplo, si el ejercicio económico de la empresa coincide con el año natural (cerrando el 31 de diciembre), el plazo máximo para formular las cuentas es el 31 de marzo del año siguiente. Es imprescindible que las cuentas estén firmadas por el empresario o por todos los administradores, quienes asumen la responsabilidad de la veracidad de los datos contenidos en ellas.

Fase 2: Aprobación por la Junta General de Socios

Una vez formuladas, las cuentas anuales deben ser sometidas a la aprobación de la Junta General de Socios (o del socio único, en su caso). Este acto debe producirse en un plazo máximo de seis meses desde el cierre del ejercicio social. Siguiendo el ejemplo anterior de un ejercicio que cierra el 31 de diciembre, la aprobación debe realizarse antes del 30 de junio del año siguiente. Cabe destacar que la Ley 5/2021 ha introducido la posibilidad de celebrar juntas exclusivamente telemáticas, lo que ha facilitado este proceso para muchas sociedades.

Fase 3: Depósito en el Registro Mercantil

Tras la aprobación por la Junta, las cuentas anuales deben depositarse en el Registro Mercantil correspondiente al domicilio social de la empresa. El plazo para este depósito es de un mes a partir de la fecha de aprobación. Si la aprobación de las cuentas se realiza en la fecha límite del 30 de junio, la fecha tope para el depósito será el 30 de julio del mismo año.

El proceso de depósito se lleva a cabo, en la mayoría de los casos, de forma telemática, utilizando el programa D2 proporcionado por el Colegio de Registradores . Este procedimiento implica la descarga del programa, la introducción de los datos contables, la generación de los ficheros necesarios (generalmente en formato .zip), la firma de los mismos con un certificado digital válido y, finalmente, el envío telemático al Registro.

La digitalización de este proceso, a través del programa D2 y el requisito de la firma digital, si bien busca simplificar y agilizar el trámite, también introduce la necesidad de una competencia tecnológica y una atención meticulosa a los detalles técnicos. Las empresas necesitan no solo comprender qué documentos deben presentar, sino también cómo manejarlos en un entorno digital, lo que incluye tener un certificado digital válido, un software compatible y la capacidad de seguir los pasos del programa D2, como la validación de datos, la generación de ficheros y la gestión de posibles errores. Esta implicación práctica puede constituir una barrera para aquellas empresas menos familiarizadas con los entornos digitales y, por tanto, refuerza la necesidad de buscar asistencia profesional.

Documentación necesaria para el depósito

El depósito de las cuentas anuales en el Registro Mercantil requiere la presentación de una serie de documentos obligatorios:

- Las Cuentas Anuales completas, es decir, el Balance de Situación, la Cuenta de Pérdidas y Ganancias, la Memoria, y, si procede según el tamaño y tipo de empresa, el Estado de Cambios en el Patrimonio Neto (ECPN) y el Estado de Flujos de Efectivo (EFE).

- La Certificación del acuerdo de aprobación de las cuentas y la propuesta de aplicación del resultado por parte de la Junta General.

Ejemplo de Memoria Contable

Para facilitarte el proceso, aquí tienes un ejemplo práctico de cómo podría estructurarse una memoria contable. Para ello, utilizaremos una empresa ficticia: Soluciones Energéticas Globales S.L. Veamos cómo sería su memoria contable.

- Actividad de la empresa: Soluciones Energéticas Globales S.L. es una empresa dedicada al diseño, instalación y mantenimiento de sistemas de energía renovable, como paneles solares y turbinas eólicas. Durante el último ejercicio, se lanzaron dos nuevas líneas de producto: baterías de almacenamiento de energía y cargadores para vehículos eléctricos.

- Bases de presentación de las cuentas: Las cuentas anuales han sido elaboradas siguiendo las disposiciones del Plan General de Contabilidad y cumplen con los principios de imagen fiel, relevancia y comparabilidad. No se han realizado modificaciones en las normas contables respecto al ejercicio anterior.

- Distribución de resultados: Se ha acordado destinar el 30% del beneficio neto a dividendos, el 20% a la creación de un fondo de inversión en I+D y el 50% restante a reservas legales.

- Normas de valoración:

- Inventarios: Se han valorado el coste de adquisición, incluyendo transporte e impuestos no recuperables.

- Amortización: Los activos fijos tangibles, como equipos de instalación, se amortizan siguiendo el método lineal en un período de 10 años.

- Activos financieros: Se valoran al coste ajustado por posibles deterioros.

- Situación fiscal: La empresa presenta un resultado fiscal positivo de 250.000 €, sujeto a un tipo impositivo del 25%. Se han reconocido activos por impuestos diferidos por un importe de 15.000 € relacionados con bonificaciones fiscales en proyectos de eficiencia energética.

- Situación de los activos y pasivos:

- Activos: Incluyen equipos de instalación por valor de 1.000.000 €, de los cuales 200.000 € corresponden a nuevas adquisiciones durante el ejercicio.

- Pasivos: Los pasivos a largo plazo incluyen un préstamo bancario de 500.000 € para financiar proyectos de expansión.

- Ingresos y gastos:

- Ingresos operativos: La facturación alcanzó los 2.500.000 €, con un crecimiento del 15% respecto al ejercicio anterior.

- Gastos: Los gastos totales ascendieron a 1.800.000 €, siendo los principales componentes los gastos de personal (800.000 €) y los costes de materiales (600.000 €).

- Beneficio neto: El resultado final del ejercicio es un beneficio de 700.000 €.

- Hechos posteriores al cierre: En enero del año siguiente, la empresa firmó un acuerdo con un nuevo socio estratégico para desarrollar proyectos en mercados internacionales, empezando por México y Chile.

- Operaciones con partes vinculadas: Durante el ejercicio, se realizaron transacciones con una empresa del grupo por valor de 100.000 €, relacionadas con el suministro de componentes para instalaciones de energía solar.

- Información sobre el personal: La plantilla media de la empresa fue de 40 empleados, clasificados en las áreas de administración, ingeniería y operaciones. Se realizaron contrataciones adicionales en el último trimestre debido a la expansión de actividades.

- Subvenciones y ayudas públicas: Se recibieron subvenciones por importe de 50.000 € relacionadas con proyectos de innovación tecnológica en energía renovable. Estas ayudas se han registrado como ingresos diferidos.

- Compromisos y contingencias: La empresa tiene un compromiso de compra de materiales con un proveedor estratégico por valor de 300.000 €, que será ejecutado en los próximos dos años.

- Información ambiental: Durante el ejercicio, la empresa destinó 25.000 € a programas de compensación de huella de carbono, incluyendo la reforestación de áreas afectadas por la actividad industrial.

- Otra información relevante: En diciembre, la empresa implementó un nuevo sistema ERP para la gestión integral de las operaciones, lo que permitirá mejorar la eficiencia y reducir los tiempos de respuesta.

Este ejemplo de memoria contable muestra cómo estructurar y presentar la información financiera de manera clara y comprensible. Este enfoque no solo refuerza la transparencia, sino que también proyecta una imagen profesional y confiable ante inversores, socios y organismos reguladores.

Como decíamos, la memoria contable no es solo un requisito legal; es una herramienta estratégica que puede marcar la diferencia en cómo se percibe y gestiona una empresa.