En el mundo del emprendimiento, uno de los ejercicios más complejos pero a la vez esenciales es el de valorar correctamente una startup. Sabemos que es un proceso complejo que requiere ir más allá de los números y considerar tanto factores cuantitativos como cualitativos que nos den una pista sobre su potencial futuro. En Tecnitasa queremos contarte cómo se valora una startup. Este interés viene determinado por la etapa de desarrollo en la que se encuentra el proyecto y por los retos planteados de crecimiento, desarrollo o, simplemente, subsistencia.

A continuación te mostramos metodos de valoración de startup, ya que es generalmente el punto de partida de la negociación entre el emprendedor y el inversionista y resulta ser un punto crucial para ambos en el proceso de levantamiento de capital. Es básico que tengas un plan de negocios elaborado para demostrar lo que puede hacer tu empresa. Los inversionistas esperan que conozcas al detalle tu mercado potencial, tu capacidad de crecimiento, el costo de adquirir nuevos clientes y las métricas más importantes sobre la salud de tu empresa. Pero sobre todo, a los inversionistas les interesa escuchar el valor que puedes generar en tu empresa con su inversión.

En fases más iniciales de la compañía y al no disponer de tanta información histórica, metodos de valoración startup que utilizan variables más cualitativas del propio negocio. El emprendedor suele saber que valorar es poner precio a los bienes y servicios, lo que implica entrar en el mercado de la oferta y la demanda. Las valoraciones no son nada más que estimaciones formalizadas.

Hoy exploramos qué elementos influyen en este proceso, qué métodos existen y cómo varían según la etapa de desarrollo de la startup.

Cómo valorar una startup sin ingresos

Factores Clave que Influyen en la Valoración de Startups

Determinar el valor de una startup exige analizar un conjunto de elementos que, en conjunto, configuran su potencial. Va mucho más allá de evaluar factores aislados, ya que nos exige entender cómo interactúan entre sí para definir el atractivo y el riesgo del proyecto.

- Modelo de negocio y escalabilidad: Un modelo de ingresos claro, replicable y con capacidad de escalar es una señal de valor. Cuanto mayor sea el potencial de crecimiento con una estructura de costes eficiente, más justificada estará una valoración elevada.

- Tracción, métricas y crecimiento: Las métricas revelan si el mercado responde. Factores como el número de usuarios, la tasa de retención, el ticket medio o el crecimiento mensual son indicadores clave, especialmente si muestran una tendencia sólida, aunque aún no haya beneficios.

- Equipo fundador y capital humano: El equipo es uno de los activos más valorados en fases tempranas. Su experiencia, compromiso y capacidad de ejecución pueden marcar la diferencia entre una buena idea y un negocio real.

- Mercado objetivo y ventaja competitiva: Un mercado amplio, en expansión, y con una necesidad clara eleva el valor.

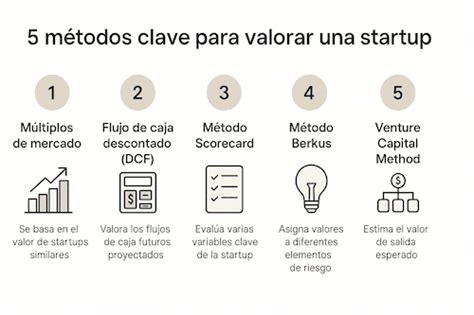

Métodos más Utilizados para Valoración de Startups

A diferencia de las empresas tradicionales, donde los balances y la rentabilidad histórica son la base de la valoración, en las startups se recurre a métodos que combinan expectativas, comparaciones y factores cualitativos. No existe un único sistema universal: lo habitual es aplicar varios enfoques y contrastar resultados según la fase y el tipo de negocio. Igualmente, os mencionamos 5 métodos de valoración de una startup que te pueden ser de gran utilidad.

- Discounted Cash Flow Method

- Multiplier Method

- PV(EBITDA) + Multiplier

- Precedent Transaction Method

- Estimate Approach

Los distintos métodos de valoración de empresas se basan precisamente en los factores que acabamos de comentar a la hora de realizar sus predicciones. Es importante observar que este método no valora tanto el resultado esperado del Plan como que se den las condiciones para su ejecución. Por supuesto, desde el punto de vista del inversor se espera obtener una buena rentabilidad al capital aportado, en función del riesgo asumido con la participación en el proyecto. Pero tanto uno como la otra dependen del estado de desarrollo, o fase, en que se encuentre la actividad.

1) Método del Descuento de Flujos de Caja (DCF)

Este método parte de estimar los flujos de caja futuros de la startup y descontarlos al valor presente utilizando una tasa que refleja el riesgo. Su objetivo es proyectar cuánto valdría hoy el dinero que la empresa generará en los próximos años. Aunque es una herramienta robusta, en startups tempranas su uso es limitado por la dificultad de prever ingresos con precisión.

El flujo de caja descontado (DCF) es un método de valoración utilizado para estimar el valor de una inversión en función de sus flujos de caja futuros previstos. El análisis DCF trata de averiguar el valor de una inversión hoy, basándose en proyecciones de cuánto dinero generará en el futuro. El propósito es estimar el dinero que un inversor recibiría de una inversión, ajustado por el valor temporal del dinero. Un dólar hoy vale más que un dólar mañana porque puede invertirse.

La fórmula del DCF es: CF1 dividido entre la suma de (1+WACC)^1. El resultado debe sumarse a CF2 dividido entre la suma de (1+WACC)^2 y así sucesivamente si hubiera más años

donde:

CF → Free Cash Flow FCF = EBIT + amortización + depreciación +/- WC - CAPEX

r → tasa de descuento o Wacc WACC = (D/(D+E))*rd*(1-t) + (E/(D+E))*re

Te dejamos un blog sobre el indicador financiero WACC para conocer más en profundidad qué es, cómo se calcula y su efecto en el valor de la empresa.

2) Método de Comparables de Mercado

Consiste en valorar la startup en base a otras similares del mismo sector, fase y geografía. Se analizan múltiplos como el valor por usuario, ingresos anuales o EBITDA, y se ajustan a las particularidades del proyecto. Es especialmente útil cuando existen referencias sólidas en el mercado y permite justificar valoraciones de forma clara ante inversores.

La valoración por múltiplos es una técnica en que se trata de fijar el precio potencial de la empresa objetivo a partir del precio pagado por otras empresas que se consideran similares o comparables. Por lo tanto, se ha de detectar empresas que tengan similitud en ciertos aspectos. Los criterios de selección comparables son: misma industria, negocios similares, mismos países, tamaños similares, crecimientos similares…

Action Code ->Ventajas: Punto de partida para una valoración. Método sencillo, útil cuando no hay información disponible de la empresa. Herramienta de contraste del DCF.

Desventajas: Pierde valor a lo largo del tiempo. Los parámetros comparados deben ser homogéneos. No es válido para todas las empresas.

El Earning Multiplier Method se calcula: Multiplicador de EBITDA/ beneficio neto

3) PV(EBITDA) + MULTIPLIER

El ratio financiero EBITDA muestra el multiplicador del valor de la compañía sobre los recursos que genera una empresa con independencia de su estructura financiera, su tasa impositiva y su política de amortizaciones. Se trata de un múltiplo muy común en los múltiplos de valoración de la empresa debido a los siguientes motivos:

- Ignora los efectos de los impuestos y puede comparar empresas de diferentes países.

- Es un ratio utilizado en las OPAS (Ofertas Públicas de Adquisición) porque tiene en cuenta el valor de mercado de la empresa, que se deriva del valor de mercado y de la deuda neta de la compañía, por lo que el nuevo comprador tiene en cuenta la deuda que tendrá y asume los pasivos futuros.

Este metodo de valoración de startup, ha de calcular el valor presente (PV) de la compañía, con la siguiente fórmula: PV(EBITDA) = EBITDA/(1+wacc)^1 + EBITDA/(1+wacc)^2 + EBITDA/(1+wacc)^3 + … + EBITDA/(1+wacc)^n

Posteriormente, haremos un análisis de sensibilidad para observar cómo afecta un aumento o una disminución en el valor de un factor sobre el resultado final en un análisis financiero. En este caso, plasmaríamos el impacto del WACC en la valoración.

4) Precedent Transaction Method

Este método estudia las transacciones de ventas de empresas previas en el mismo ciclo económico. Es un método de valoración en el que el precio pagado por empresas similares en el pasado se considera un indicador del valor de una empresa. El análisis de transacciones precedentes crea una estimación de lo que valdría una acción en el caso de una adquisición.

Se pueden derivar múltiplos de valoración dividiendo el valor de la transacción por las finanzas de la empresa objetivo. Los múltiplos de valoración se aplican a la empresa que se está valorando para obtener un valor teórico del negocio.

5) Estimate Approach

Concreto para startups que no han empezado a facturar, es decir, que están en una fase inicial (MVP o beta). Hace un tiempo mencionamos las diferencias que existen a la hora de valorizar una startup en comparación con una empresa tradicional.

Método Venture Capital

Muy utilizado por fondos de inversión, parte de estimar el valor de salida futuro (por ejemplo, en una venta o salida a bolsa), y aplicar una rentabilidad esperada (ROI) para calcular cuánto debería valer hoy la startup. Es un enfoque orientado a la rentabilidad esperada del inversor.

Este método, desarrollado por Bill Sahlman, está creado desde el punto de vista del inversor.

Cuando utilizamos el método Venture Capital, existe una hipótesis implícita que asume que no van a venderse más participaciones de la startup en el futuro, de manera que el porcentaje que adquiere el inversor es el mismo que tendrá cuando llegue el momento de la desinversión.

Método Scorecard

Pensado para startups en fase temprana, compara el proyecto con otras similares que ya han recibido financiación. Es útil cuando aún no hay ingresos ni métricas, pero sí indicios de viabilidad.

Creado por Bill Payne, este método se encarga de comparar la startup con otras referencias del sector.

Equipo fundador: ¿Está completo el equipo? ¿Experimentado? ¿Entrenable?

Entorno competitivo: ¿Hay barreras de entrada?

Tracción: ¿Tenemos probadores beta clave? ¿Hay socios clave?

El Método Berkus

El método se llama así debido a su creador, Dave Berkus. El enfoque del modelo se centra en evitar el problema de que, en etapas iniciales, tenemos muy pocos números concretos. ¿Cómo lo hace? Con este método, la única proyección financiera que necesitará hacer es el potencial de la empresa emergente para generar más de $20 millones en ingresos para su quinto año de negocio.

En la fase inicial, con apenas una idea y mucha voluntad, los métodos clásicos simplemente no funcionan. Quienes quieren Valorar Startup en esa etapa suelen apoyarse en Berkus. Imagina que en vez de mirar balances, asignas valor a aspectos como la pasión del equipo o la calidad de las primeras alianzas: eso hace este enfoque inventado por Dave Berkus, que da a cada área clave una cifra simbólica, como si repartieras fichas antes de empezar una partida compleja.

Berkus parte de un supuesto bastante lógico: en los comienzos, el valor real está más en el futuro que en el presente. Por eso distribuye el valor sobre estos aspectos, regularmente hasta un límite fijado en medio millón de euros por factor en España. Así, la suma suele ubicarse entre 1,5 y 2 millones de euros para una ronda de financiación pre-semilla, aunque claro, no es una ciencia exacta.

¿Qué observa realmente Berkus?

- Calidad del equipo fundador: Un grupo fuerte, apasionado y coherente puede marcar la diferencia cuando el camino se pone difícil.

- Modelo de negocio: Aquí brilla la lógica, pero también la creatividad para sacar rendimiento sostenible.

- Producto mínimo viable (MVP): Es como el primer chasis de un coche: no será bonito, pero debe andar y demostrar potencial real.

- Relaciones estratégicas: Un par de buenos contactos puede abrir puertas mucho antes que tener el producto perfecto.

- Validación del mercado o de inversores: Un sí de un cliente, aunque modesto, o una señal de interés de un inversor vale oro en esta etapa.

¿Cómo se aplica en la práctica?

Básicamente, se asigna una puntuación realista a cada factor y se multiplica por el valor tope. Por supuesto, nunca está de más pedir feedback a mentores antes de tomar números como verdades absolutas.

Veámoslo con un ejemplo concreto en España:

| Factor | Puntuación (sobre 10) | Valor Asignado (€) |

|---|---|---|

| Equipo fundador | 7 | 350.000 |

| Modelo de negocio | 8 | 400.000 |

| Producto (MVP) | 5 | 250.000 |

| Relaciones estratégicas | 6 | 300.000 |

| Validación del mercado | 4 | 200.000 |

| Valoración total estimada | 1.500.000 | |

Berkus resulta útil para abrir la conversación cuando no tienes métricas ni tractores que mostrar aún. No obstante, sus límites son obvios: excesivamente subjetivo, así que en cuanto tu startup da señales numéricas, toca buscar opciones más sólidas, como Scorecard.

Valoración de una Startup Según su Fase de Desarrollo

La fase en la que se encuentra una startup influye directamente en los métodos que se aplican y en los factores que más peso tienen en la valoración. A medida que el proyecto avanza, disminuye la incertidumbre y aumentan las referencias objetivas.

Startups en Fase Idea o Pre-Seed

En esta etapa temprana no existen métricas, por lo que la valoración se basa casi exclusivamente en elementos cualitativos: la solidez de la idea, el equipo fundador, el tamaño del mercado y la claridad del modelo de negocio. Métodos como Berkus o Scorecard son los más apropiados.

Startups en Fase Seed

Aquí ya pueden existir los primeros usuarios, ingresos mínimos o pilotos en marcha. La tracción empieza a tener peso, aunque el riesgo sigue siendo elevado. Se combinan criterios cualitativos con métricas iniciales para ajustar mejor la valoración.

Startups en Fase Growth

En esta etapa hay ingresos crecientes, un producto validado y métricas claras. Esto permite utilizar métodos como el DCF o los comparables de mercado con mayor precisión.

Startups en Fase de Expansión o Scale-Up

Con una estructura consolidada, operaciones en marcha y perspectivas claras de crecimiento, se aplican modelos financieros más exigentes y comparaciones con empresas consolidadas del sector.

¿Quién Realiza la Valoración de una Startup?

Contar con una empresa de valoración con experiencia acreditada aporta objetividad y metodología contrastada, lo cual es muy útil en procesos complejos como rondas de inversión, fusiones o entrada de nuevos socios. Una valoración de inicio es una estimación de valor para un negocio de inicio para ayudar con la financiación, la gestión y las ventas. Puede ayudar a predecir el valor futuro de la nueva empresa al evaluar su tasa de crecimiento anticipada y los riesgos involucrados. El proceso de valoración incluye la investigación de otras empresas similares y, a menudo, utiliza un marco simple para la toma de decisiones sin ser demasiado complejo.

A modo de conclusión, podemos decir que: poner en valor una startup nunca es tarea sencilla, más es imprescindible para poder comenzar a recibir capital y atraer inversores. De hecho, siempre se busca un equilibrio entre “lo que dice el estómago” (o la experiencia) y lo que muestran los números.