Los microcréditos surgieron hace décadas como una ayuda para que personas con escasos recursos pudieran salir adelante. Aunque se suelen asociar con la financiación para quienes inician un negocio, los perfiles interesados en un microcrédito son variados. Estos pequeños préstamos se conceden por cantidades reducidas, lo que los convierte en una herramienta ideal para financiar proyectos empresariales de pequeña escala.

Los microcréditos pueden ser de gran ayuda en diferentes momentos de la vida de una empresa, financiando tanto el inicio como la ampliación o consolidación de la misma. Más allá del ámbito empresarial, las familias también se benefician de los microcréditos, especialmente cuando enfrentan situaciones económicas precarias.

¿Te has planteado alguna vez solicitar un microcrédito para cubrir un gasto inesperado, lanzar un proyecto personal o salir de un apuro de forma online? Los microcréditos son una solución financiera popular entre jóvenes, nómadas digitales y aquellos que buscan respuestas rápidas y sin complicaciones.

¿Qué es un Microcrédito?

Un microcrédito es un préstamo de pequeña cantidad, diseñado para cubrir necesidades de financiación puntuales. Generalmente, se ofrece sin necesidad de avales ni grandes trámites, con procesos simplificados.

Los microcréditos nacieron con el objetivo de inclusión, ayudando a quienes no pueden acceder a créditos tradicionales por falta de historial crediticio, bajos ingresos o porque no desean endeudarse en exceso. Hoy en día, este producto ha evolucionado y se encuentra tanto en bancos como en entidades financieras especializadas.

Diferencia entre Crédito y Microcrédito

La diferencia entre crédito y microcrédito radica en el importe, la agilidad y el propósito:

- Crédito: Se utiliza para financiar gastos relevantes como reformas, compra de vehículos, estudios o necesidades personales de mayor cuantía, con plazos más amplios y un análisis completo de solvencia.

- Microcrédito: Se centra en importes reducidos, trámites sencillos y respuesta rápida. Su finalidad es cubrir imprevistos, pequeñas compras, formación o impulsar pequeños negocios, especialmente para quienes no pueden acceder fácilmente al crédito bancario.

En resumen, el microcrédito prioriza la accesibilidad y la inmediatez, mientras que el crédito convencional está pensado para operaciones mayores y plazos más extensos.

¿Para qué sirven los Microcréditos?

Los microcréditos se solicitan para diferentes escenarios:

- Hacer frente a gastos imprevistos, especialmente si no se cuenta con un fondo de emergencia.

- Financiar pequeños proyectos personales como viajes, cursos o la compra de material de trabajo.

- Impulsar microemprendimientos, como arrancar una tienda online o invertir en herramientas digitales.

- Superar baches de liquidez, cubriendo gastos entre cobros o ingresos, especialmente para freelance y autónomos.

- Construir historial financiero, siendo una forma sencilla de generar historial y acceder a productos más avanzados.

Requisitos para Pedir un Microcrédito

Los requisitos para solicitar un microcrédito varían según la entidad, pero suelen ser más flexibles que los de un préstamo tradicional. Por norma general, se necesita:

- Ser mayor de edad (18 años en España).

- Residir legalmente en España.

- Documento de identidad válido (DNI o NIE).

- Cuenta bancaria a tu nombre para ingresar el dinero y cargar los pagos.

- Número de móvil y correo electrónico para la gestión online y notificaciones.

- Justificar ingresos mínimos (nómina, pensión, prestación, facturas de autónomo, etc.).

En muchos casos no se exige aval ni garantías, aunque algunas entidades pueden pedir que no se figure en registros de morosos o estudiar los movimientos bancarios automáticamente. El proceso se gestiona de forma digital, facilitando la solicitud.

Tipos de Interés en Microcréditos

El interés es uno de los puntos más importantes a considerar. Dado que son préstamos de bajo importe y rápido acceso, los tipos de interés suelen ser más altos que en los préstamos personales convencionales debido a:

- El mayor riesgo que asume el prestamista por la falta de garantías y la agilidad del proceso.

- Los costes administrativos que se reparten en importes pequeños, encareciendo proporcionalmente el producto.

- El plazo de devolución, que suele ser corto (de 15 días a 3 meses), aumentando la TAE (Tasa Anual Equivalente).

Es fundamental comparar la TAE y no solo el importe de la comisión o el interés nominal, para conocer el coste real del dinero.

Ventajas y Desventajas de los Microcréditos

Como cualquier producto financiero, los microcréditos tienen ventajas y desventajas claras:

Ventajas

- Acceso rápido y fácil: Solicitud y respuesta online en minutos, sin papeles ni desplazamientos.

- Pocos requisitos: No suelen exigir avales, nómina fija o historial bancario sólido.

- Flexibilidad: Se puede pedir solo la cantidad necesaria, sin sobreendeudarse.

- Ideal para imprevistos: Perfectos para cubrir pequeñas urgencias o inversiones iniciales.

- Construcción de historial financiero: Mejoran el perfil para futuros préstamos si se devuelven puntualmente.

Desventajas

- Intereses altos: El coste es mayor que el de un préstamo personal tradicional.

- Plazos breves: La devolución suele exigirse en semanas o pocos meses, generando presión financiera.

- Riesgo de sobreendeudamiento: Usar microcréditos para gastos recurrentes puede llevar a una espiral de deuda.

- Comisiones por impago: Los recargos por retraso suelen ser elevados.

- Oferta desigual: No todas las entidades están reguladas; es clave asegurarse de que el proveedor sea fiable y transparente.

¿Cómo solicitar tu microcrédito en MicroYa?

¿Cuándo Prescribe un Microcrédito?

En España, el plazo de prescripción para reclamar la devolución de un microcrédito suele ser de 5 años desde la fecha en que se debió pagar, según el artículo 1964 del Código Civil. Sin embargo, este plazo puede interrumpirse si la entidad reclama formalmente el pago.

Consecuencias del Impago de Microcréditos

El impago de microcréditos tiene consecuencias importantes:

- Intereses de demora y comisiones que incrementan la deuda.

- Registro en ficheros de morosos, afectando el acceso a financiación futura.

- Reclamaciones judiciales para exigir el pago.

- Deterioro del historial financiero.

Es recomendable buscar un acuerdo extrajudicial o refinanciación si se tienen dificultades para el pago.

Opciones de Microcréditos en España

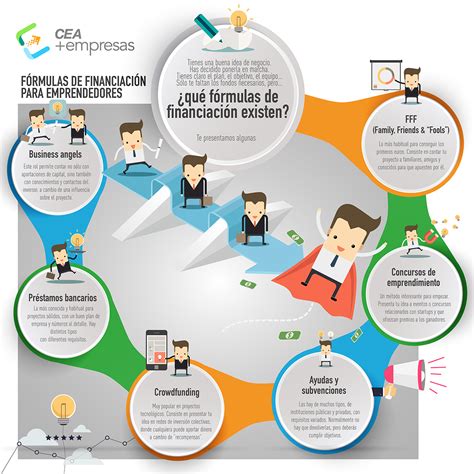

Existen diversas opciones de microcréditos en España, ofrecidas por entidades financieras y programas de apoyo al emprendimiento:

Extremadura Avante

Extremadura Avante ofrece garantías de cartera sobre microcréditos en el marco del Fondo de Garantía Jeremie Extremadura 2. Los proyectos deben estar fuera de los sectores de acuicultura, pesca y producción primaria de productos agrícolas.

Moneyman

Moneyman ofrece créditos fáciles y sin papeleos, desde 200 a 1000 euros, con disponibilidad en la cuenta corriente en minutos. No preguntan el destino del dinero y confían en la buena fe del prestatario, solicitando solo el DNI.

LABORAL Kutxa

LABORAL Kutxa, en colaboración con el Fondo Europeo de Inversiones (FEI), ofrece una línea de microcréditos dirigida a emprendedores, autónomos y pequeñas empresas que necesitan financiación para poner en marcha o consolidar su actividad. Ofrece financiación hasta 50.000 € con tramitación ágil y personalizada.

Otros Programas y Entidades

- Programa Gaztenpresa: Para el diseño del plan de negocio.

- Proyecto Legado: Facilita el relevo generacional de negocios.

- Plan de Financiación para Emprendedores de Santander: Con préstamos y leasing en colaboración con el Fondo Europeo de Inversiones.

Ejemplo de Condiciones de Microcréditos

A continuación, se muestra un ejemplo de las condiciones de un microcrédito ofrecido por una entidad financiera:

| Finalidad | Importe Máximo | Plazo | Tipo de Interés | Comisión de Apertura | Beneficiarios | Garantías |

|---|---|---|---|---|---|---|

| Apoyo a proyectos de autoempleo y emprendimiento | 30.000 € | 72 meses + 6 meses de carencia opcional | 6,9% (fijo hasta el 31/12/2025) | 0% | Personas físicas, autónomos y empresas con menos de 10 trabajadores | Sin garantía ni aval (personas físicas y autónomos); aval de socios (empresas) |

Es fundamental analizar las condiciones de cada microcrédito y elegir la opción que mejor se adapte a las necesidades del emprendedor.