Si tienes una empresa y quieres ser transparente y transmitir confianza a tus inversores, socios y trabajadores, las cuentas anuales son un elemento fundamental. Se trata de una información que es necesaria para cumplir con la ley y para conocer la situación financiera de la empresa.

Las cuentas anuales son documentos que recogen la información financiera necesaria de una empresa para que todas aquellas personas relacionadas con ella puedan conocer la situación y marcha de la misma a fin de poder tomar una decisión económica basándose en ella. Estas cuentas son un conjunto de documentos que hay que presentar al registro mercantil en los que se refleja información detallada sobre tu empresa.

Estos documentos forman una unidad y deben redactarse conforme a unos modelos establecidos en el RD 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad. Por lo tanto, será el Plan General de Contabilidad el que debas tener en cuenta para a la hora de hacer las cuentas anuales. Eso sí, en el caso de las pymes (pequeñas y medianas empresas) existe una versión simplificada (Plan General de Contabilidad para Pymes), que permite a los pequeños negocios no aplicar criterios como los de las grandes empresas.

La normativa vigente establece las condiciones de utilización de los modelos de cuentas anuales normales, abreviadas y de PYMES, con indicación separada de dichas condiciones para el Balance, Cuenta de pérdidas y ganancias, Estado de cambios en el patrimonio neto y Memoria.

Lo primero que debemos tener claro es qué son las cuentas anuales. Son un conjunto de documentos financieros que todas las empresas deben presentar al final de cada ejercicio para informar sobre su situación patrimonial y sus resultados económicos. Incluyen los siguientes documentos:

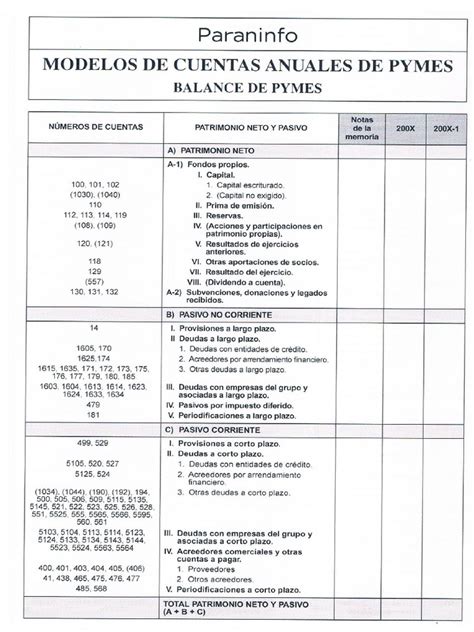

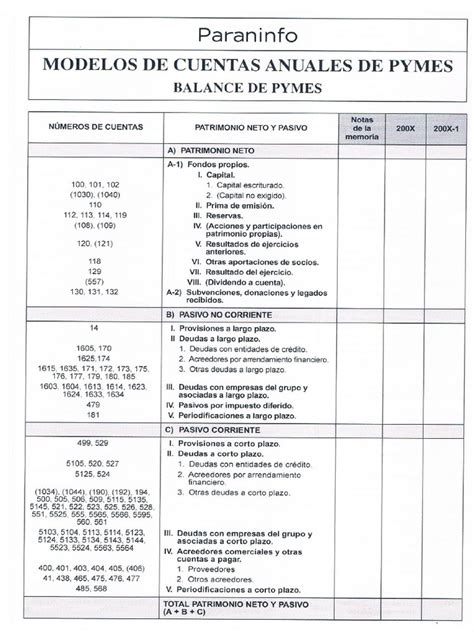

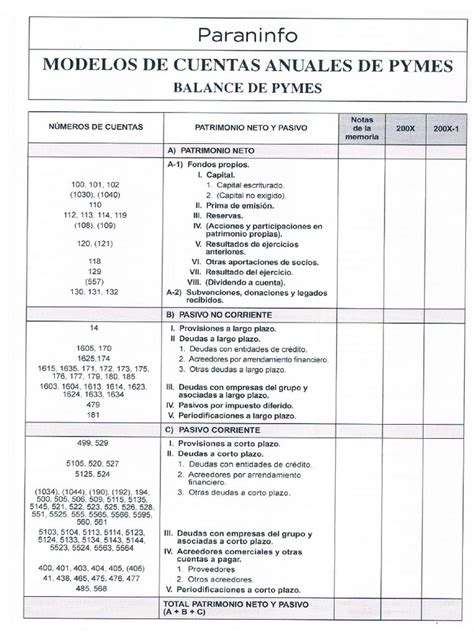

- El balance de situación.

- La cuenta de pérdidas y ganancias.

- El estado de cambios en el patrimonio neto.

- El estado de flujos de efectivo.

- La memoria.

Todos estos documentos forman una unidad y deben redactarse conforme a una serie de modelos establecidos en el Plan General de Contabilidad y que son los siguientes: cuentas anuales normales, cuentas anuales abreviadas y cuentas anuales PYME. Lo vemos con detalle a continuación.

🤔 Modelo PYME y Normal de Cuentas Anuales

¿Qué modelos de cuentas anuales existen?

Para las empresas existen tres opciones de modelos de cuentas anuales, cada una con sus características y requisitos específicos. Son los que detallamos a continuación:

Modelo de cuentas anuales PYME

Es un modelo simplificado y para poder utilizarlo la empresa debe cumplir una serie de requisitos, que son los siguientes:

- Un total de partidas del activo no superior a 2.800.000 euros.

- El importe neto de la cifra anual de negocio no debe superar los 5.700.000 euros.

- Un número medio de trabajadores que no supere los 50.

Este es el modelo que suelen utilizar las microempresas y si eligen esta opción deben mantenerla durante tres ejercicios seguidos.

Modelo de cuentas anuales abreviado

Este modelo está diseñado para empresas que cumplen ciertos requisitos de tamaño y volumen y permite presentar las cuentas de forma más sencilla. Para poder presentar el balance, la memoria y el estado de cambios en el patrimonio abreviados se deben cumplir dos de los siguientes requisitos:

- Que el total de las partidas del activo no supere los cuatro millones de euros.

- Que el importe neto de la cifra de negocio anual sea inferior a ocho millones de euros.

- Que el número medio de empleados durante el ejercicio no supere los 50.

Para poder presentar la cuenta de pérdidas y ganancias de forma abreviada, se deben cumplir dos de estos requisitos:

- Que la partida de activo no sea superior a 11.400.000 mil euros.

- Que el importe neto de la cifra anual de negocio no sea superior a 22.850.000 euros.

- Que el número medio de trabajadores sea inferior a 250.

El modelo de cuentas abreviadas y el modelo PYME son bastante parecidos y los negocios que cumplan los requisitos de ambos modelos pueden elegir si utilizar uno u otro.

Modelo de cuentas normal

Este es el formato más detallado de cuentas anuales y que, por lo general, se aplica a empresas de mayor tamaño o que no cumplen los requisitos que hemos visto anteriormente. En este caso, las cuentas incluyen toda la información financiera de la organización con todo el detalle.

Ventajas del modelo abreviado y del modelo PYME

El modelo abreviado ofrece numerosas ventajas para las empresas que cumplen con los requisitos. Destacamos las más relevantes:

- Reducción de costes. Se requiere menos detalle y se excluyen algunos estados financieros, por lo que se reducen costes administrativos asociados a la elaboración y presentación de las cuentas.

- Eficiencia en el proceso de presentación. El proceso para cumplir con la obligación legal es más eficiente y ayuda a las empresas que son más pequeñas a ahorrar tiempo.

- Transparencia frente a terceros. Aunque se trata de modelos simplificados, proporcionan suficiente información para que terceras personas (proveedores, clientes, socios o inversores) puedan evaluar la situación financiera de la empresa. De esta forma también habrá un acceso más sencillo a la financiación con mejores condiciones.

Elegir el modelo adecuado para presentar las cuentas anuales es una decisión estratégica que impacta en la eficiencia operativa y en la transparencia financiera de cualquier empresa. Es fundamental contar con la ayuda de una asesoría de empresas que conozca a fondo la normativa aplicable y verifique si la compañía cumple con los requisitos para utilizar un modelo simplificado. Para una PYME, cada euro cuenta, por lo que es muy importante implantar procesos ágiles y optimizar los recursos para controlar los gastos e incrementar los beneficios, a la vez que se aporta información real a terceras personas y empresas. Esto permitirá crecer al negocio en el futuro y hacerlo con una base sólida.

👨⚖️ Una vez la empresa decida qué modelo usar, deberá mantenerlo durante al menos tres ejercicios consecutivos.

¿Qué necesitas para la presentación de las cuentas anuales Pyme?

- Balance. Refleja el estado del activo, pasivo y el patrimonio neto de tu empresa.

- Cuenta de pérdidas y ganancias. Aquí se verán los ingresos y gastos de la empresa durante el ejercicio contable.

- Estado de cambio de patrimonio neto.

- Estado de flujos de efectivo, es decir las entradas y salidas de dinero de la empresa.

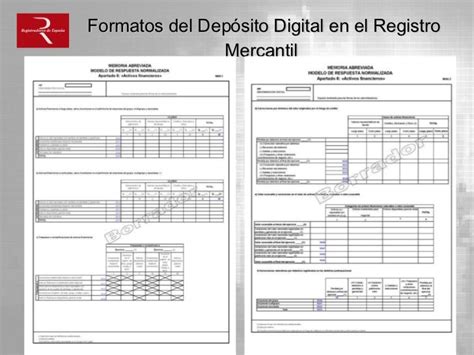

- Memoria. Incluyendo datos importantes de la empresa, por ejemplo la actividad, la aplicación de resultado o las normas de registro de valoración.

👉 Recuerda que si no has presentado cuentas anuales en los ejercicios pasados, el Registro Mercantil puede obligarte a presentar los cuatro últimos documentos para ponerte al día.

Si eres de los que prefiere elaborar en persona las cuentas de tu empresa y presentarlas en papel, aquí te dejo el link al modelo oficial normalizado y rellenable de cuentas anuales para pequeñas y medianas empresas. Pero ¡ojo!. Aviso que esto te llevará un rato tan largo que te parecerán dos.

Una vez hechas las cuentas no hemos terminado, falta presentarlas, ¿cómo?

- Formulación de las cuentas: se hace cada doce meses (salvo supuestos excepcionales) en el plazo máximo de tres meses a contar desde el cierre del ejercicio.

Muchas veces, no somos conscientes de la diferencia entre ambos y marcamos uno al azar. Creemos que da igual y marcamos uno al azar como si estuviésemos rellenando una apuesta para el euromillón 🤞, pero no es así. Para poder marcar uno u otro debes cumplir determinados requisitos.

No existe un estado de flujos de efectivo en modelo abreviado: las empresas que puedan presentar el balance, la memoria y el estado de cambios en el patrimonio neto abreviados, están eximidos de presentar este documento.

El modelo PYME es el que utilizan la mayor parte de las microempresas de nuestro país.

Descarga de Modelos Actualizados

A continuación, encontrarás enlaces para descargar los modelos de cuentas anuales actualizados, según el ejercicio en curso:

Modelos Normales

- Descargar modelo normal para ejercicios iniciados a partir del 01-01-2024 (Versión actualizada B.O.E.)

- Descargar modelo normal para ejercicios iniciados a partir del 01-01-2023 (Versión actualizada B.O.E.)

- Descargar modelo normal para ejercicios iniciados a partir del 01-01-2022 (Versión actualizada B.O.E.)

- Descargar modelo normal para ejercicios iniciados a partir del 01-01-2021 (Versión actualizada B.O.E.)

- Descargar modelo normal para ejercicios iniciados a partir del 01-01-2020 (Versión actualizada B.O.E.)

- Descargar modelo normal para ejercicios iniciados a partir del 01-01-2018 (Versión actualizada B.O.E.)

- Descargar modelo normal para ejercicios iniciados a partir del 01-01-2017 (Versión actualizada B.O.E.)

- Descargar modelo normal para ejercicios iniciados a partir del 01-01-2016 (Versión actualizada B.O.E.)

- Descargar modelo normal para ejercicios iniciados con anterioridad al 01-01-2016 (B.O.E.)

Modelos Abreviados

- Descargar modelo abreviado para ejercicios iniciados a partir del 01-01-2024 (Versión actualizada B.O.E.)

- Descargar modelo abreviado para ejercicios iniciados a partir del 01-01-2023 (Versión actualizada B.O.E.)

- Descargar modelo abreviado para ejercicios iniciados a partir del 01-01-2022 (Versión actualizada B.O.E.)

- Descargar modelo abreviado para ejercicios iniciados a partir del 01-01-2021 (Versión actualizada B.O.E.)

- Descargar modelo abreviado para ejercicios iniciados a partir del 01-01-2020 (Versión actualizada B.O.E.)

- Descargar modelo abreviado para ejercicios iniciados a partir del 01-01-2018 (Versión actualizada B.O.E.)

- Descargar modelo abreviado para ejercicios iniciados a partir del 01-01-2017 (Versión actualizada B.O.E.)

- Descargar modelo abreviado para ejercicios iniciados a partir del 01-01-2016 (Versión actualizada B.O.E.)

- Descargar modelo abreviado para ejercicios iniciados con anterioridad al 01-01-2016 (B.O.E.)

Modelos PYME

- Descargar modelo pyme para ejercicios iniciados a partir del 01-01-2024 (Versión actualizada B.O.E.)

- Descargar modelo pyme para ejercicios iniciados a partir del 01-01-2023 (Versión actualizada B.O.E.)

- Descargar modelo pyme para ejercicios iniciados a partir del 01-01-2022 (Versión actualizada B.O.E.)

- Descargar modelo pyme para ejercicios iniciados a partir del 01-01-2021 (Versión actualizada B.O.E.)

- Descargar modelo pyme para ejercicios iniciados a partir del 01-01-2020 (Versión actualizada B.O.E.)

- Descargar modelo pyme para ejercicios iniciados a partir del 01-01-2018 (Versión actualizada B.O.E.)

- Descargar modelo pyme para ejercicios iniciados a partir del 01-01-2017 (Versión actualizada B.O.E.)

- Descargar modelo pyme para ejercicios iniciados a partir del 01-01-2016 (Versión actualizada B.O.E.)

- Descargar modelo pyme para ejercicios iniciados con anterioridad al 01-01-2016 (B.O.E.)

Modelos Consolidados

- Descargar modelo consolidado para ejercicios iniciados a partir del 01-01-2024 (Versión actualizada B.O.E.)

- Descargar modelo consolidado para ejercicios iniciados a partir del 01-01-2023 (Versión actualizada B.O.E.)

- Descargar modelo consolidado para ejercicios iniciados a partir del 01-01-2022 (Versión actualizada B.O.E.)

- Descargar modelo consolidado para ejercicios iniciados a partir del 01-01-2021 (Versión actualizada B.O.E.)

- Descargar modelo consolidado para ejercicios iniciados a partir del 01-01-2020 (Versión actualizada B.O.E.)

- Descargar modelo consolidado para ejercicios iniciados a partir del 01-01-2018 (Versión actualizada B.O.E.)

- Descargar modelo consolidado para ejercicios iniciados a partir del 01-01-2017 (Versión actualizada B.O.E.)

- Descargar modelo consolidado para ejercicios iniciados a partir del 01-01-2016 (Versión actualizada B.O.E.)

- Descargar modelo consolidado para ejercicios iniciados con anterioridad al 01-01-2016 (B.O.E.)

El modelo normalizado de cuentas anuales en formato PYMES aquí presentado está actualizado a la Resolución de 26 de mayo de 2025, de la Dirección General de Seguridad Jurídica y Fe Pública, referida a los modelos para la presentación en el Registro Mercantil de las cuentas anuales de los sujetos obligados a su publicación (ejercicio 2024 y siguientes).

Instrucciones de Cumplimentación

- Este formulario contiene los modelos PYMES de Balance, Cuenta de pérdidas y ganancias, Estado de cambios en el patrimonio neto y Memoria normalizados, y una hoja de identificación en la que se solicita información identificar a la empresa o empresario a los que van referidas las cuentas anuales. Este modelo debe ser utilizado por todo empresario y empresa que vengan obligados a presentar cuentas anuales en los registros mercantiles, con los límites que se indican a continuación y en el párrafo siguiente.

- El Balance, la Cuenta de pérdidas y ganancias, el Estado de cambios en el patrimonio neto y los cuadros normalizados de la Memoria que se ofrecen en este formulario han sido elaborados siguiendo las normas del Plan General de Contabilidad de Pequeñas y Medianas Empresas (RD 1515/2007, de 16 de noviembre). Se ponen a su disposición para normalizar el cumplimiento de la obligación legal de depósito de cuentas anuales en los registros mercantiles.

- No se deberá escribir fuera de los espacios destinados al efecto. En cada página de las cuentas anuales normalizadas se habilita un espacio para la antefirma y firma de los administradores. Junto a ellas deberá expresarse también la fecha en que las cuentas se hubieran formulado.

- A los efectos de la clasificación de los activos y pasivos en corrientes y no corrientes, aplique las condiciones establecidas en el PGC 2007, en su tercera parte (cuentas anuales), norma 6.ª de elaboración de las cuentas anuales.

- Las cuentas anuales se elaborarán expresando sus valores en euros. Los importes en euros deberán redondearse, por exceso o por defecto, al céntimo más próximo.

- Notas de los estados contables recogidas en la memoria y su referencia cruzada. Los modelos de Balance, Cuenta de pérdidas y ganancias y Estado de cambios en el patrimonio neto: estado de ingresos y gastos reconocidos normalizados, recogen en su columna «Notas de la memoria» el número de la nota de la memoria correspondiente en la que se detallan informaciones relativas a la partida del estado contable en cuestión.

Cumplimentar la instancia de presentación que se proporciona en el Registro o descargar y utilizar el programa de generación de instancias. Se recuerda que las cuentas anuales deberán estar firmadas por todos los administradores o certificar ese extremo en el Certificado del acta de la Junta.

- la segunda modificación es la que hace referencia a la necesaria constancia en la hoja de solicitud y en la hoja de identificación del identificador registral único de la sociedad, es decir el código IRUS, que es un número de asignación automático que se hace por el sistema (Orden HAC/646/2024 que modifica la Orden HAC/66/2002 y que incluye este código en el modelo 038).