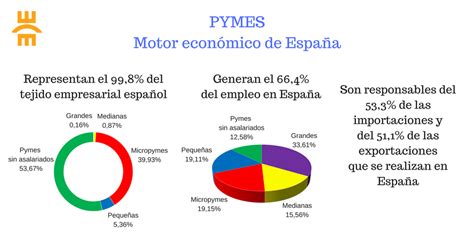

Una de las características principales de la economía española es que el 98,99% del total de las empresas son PYMES. El foco de la preocupación está en la microempresa. A pesar de presentar una evolución positiva en los principales indicadores internacionales de digitalización, España no ha avanzado de la misma forma en la integración de tecnología digital por parte de las pequeñas empresas.

De Miguel advierte de que el crecimiento económico del que presume el Ejecutivo no está llegando a todos. “Aquí hablamos de crecimiento, pero lo que no se está dando es prosperidad. Los sectores más expuestos son los más intensivos en mano de obra. En estos casos, el problema es doble. Por un lado, el incremento de costes laborales. El impacto territorial tampoco es homogéneo. España, recuerda la patronal, es diversa. CEPYME respalda sus advertencias en un estudio propio realizado en 2022.

Incentivos Fiscales y Prórrogas

Además, el Gobierno ha prorrogado hasta el 31 de diciembre de 2026 dos incentivos fiscales que pueden suponer un ahorro relevante para muchos autónomos. En el Impuesto sobre Sociedades, los últimos Reales Decretos-ley aprobados en febrero mantienen y refuerzan los incentivos fiscales vinculados a la inversión empresarial. La medida resulta aplicable a los períodos impositivos iniciados desde el 1 de enero de 2025 que no hubieran concluido a 5 de febrero de 2026. Además, el incentivo también se extiende a las infraestructuras nuevas de recarga de vehículos eléctricos que entren en funcionamiento en esos mismos períodos.

Estrategias de Planificación Fiscal para PYMES en Colombia en 2025

Durante semanas, miles de autónomos han tomado decisiones fiscales con un interrogante abierto. El plazo inicial para renunciar o revocar la renuncia al sistema se amplió hasta el 31 de enero. En principio, y a falta de que el Congreso convalide la norma, quienes tributaron en módulos en 2025 ya saben que podrán continuar en 2026 si mantienen los mismos niveles de facturación y cumplen el resto de requisitos exigidos. Lo mismo ha ocurrido con el régimen simplificado de IVA, cuyos límites han estado en el aire.

Uno de los efectos ya visibles, según CEPYME, es la caída en la contratación por parte de las microempresas. A su juicio, la medida excluye a autónomos, cooperativas, entidades sin ánimo de lucro y, de forma “insólita”, a empresas en pérdidas, precisamente las que más lo necesitarían. En la práctica, esto significa que un autónomo que tenga, por ejemplo, un local vacío o una segunda vivienda no alquilada deberá imputar una renta en su declaración aunque no obtenga ingresos por ese inmueble. Por ejemplo, si el valor catastral del inmueble es de 100.000 euros, declarará 1.100 euros como renta inmobiliaria. En cambio, si el municipio no ha tenido una revisión catastral con efectos desde 2012, el porcentaje aplicable seguirá siendo el 2%, lo que elevaría esa renta imputada a 2.000 euros sobre el mismo valor catastral.

Plan de Digitalización de PYMES 2021-2025

El Plan de Digitalización de PYMEs 2021-2025 fija la hoja de ruta para abordar el reto de la digitalización de las pymes. Este reto ha sido también incluido en el componente 13 “Impulso a la pyme” del Plan de Recuperación, cuya inversión 3 “Digitalización e innovación” contempla varios programas de impulso a la digitalización de pymes. Adicionalmente, el Plan contempla actuaciones complementarias de coordinación, reforma y mejora de la eficiencia, así como la creación de instrumentos de gobernanza (complementarios a la adscripción al Consejo Consultivo de Transformación Digital y al Consejo Estatal de la pyme).

Programas de Apoyo

- Programa Acelera pyme: Pretende construir el ecosistema de referencia de la transformación digital de las pymes.

- Programa Activa Startups: Financia proyectos de colaboración entre pymes y startups entre empresas emergentes/startups y empresas consolidadas con potencial de innovación.

- Programa Activa Crecimiento: Está orientado a aquellas pymes con capacidad de crecimiento empresarial.