Para emprender un negocio, es crucial conocer la estructura empresarial más adecuada para cada caso. Según el informe Cifras Pyme 2024, en diciembre de 2024 en España había 2.948.527 empresas, de las cuales 1.139.427 eran microempresas. Esto supone que el 38,64 % de las empresas de nuestro país son microempresas.

Si estás pensando en emprender o ya tienes un negocio pequeño, es importante que conozcas los requisitos para una microempresa y cómo se diferencian de los autónomos, las pymes y las grandes empresas. Por lo tanto, conocer los requisitos que tiene que cumplir una microempresa es fundamental para elegir la estructura empresarial más conveniente.

¿Qué es una Microempresa y Cuáles son sus Requisitos?

Los requisitos para considerar una empresa como microempresa dependen de cada país, aunque pueden variar en función del procedimiento para el que se requiera esta calificación. Sin embargo, para la Agencia Tributaria, a efectos de preconcursos, concursos y procedimientos especiales, los requisitos cambian.

Un autónomo puede considerarse microempresa si cumple con los criterios de número de empleados e importes financieros y ejerce una actividad económica. Las pymes (pequeñas y medianas empresas) incluyen tanto microempresas como pequeñas y medianas empresas.

Las pymes pueden tener hasta 249 empleados y facturar hasta 50 millones de euros, mientras que las microempresas deben mantenerse por debajo de los 10 empleados y los 2 millones de euros de facturación. Las obligaciones fiscales y contables de una gran empresa son mucho más complejas que las de una microempresa, que disfruta de ciertos beneficios fiscales y menores exigencias contables.

Beneficios de una microempresa:

- Tributación reducida.

- Simplificación contable.

- Se pueden acoger al Plan General de Contabilidad para Pymes, lo que facilita la gestión contable y financiera.

- Facilidades en la contratación.

¡Descárgate el kit de supervivencia!

💰 Cómo pagar MENOS IMPUESTOS

Obligaciones Contables de una Pyme

Con carácter general, la contabilidad sirve para registrar, clasificar, analizar y auditar la información financiera de una empresa. Las pymes deben cumplir con una serie de obligaciones contables, entre las que se encuentran:

- Llevar una contabilidad ajustada al Plan General de Contabilidad (PGC): Las pymes deben llevar una contabilidad ordenada y completa que refleje la situación económica y financiera del negocio, de acuerdo con el PGC.

- Conservar la documentación respaldatoria: Las pymes deben conservar facturas, recibos y otros documentos que respalden las operaciones registradas en la contabilidad.

- Elaborar y presentar cuentas anuales: Las pymes están obligadas a elaborar y presentar cuentas anuales, que incluyen el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio neto, el estado de flujos de efectivo y la memoria.

Entre las principales obligaciones contables que una pyme tiene en España en la actualidad, cabe destacar las de llevar una contabilidad completa según el Código de Comercio, legalizar los libros contables en el Registro Mercantil y presentar las cuentas anuales. Es decir, cumplir con las obligaciones contables es esencial para la supervivencia y el crecimiento de cualquier empresa.

Además de lo anterior, las pymes deben cumplir con la normativa contable, presentar y depositar las cuentas anuales, conservar la documentación y declarar información relevante.

Gestión Fiscal para Microempresas

Cumplir con las obligaciones fiscales de las empresas es fundamental para garantizar su funcionamiento y estabilidad. Una de las obligaciones de cualquier empresa que opera en España es llevar una correcta gestión fiscal. Para ello es esencial:

- Mantener actualizada la documentación contable. Registra ingresos, gastos y movimientos financieros de forma precisa y continua.

- Consultar periódicamente la sede electrónica de la Agencia Tributaria. Verifica notificaciones, plazos y obligaciones pendientes.

- Realizar auditorías internas. Supervisa los procesos contables y fiscales para detectar errores o incumplimientos.

- Controlar los plazos de presentación de impuestos. Organiza un calendario fiscal y automatiza recordatorios para evitar sanciones.

- Asesorarse de la mano de profesionales fiscales.

El cumplimiento de las obligaciones fiscales es uno de los aspectos más importantes y, en ocasiones, de los más complejos a la hora de administrar una micropyme.

Impuestos Clave para Microempresas

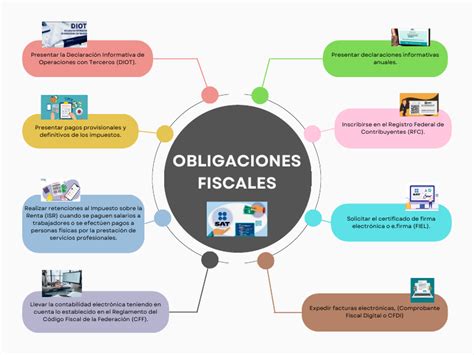

Tras el alta de la sociedad a través de la Declaración Censal o Modelo 036, estas son algunas de las obligaciones fiscales que tienen las sociedades.

Impuesto sobre Actividades Económicas (IAE)

Comúnmente conocido como IAE, el hecho imponible del impuesto está constituido por el mero ejercicio de actividades empresariales, profesionales o artísticas, estableciéndose algunas exenciones de carácter automático como, por ejemplo, las siguientes:

- Dos primeros periodos del ejercicio de la actividad: Los sujetos pasivos que hayan iniciado el ejercicio de su actividad están exentos durante los dos primeros períodos impositivos del Impuesto en que se desarrolle la misma: el correspondiente al de inicio y el siguiente.

- Importe neto de la cifra de negocio (INCN): Están exentos los contribuyentes cuando el importe neto de su cifra de negocios sea inferior a 1.000.000 euros, con independencia de la naturaleza de las actividades que ejerzan.

Impuesto sobre Sociedades

El Impuesto sobre Sociedades aplica sobre las rentas generadas por las sociedades en nuestro país y debe presentarse incluso si la entidad no ha obtenido ingresos sujetos al tributo o no haya desarrollado una actividad económica durante el periodo correspondiente. Este impuesto es obligatorio para todas las sociedades, ya sean limitadas, civiles, anónimas o cooperativas.

Es un tributo de carácter directo y naturaleza personal que grava la renta de las sociedades y demás entidades jurídicas de acuerdo con las normas de la ley que regula el impuesto. La base imponible se determina sobre la renta derivada de las actividades sujetas a gravamen. Por lo tanto, la contabilidad de la entidad debe permitir la identificación, de forma detallada, de los gastos e ingresos correspondientes a las rentas exentas y no exentas de la sociedad.

El período impositivo coincide con el ejercicio económico de la entidad. En ningún caso puede exceder de doce meses. En multitud de ocasiones se producen ejercicios de duración inferior a doce meses, lo que determina los denominados períodos impositivos cortos que están permitidos por la normativa del impuesto.

En el régimen general del impuesto no se establecen diferentes categorías de renta, ya que esta se obtiene a partir del resultado contable y ese resultado es objeto de correcciones para determinar la base imponible. De acuerdo con los criterios del Plan General Contable, el resultado de la empresa se obtiene por diferencia entre las ventas e ingresos y las compras y gastos devengados en el ejercicio.

Los gastos tienen en general el carácter de deducibles fiscalmente, pero para su admisibilidad, deben cumplir las siguientes condiciones:

- Justificación.

- Contabilización.

- Imputación.

- Necesidad.

El pago del Impuesto sobre Sociedades se realiza de manera fraccionada en tres plazos durante el periodo impositivo, que tiene una duración máxima de 12 meses. El impuesto se devenga el último día de este periodo, y todas las sociedades obligadas a tributar deben declararlo anualmente.

Con carácter general el tipo impositivo para el 2023 es el 25%, no obstante, para entidades con importe neto de la cifra de negocios en el ejercicio anterior inferior a 1 millón de euros puede resultar de aplicar un tipo de gravamen del 23%.

El plazo de presentación es entre el 1 y el 31 de enero del año siguiente a aquel al que corresponde la declaración anual. La forma de presentación, con carácter general es de manera electrónica por Internet. Los modelos oficiales para efectuar la declaración-liquidación del impuesto, así como para realizar el ingreso o solicitar la devolución son aprobados en los primeros meses del año, con referencia a los ejercicios comenzados dentro del año natural anterior. El Modelo 200 es de uso general por los contribuyentes sometidos a la normativa común del impuesto, cualquiera que sea la actividad y el tamaño de la empresa.

Impuesto sobre el Valor Añadido o IVA

Este impuesto, que recae sobre el consumo de bienes y servicios, debe ser abonado tanto por las empresas como por los ciudadanos. Su ámbito de aplicación abarca todo el territorio de la Península Ibérica y las Islas Baleares.

La sociedad está dedicada a una actividad y dicha actividad hay que ver si está sujeta o bien exenta de IVA. Normalmente suelen estar sujetas a este impuesto y el IVA a aplicar suele ser el tipo general, es decir, al 21%, aunque es importante revisar la actividad de la compañía.

Este impuesto se paga normalmente de forma trimestral a través del Modelo 303, autoliquidaciones trimestrales: del 1 al 20 del mes siguiente al período de liquidación (abril, julio, octubre). La autoliquidación del cuarto trimestre se presentará del 1 al 30 de enero. También es necesario realizar el resumen anual de IVA, Modelo 390, que puede hacerse desde el día 1 de enero hasta el 30 de enero, ya que debe presentarse durante los 30 primeros días naturales del enero siguiente al año al que se refiere la declaración.

Otros Impuestos

Los impuestos especiales se aplican a la importación, fabricación y/o entrada en territorio español de ciertas actividades, como las relacionadas con el alcohol, las bebidas alcohólicas y los hidrocarburos. En nuestro país, los impuestos regionales y locales varían dependiendo de la ubicación y las circunstancias de las empresas y la Comunidad Autónoma.

Por otra parte, se deben tener en cuenta las obligaciones de una sociedad respecto a sus trabajadores, en caso de que existan, ya que se debe realizar la retención de IRPF.

El Estado colabora con las administraciones municipales en la gestión de este impuesto, cuyo ámbito de aplicación abarca a todas las personas que desarrollen una actividad económica, artística o profesional. Este tributo se abona anualmente, y están exentas las personas físicas o sociedades cuya facturación anual no supere el millón de euros.

Calendario Fiscal

Hasta el 21 de enero se presentan las retenciones e ingresos por rendimientos de trabajo y actividades económicas. También el IVA, mes en que se informa de los movimientos de diciembre.

Algunos modelos a presentar son:

- Modelo 303: IVA.

- Modelo 130: IRPF. Empresarios y profesionales en Estimación Directa.

Liquidación de una Microempresa y sus Implicaciones Fiscales

Cuando se toma la decisión de liquidar una micropyme, las responsabilidades fiscales no desaparecen. Todas las declaraciones tributarias deben estar al día, incluidas las de IVA, IS y cualquier otro impuesto aplicable.

En contextos donde la liquidación incluye subastas de activos, como maquinaria o inmuebles, contar con el apoyo de plataformas especializadas como Eactivos.com puede ser clave para maximizar el valor de los bienes y asegurar un proceso transparente. Cumplir con los impuestos de microempresas y manejar adecuadamente la fiscalidad en la liquidación son tareas que requieren atención al detalle y conocimiento especializado.

Sin duda, una cuestión de vital importancia si tienes un negocio o quieres emprender. La contabilidad es la disciplina que se encarga de controlar y registrar los gastos e ingresos de una empresa. La Agencia Tributaria, con base en el artículo 25 del Código de Comercio, exige a las sociedades mercantiles que la realicen con total precisión.

Libros Contables Obligatorios

Libro Diario: En él se anotan todos los días las operaciones efectuadas por la empresa. De este modo, su actividad queda registrada de forma cronológica mediante asientos contables. Esta tarea puede parecer un poco tediosa, motivo por el que algunos negocios lo actualizan semanal o mensualmente. Por su parte, este libro ha de contar con el sello del Registro Mercantil para ser válido.

Libro de Inventarios y Cuentas Anuales: Este documento tiene por objeto ofrecer una relación detallada de los bienes que posee el negocio. Está directamente relacionado con el anterior. De hecho, es habitual que se consideren como un único libro.

Cuentas Anuales:

- Balance de situación.

- ECPN (estado de cambios en el patrimonio neto).

- Pérdidas y ganancias.

- Estado de flujos de efectivo.

- Memoria.

Declaraciones Censales

Antes de poner en marcha tu negocio, estás obligado a presentar una declaración censal mediante el modelo 036 o 037, según tu caso.

Otros Trámites y Obligaciones

- Tributación del impuesto de sociedades.

- Pagos sometidos a retención, en caso de que tengas empleados a tu cargo o de que hayas efectuado pagos a profesionales.

- Declaraciones anuales de operaciones con terceros a partir de 3006€.

Si cierras tu negocio, tendrás que darte de baja volviendo a presentar la declaración censal y deberás hacer lo mismo respecto al IAE.

Es esencial que estas empresas comprendan y cumplan con sus obligaciones contables y fiscales para asegurar su supervivencia y crecimiento.

¿Qué es una Pyme?

Una pyme (pequeña y mediana empresa) es una empresa que, debido a su tamaño, tiene ciertas características y necesidades diferentes a las de las grandes empresas. Por lo general, se considera que una empresa es una pyme si cumple con los siguientes criterios:

- Número de empleados: Menos de 250 empleados.

- Volumen de negocio: No supera los 50 millones de euros anuales.

- Balance general: No supera los 43 millones de euros.

En España, las pymes y los autónomos constituyen una parte significativa del tejido empresarial, representando más del 99% del total de empresas. Según datos del Instituto Nacional de Estadística (INE), a finales de 2020 había alrededor de 3,35 millones de empresas en España, de las cuales más del 99% eran pymes y autónomos.

Cuando constituimos una sociedad (bien sea limitada, anónima o unipersonal, etc.), además de los requisitos formales, debemos tener en cuenta los requisitos fiscales, es decir, aquellos para poder facturar y tributar por los beneficios obtenidos.

Lo primero que debemos hacer tras constituir una sociedad es darla de alta a través de la Declaración Censal o Modelo 036, modelo en el que se van a indicar todos los datos relativos a la sociedad, así como la actividad que va a desarrollar. Para ello, es necesario aportar fotocopia del DNI de los firmantes y copia de la escritura de constitución de esta.

| Impuesto | Descripción | Modelo | Periodicidad |

|---|---|---|---|

| IVA | Impuesto sobre el Valor Añadido | 303, 390 | Trimestral/Anual |

| IRPF | Impuesto sobre la Renta de las Personas Físicas (retenciones) | 111, 190 | Trimestral/Anual |

| Impuesto sobre Sociedades | Impuesto sobre los beneficios de la empresa | 200 | Anual |

| IAE | Impuesto sobre Actividades Económicas | 840 | Anual (si no exento) |